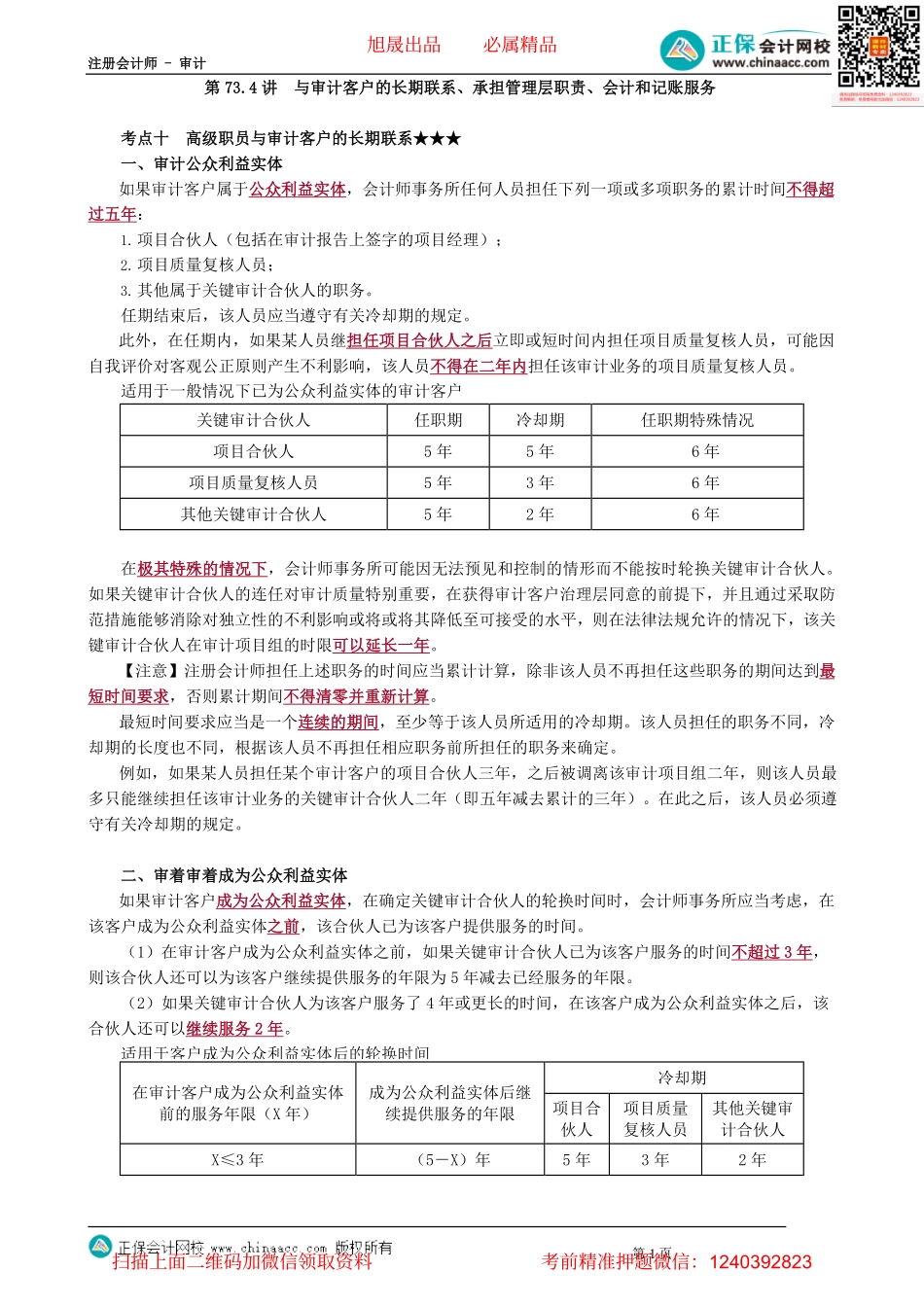

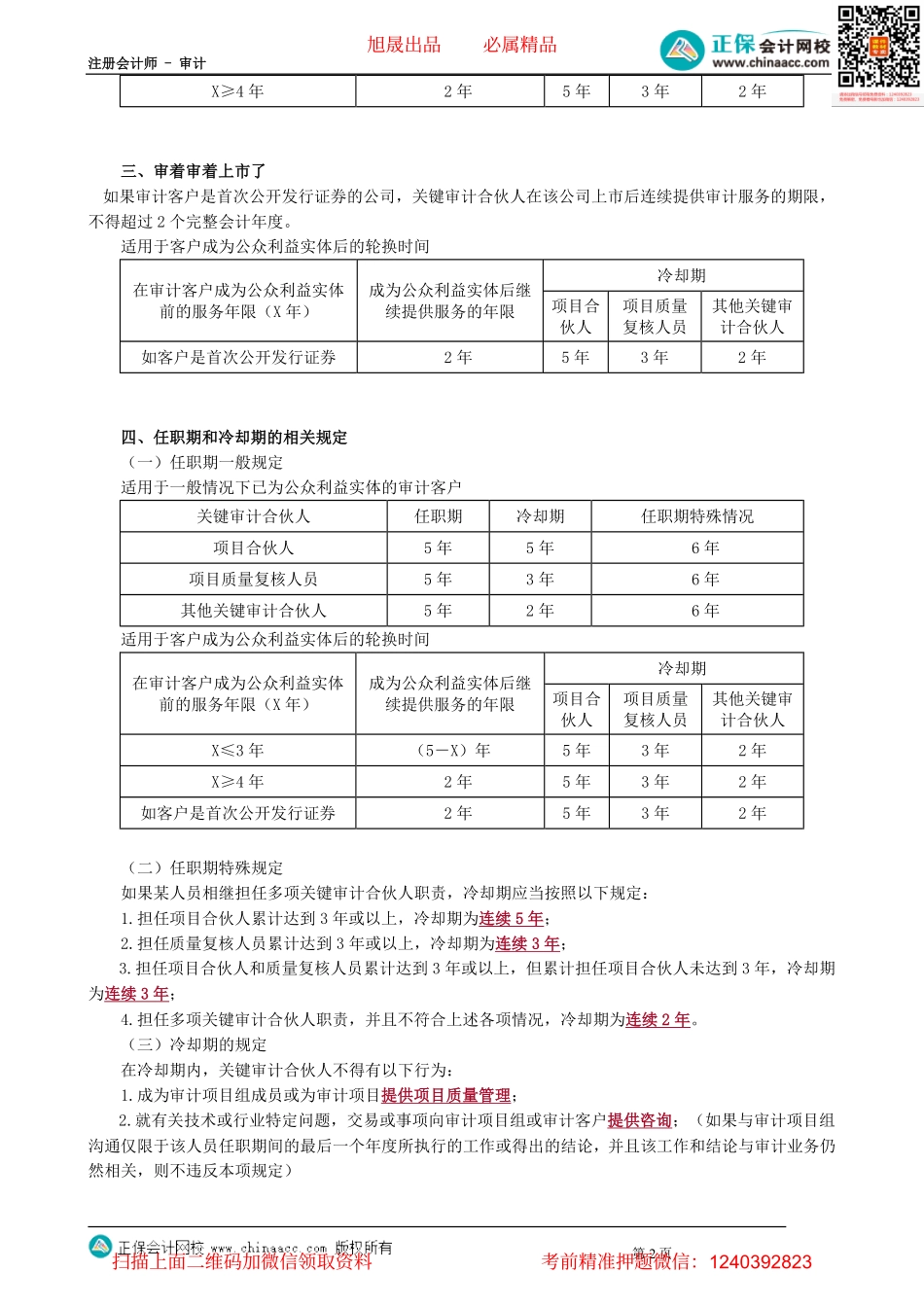

注册会计师-审计第73.4讲与审计客户的长期联系、承担管理层职责、会计和记账服务考点十高级职员与审计客户的长期联系★★★一、审计公众利益实体如果审计客户属于公众利益实体,会计师事务所任何人员担任下列一项或多项职务的累计时间不得超过五年:1.项目合伙人(包括在审计报告上签字的项目经理);2.项目质量复核人员;3.其他属于关键审计合伙人的职务。任期结束后,该人员应当遵守有关冷却期的规定。此外,在任期内,如果某人员继担任项目合伙人之后立即或短时间内担任项目质量复核人员,可能因自我评价对客观公正原则产生不利影响,该人员不得在二年内担任该审计业务的项目质量复核人员。适用于一般情况下已为公众利益实体的审计客户在极其特殊的情况下,会计师事务所可能因无法预见和控制的情形而不能按时轮换关键审计合伙人。如果关键审计合伙人的连任对审计质量特别重要,在获得审计客户治理层同意的前提下,并且通过采取防范措施能够消除对独立性的不利影响或将或将其降低至可接受的水平,则在法律法规允许的情况下,该关键审计合伙人在审计项目组的时限可以延长一年。【注意】注册会计师担任上述职务的时间应当累计计算,除非该人员不再担任这些职务的期间达到最短时间要求,否则累计期间不得清零并重新计算。最短时间要求应当是一个连续的期间,至少等于该人员所适用的冷却期。该人员担任的职务不同,冷却期的长度也不同,根据该人员不再担任相应职务前所担任的职务来确定。例如,如果某人员担任某个审计客户的项目合伙人三年,之后被调离该审计项目组二年,则该人员最多只能继续担任该审计业务的关键审计合伙人二年(即五年减去累计的三年)。在此之后,该人员必须遵守有关冷却期的规定。二、审着审着成为公众利益实体如果审计客户成为公众利益实体,在确定关键审计合伙人的轮换时间时,会计师事务所应当考虑,在该客户成为公众利益实体之前,该合伙人已为该客户提供服务的时间。(1)在审计客户成为公众利益实体之前,如果关键审计合伙人已为该客户服务的时间不超过3年,则该合伙人还可以为该客户继续提供服务的年限为5年减去已经服务的年限。(2)如果关键审计合伙人为该客户服务了4年或更长的时间,在该客户成为公众利益实体之后,该合伙人还可以继续服务2年。适用于客户成为公众利益实体后的轮换时间第1页在审计客户成为公众利益实体前的服务年限(X年)成为公众利益实体后继续提供服务的年限冷却期项目合伙人项目质量复核人员其他...