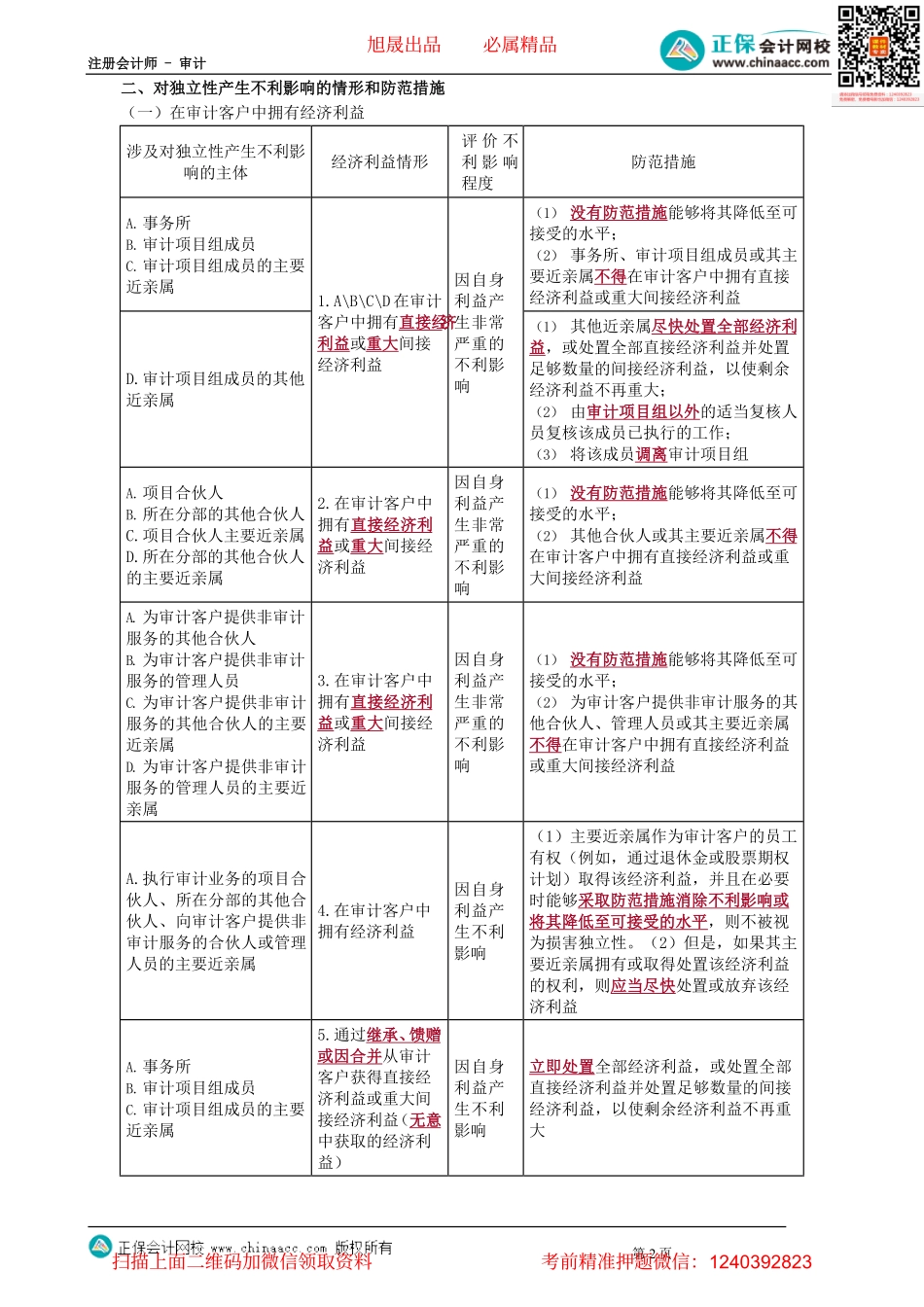

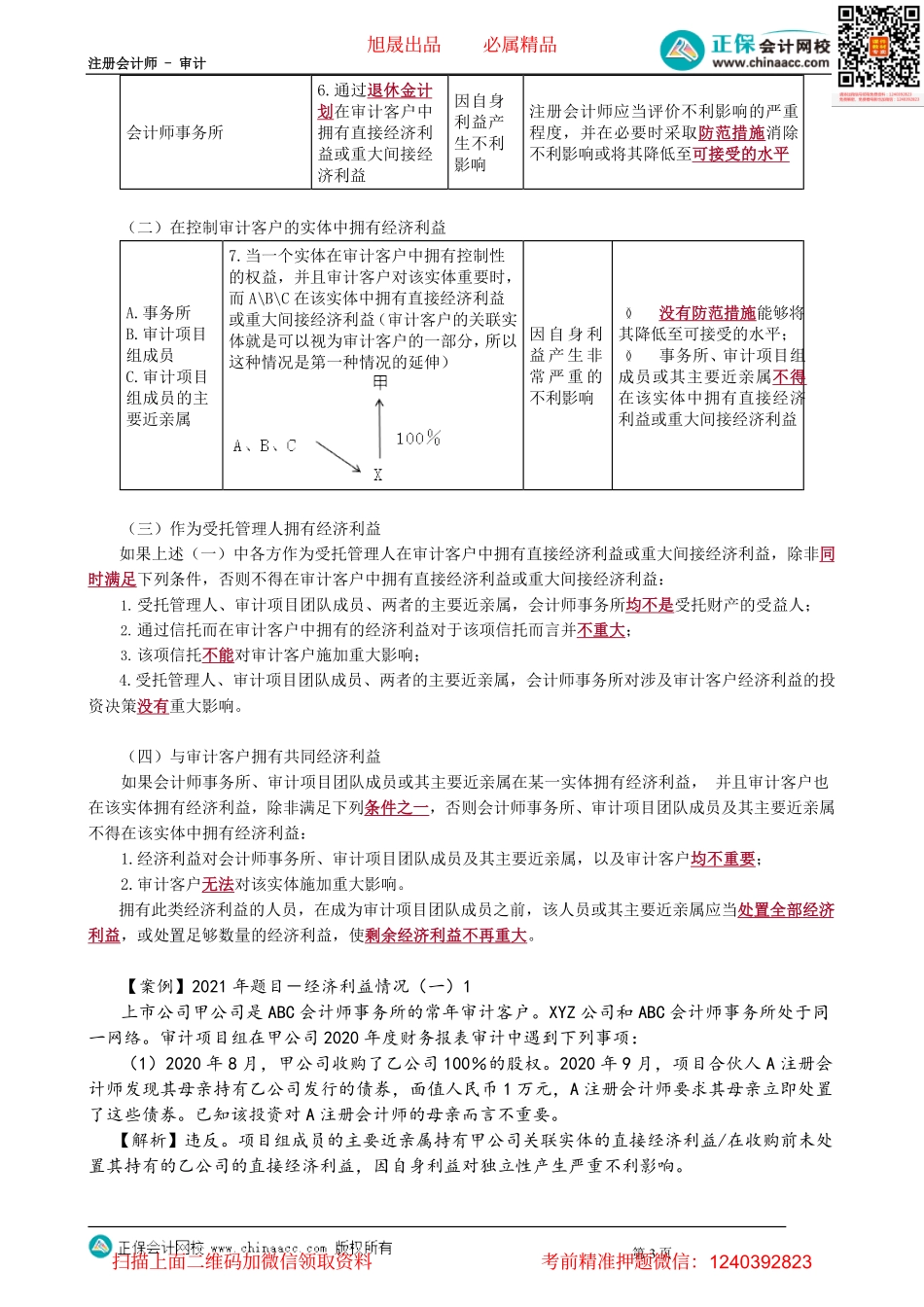

注册会计师-审计第73.1讲经济利益第73讲审计业务对独立性的要求——具体情形考点提示本讲涉及的考点分为:考点一考点二考点三考点四考点五考点六考点七考点八考点九考点十经济利益贷款和担保商业关系家庭和私人关系与审计人员发生雇佣关系前任或现任合伙人加入公众利益实体的审计客户(考点五升级)临时借出员工最近曾担任审计客户的董事、高级管理人员或特定员工兼任审计客户的董事或高级管理人员高级职员与审计客户的长期联系考点十一考点十二考点十三考点十四考点十五考点十六考点十七考点十八考点十九考点二十承担管理层职责会计和记账服务行政事务性服务评估服务税务服务内部审计服务信息技术系统服务诉讼支持服务法律服务招聘服务考点二十一公司财务服务考点二十二收费考点一经济利益一、经济利益的种类经济利益包括直接经济利益和间接经济利益。(1)直接经济利益。直接经济利益,是指下列经济利益:①个人或实体直接拥有并控制的经济利益(包括授权他人管理的经济利益);②个人或实体通过集合投资工具、信托、实体或合伙组织、或第三方而实质拥有的经济利益,并且有能力控制这些投资工具,或影响其投资决策。一些常见的直接经济利益包括证券或其他参与权,诸如包括股票、债券、认沽权、认购权、期权、权证和卖空权等。(2)间接经济利益。间接经济利益,是指个人或实体通过集合投资工具、信托、实体或合伙组织、或第三方而实质拥有的经济利益,但没有能力控制这些投资工具,或影响投资决策。比如基金。第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计二、对独立性产生不利影响的情形和防范措施(一)在审计客户中拥有经济利益第2页涉及对独立性产生不利影响的主体经济利益情形评价不利影响程度防范措施A.事务所B.审计项目组成员C.审计项目组成员的主要近亲属1.A\B\C\D在审计客户中拥有直接经济利益或重大间接经济利益因自身利益产生非常严重的不利影响(1)没有防范措施能够将其降低至可接受的水平;(2)事务所、审计项目组成员或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益D.审计项目组成员的其他近亲属(1)其他近亲属尽快处置全部经济利益,或处置全部直接经济利益并处置足够数量的间接经济利益,以使剩余经济利益不再重大;(2)由审计项目组以外的适当复核人员复核该成员已执行的工作;(3)将该成员调离审计项目组A.项目合伙人B.所在分部的其他合伙人C.项目...