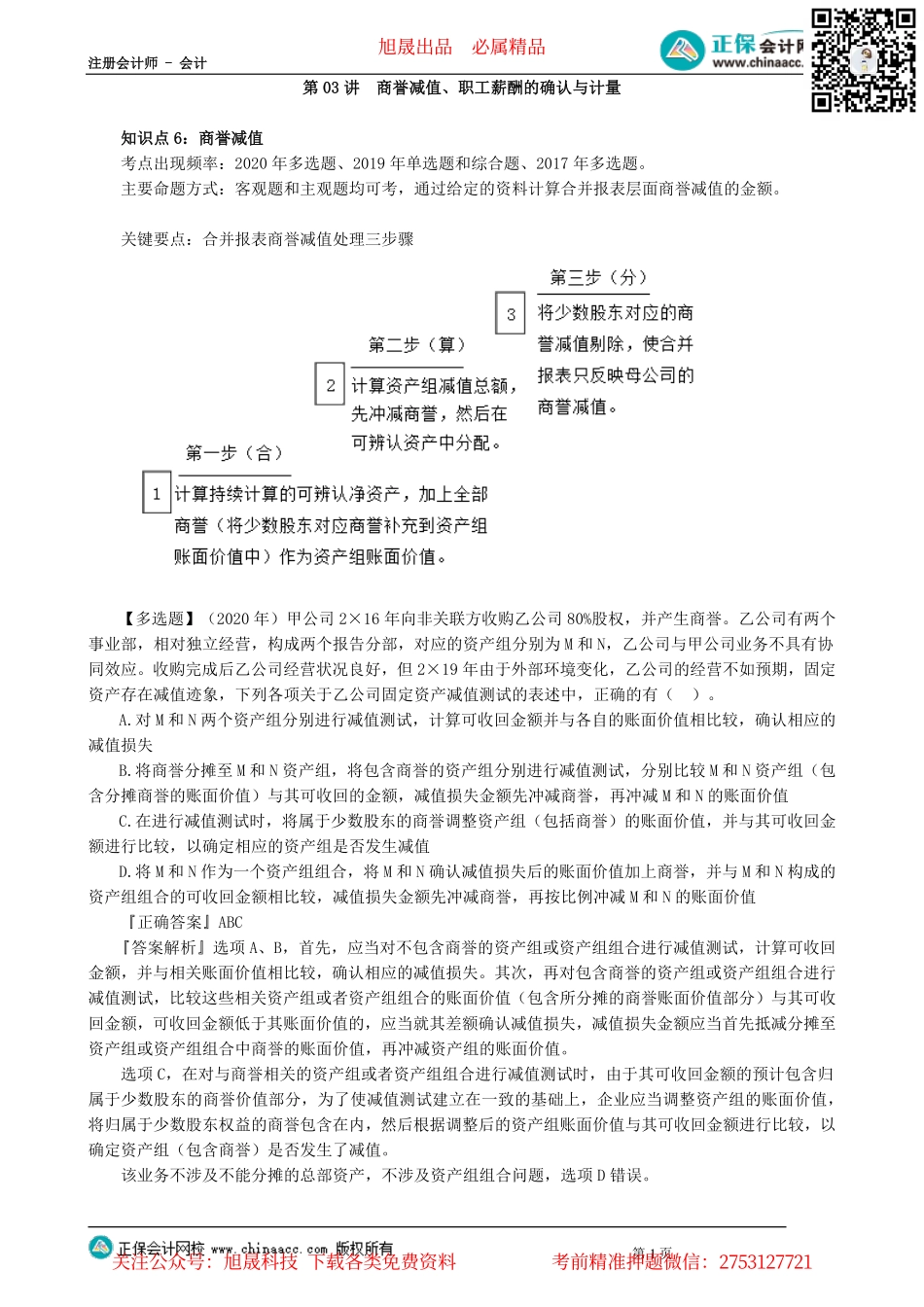

注册会计师-会计第1页第03讲商誉减值、职工薪酬的确认与计量知识点6:商誉减值考点出现频率:2020年多选题、2019年单选题和综合题、2017年多选题。主要命题方式:客观题和主观题均可考,通过给定的资料计算合并报表层面商誉减值的金额。关键要点:合并报表商誉减值处理三步骤【多选题】(2020年)甲公司2×16年向非关联方收购乙公司80%股权,并产生商誉。乙公司有两个事业部,相对独立经营,构成两个报告分部,对应的资产组分别为M和N,乙公司与甲公司业务不具有协同效应。收购完成后乙公司经营状况良好,但2×19年由于外部环境变化,乙公司的经营不如预期,固定资产存在减值迹象,下列各项关于乙公司固定资产减值测试的表述中,正确的有()。A.对M和N两个资产组分别进行减值测试,计算可收回金额并与各自的账面价值相比较,确认相应的减值损失B.将商誉分摊至M和N资产组,将包含商誉的资产组分别进行减值测试,分别比较M和N资产组(包含分摊商誉的账面价值)与其可收回的金额,减值损失金额先冲减商誉,再冲减M和N的账面价值C.在进行减值测试时,将属于少数股东的商誉调整资产组(包括商誉)的账面价值,并与其可收回金额进行比较,以确定相应的资产组是否发生减值D.将M和N作为一个资产组组合,将M和N确认减值损失后的账面价值加上商誉,并与M和N构成的资产组组合的可收回金额相比较,减值损失金额先冲减商誉,再按比例冲减M和N的账面价值『正确答案』ABC『答案解析』选项A、B,首先,应当对不包含商誉的资产组或资产组组合进行减值测试,计算可收回金额,并与相关账面价值相比较,确认相应的减值损失。其次,再对包含商誉的资产组或资产组组合进行减值测试,比较这些相关资产组或者资产组组合的账面价值(包含所分摊的商誉账面价值部分)与其可收回金额,可收回金额低于其账面价值的,应当就其差额确认减值损失,减值损失金额应当首先抵减分摊至资产组或资产组组合中商誉的账面价值,再冲减资产组的账面价值。选项C,在对与商誉相关的资产组或者资产组组合进行减值测试时,由于其可收回金额的预计包含归属于少数股东的商誉价值部分,为了使减值测试建立在一致的基础上,企业应当调整资产组的账面价值,将归属于少数股东权益的商誉包含在内,然后根据调整后的资产组账面价值与其可收回金额进行比较,以确定资产组(包含商誉)是否发生了减值。该业务不涉及不能分摊的总部资产,不涉及资产组组合问题,选项D错误。旭晟出品必属精品关注公众号:旭晟...