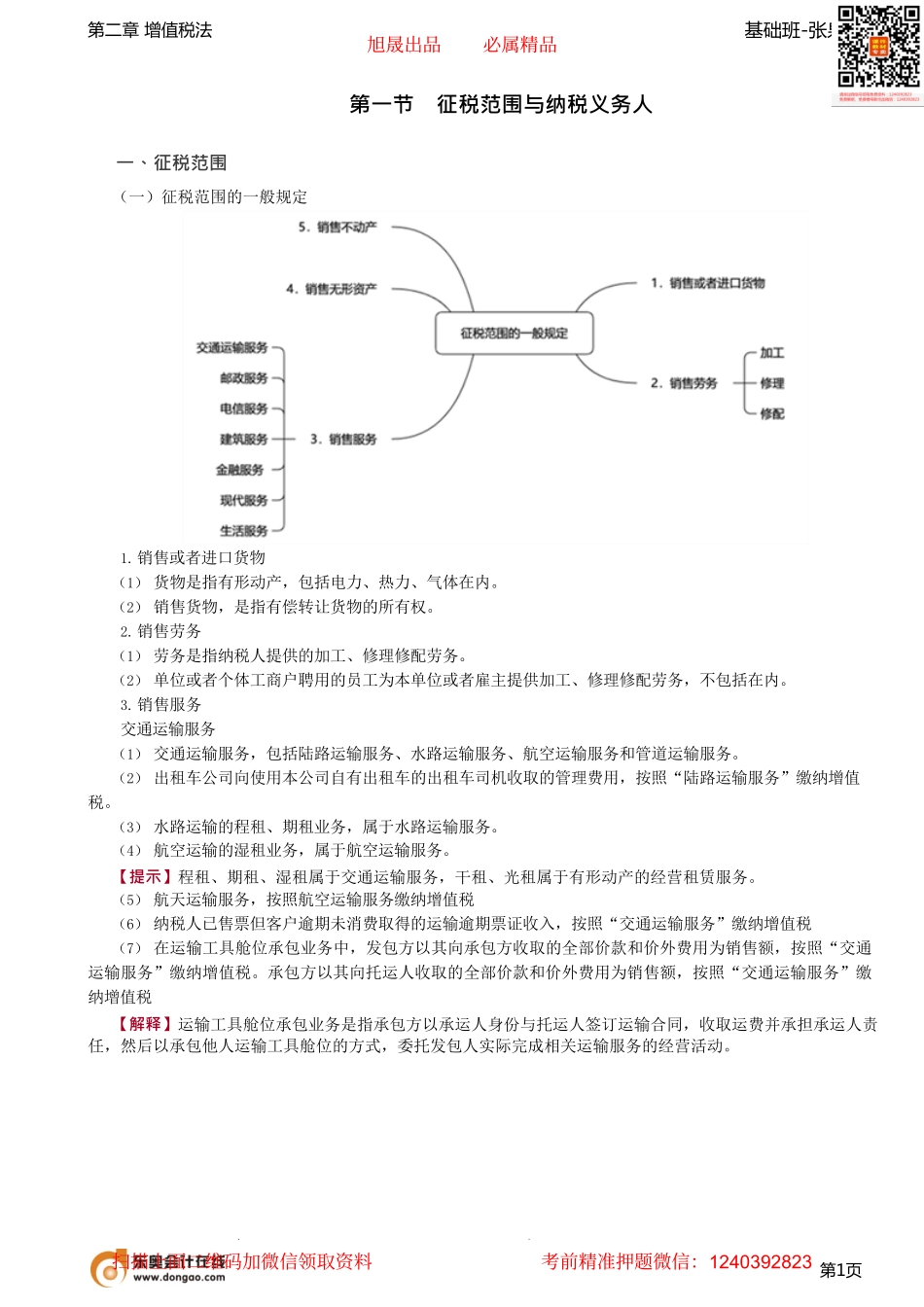

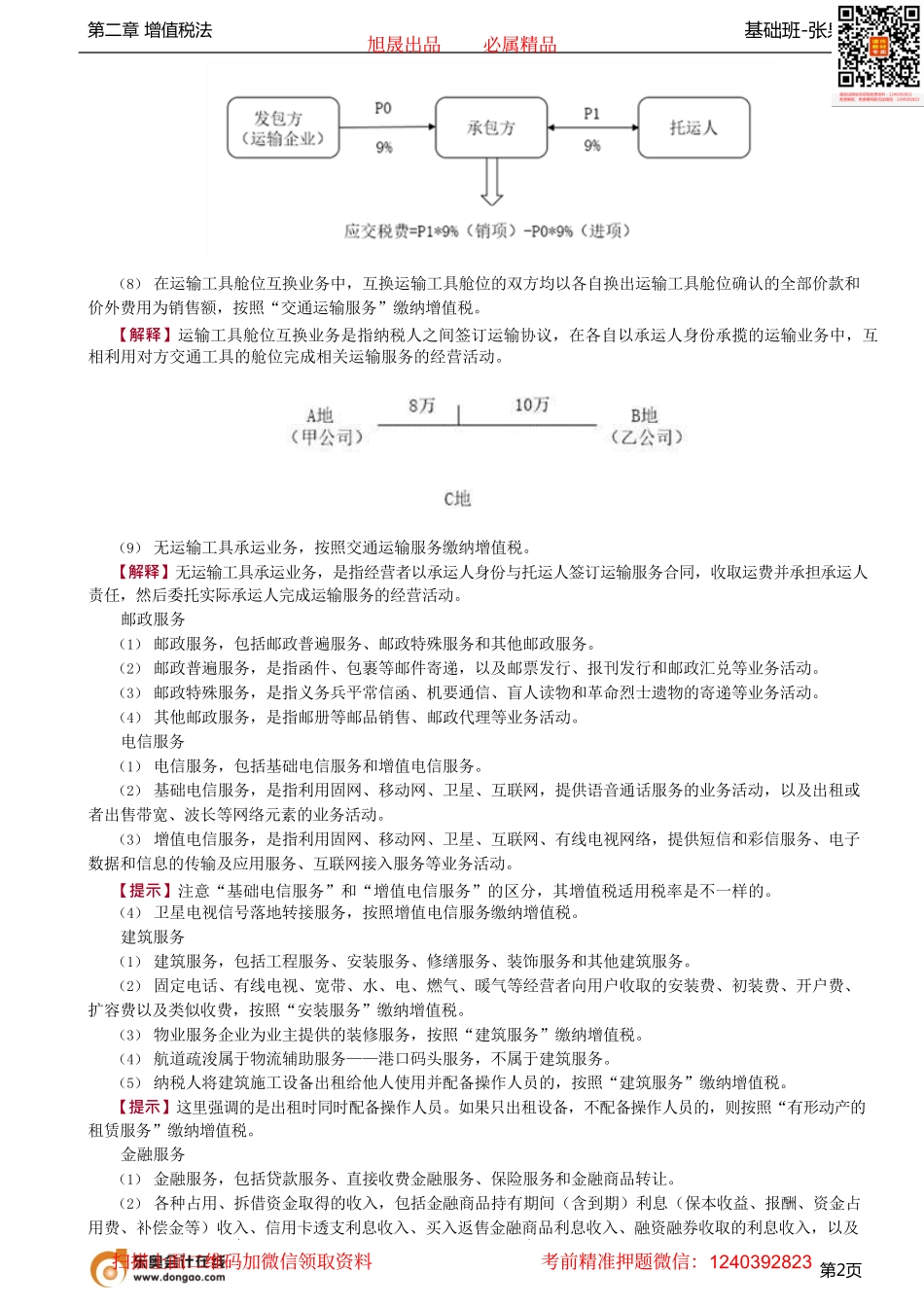

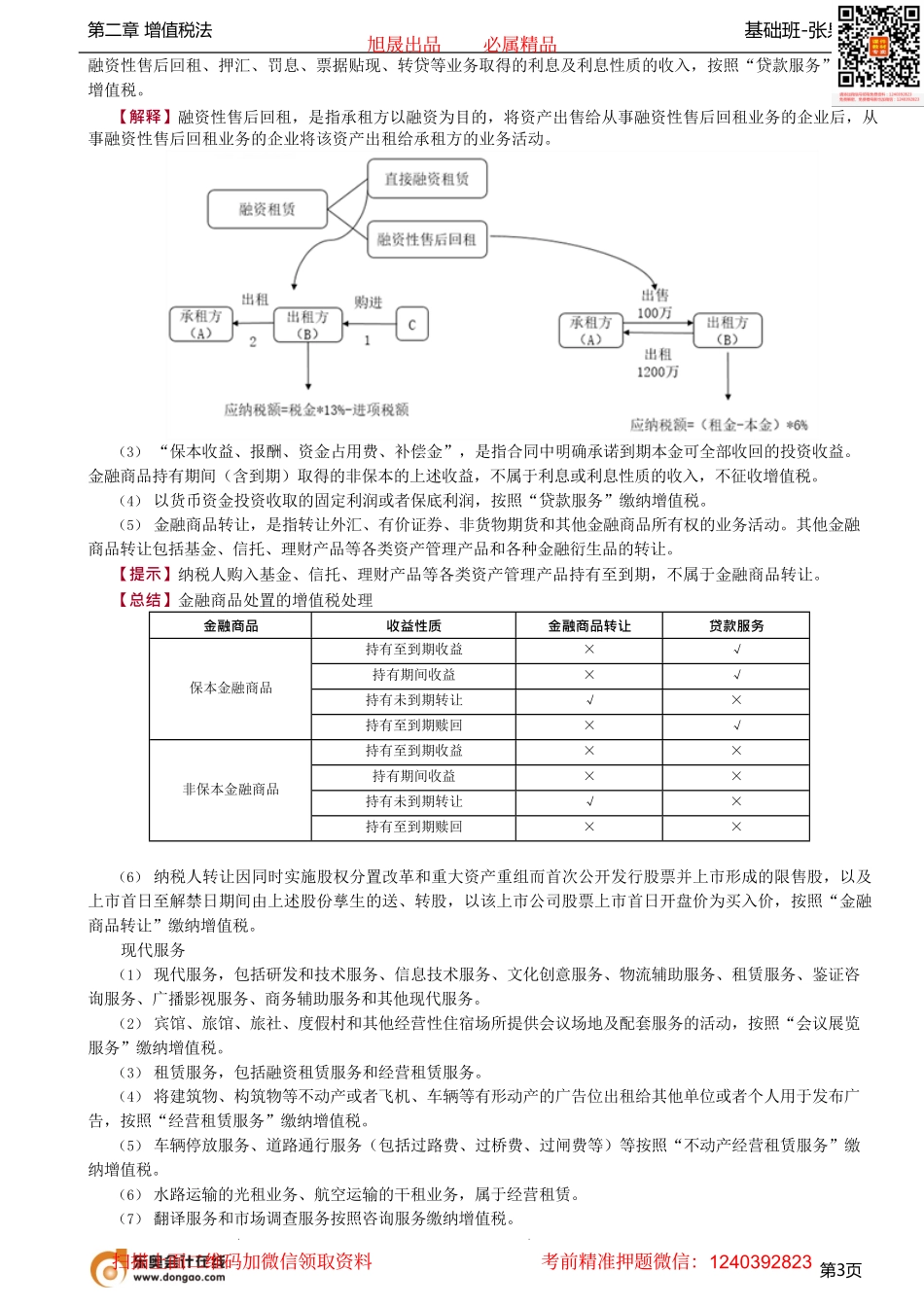

基础班-张泉春第二章增值税法第1页第一节征税范围与纳税义务人一、征税范围(一)征税范围的一般规定1.销售或者进口货物(1)货物是指有形动产,包括电力、热力、气体在内。(2)销售货物,是指有偿转让货物的所有权。2.销售劳务(1)劳务是指纳税人提供的加工、修理修配劳务。(2)单位或者个体工商户聘用的员工为本单位或者雇主提供加工、修理修配劳务,不包括在内。3.销售服务交通运输服务(1)交通运输服务,包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。(2)出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按照“陆路运输服务”缴纳增值税。(3)水路运输的程租、期租业务,属于水路运输服务。(4)航空运输的湿租业务,属于航空运输服务。【提示】程租、期租、湿租属于交通运输服务,干租、光租属于有形动产的经营租赁服务。(5)航天运输服务,按照航空运输服务缴纳增值税(6)纳税人已售票但客户逾期未消费取得的运输逾期票证收入,按照“交通运输服务”缴纳增值税(7)在运输工具舱位承包业务中,发包方以其向承包方收取的全部价款和价外费用为销售额,按照“交通运输服务”缴纳增值税。承包方以其向托运人收取的全部价款和价外费用为销售额,按照“交通运输服务”缴纳增值税【解释】运输工具舱位承包业务是指承包方以承运人身份与托运人签订运输合同,收取运费并承担承运人责任,然后以承包他人运输工具舱位的方式,委托发包人实际完成相关运输服务的经营活动。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823基础班-张泉春第二章增值税法第2页(8)在运输工具舱位互换业务中,互换运输工具舱位的双方均以各自换出运输工具舱位确认的全部价款和价外费用为销售额,按照“交通运输服务”缴纳增值税。【解释】运输工具舱位互换业务是指纳税人之间签订运输协议,在各自以承运人身份承揽的运输业务中,互相利用对方交通工具的舱位完成相关运输服务的经营活动。(9)无运输工具承运业务,按照交通运输服务缴纳增值税。【解释】无运输工具承运业务,是指经营者以承运人身份与托运人签订运输服务合同,收取运费并承担承运人责任,然后委托实际承运人完成运输服务的经营活动。邮政服务(1)邮政服务,包括邮政普遍服务、邮政特殊服务和其他邮政服务。(2)邮政普遍服务,是指函件、包裹等邮件寄递,以及邮票发行、报刊发行和邮政汇兑等业务活动。(3)邮政特殊服务,是指义务兵平常...