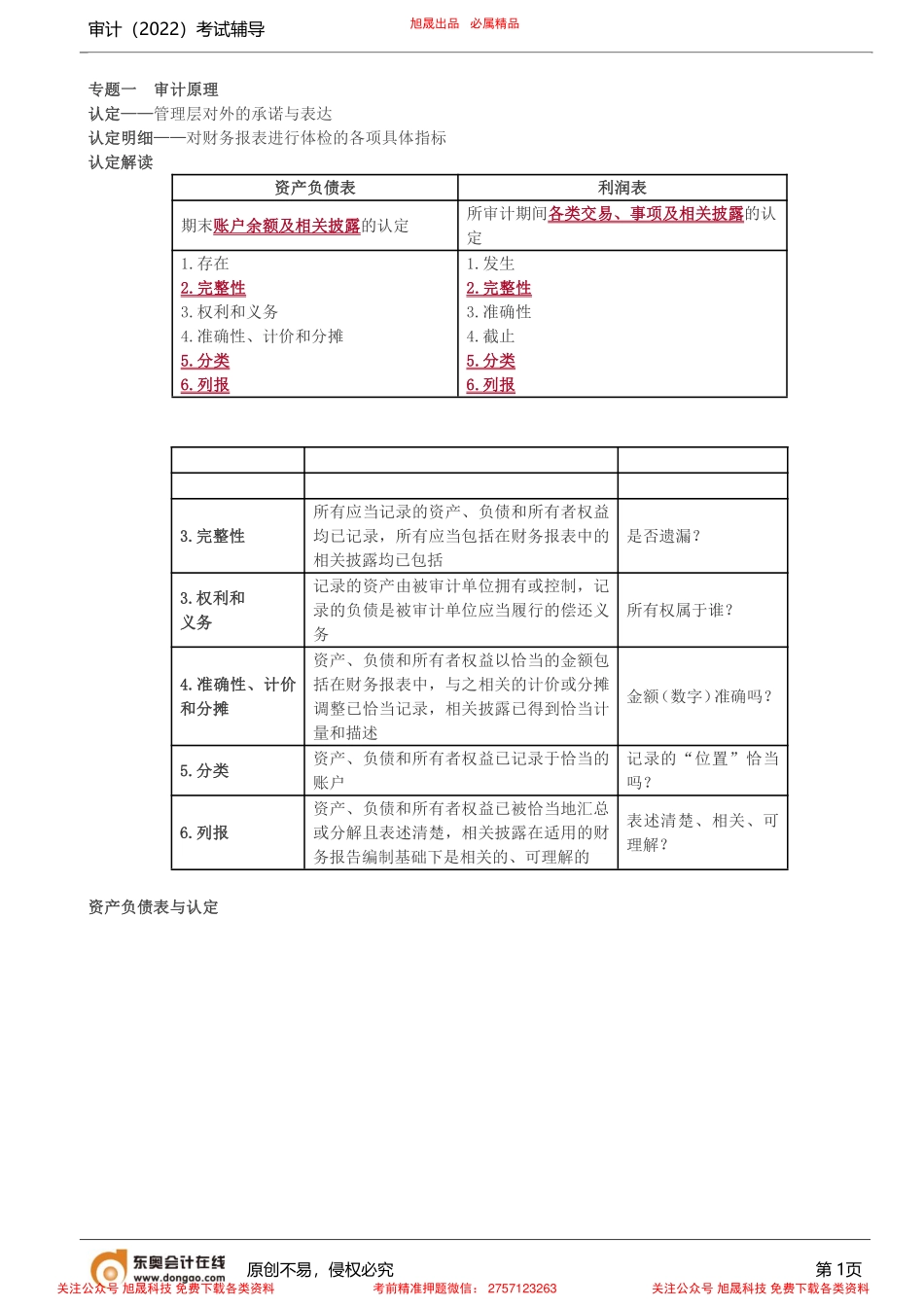

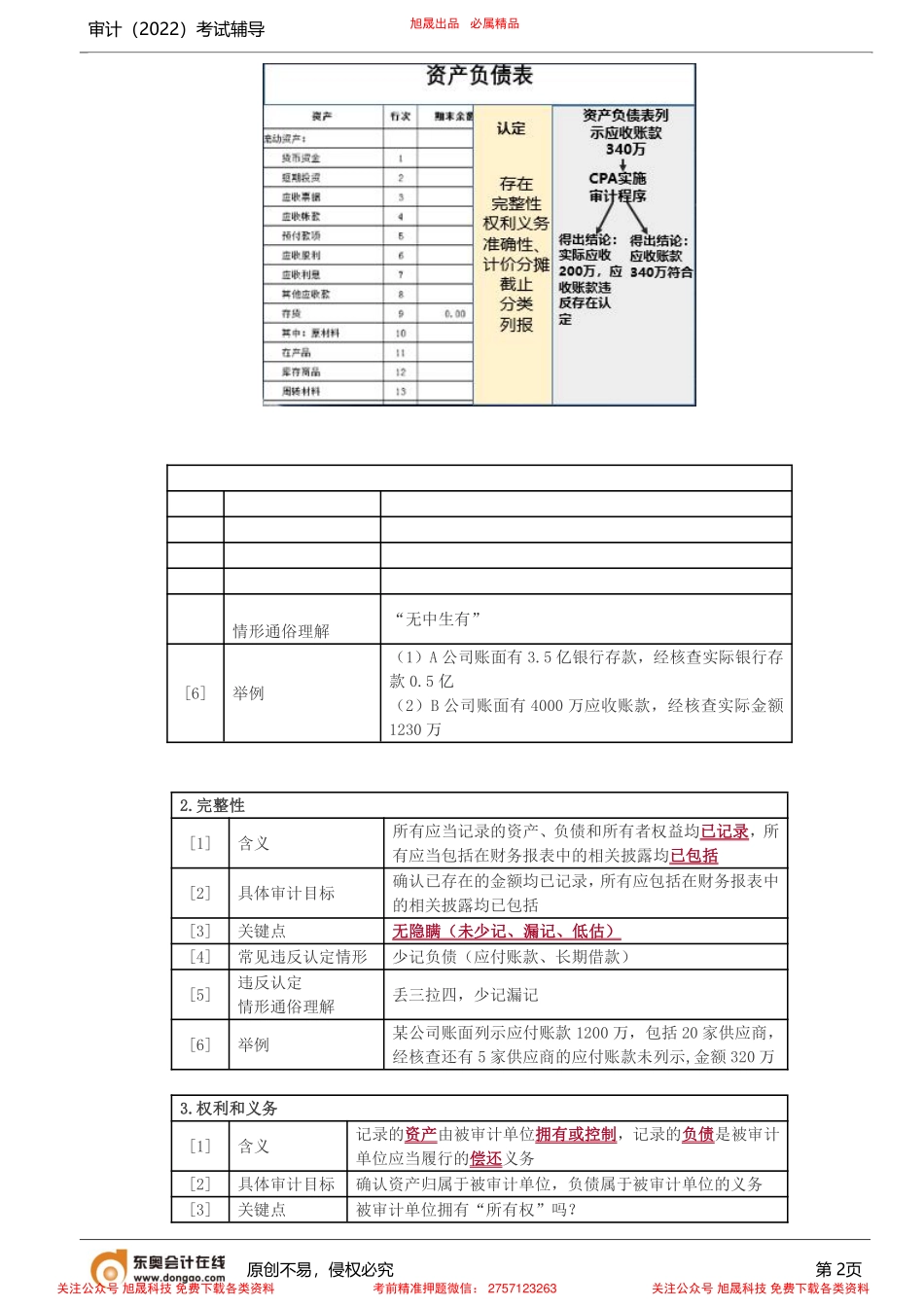

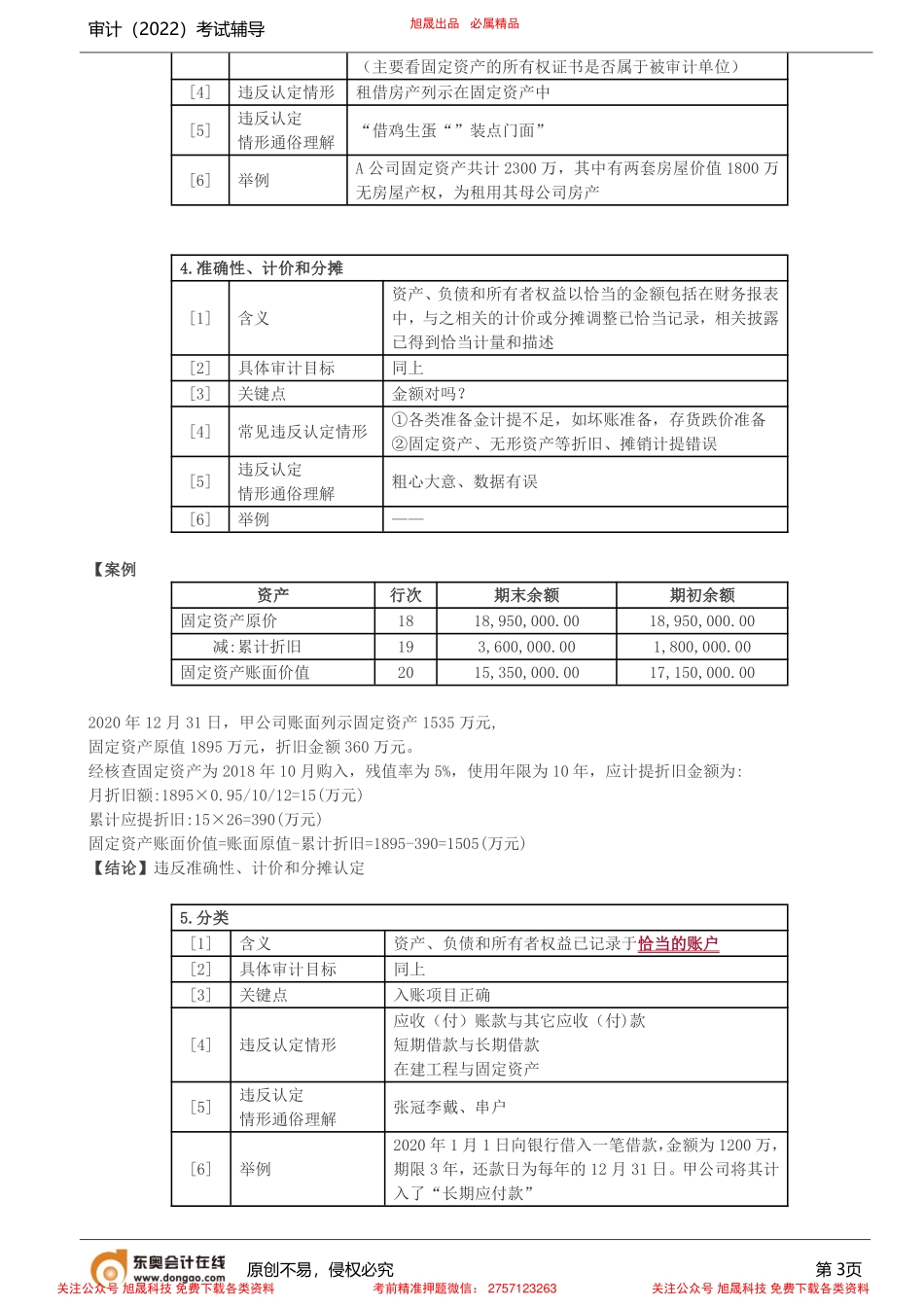

审计(2022)考试辅导原创不易,侵权必究第1页专题一审计原理认定——管理层对外的承诺与表达认定明细——对财务报表进行体检的各项具体指标认定解读资产负债表利润表期末账户余额及相关披露的认定所审计期间各类交易、事项及相关披露的认定1.存在2.完整性3.权利和义务4.准确性、计价和分摊5.分类6.列报1.发生2.完整性3.准确性4.截止5.分类6.列报3.完整性所有应当记录的资产、负债和所有者权益均已记录,所有应当包括在财务报表中的相关披露均已包括是否遗漏?3.权利和义务记录的资产由被审计单位拥有或控制,记录的负债是被审计单位应当履行的偿还义务所有权属于谁?4.准确性、计价和分摊资产、负债和所有者权益以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录,相关披露已得到恰当计量和描述金额(数字)准确吗?5.分类资产、负债和所有者权益已记录于恰当的账户记录的“位置”恰当吗?6.列报资产、负债和所有者权益已被恰当地汇总或分解且表述清楚,相关披露在适用的财务报告编制基础下是相关的、可理解的表述清楚、相关、可理解?资产负债表与认定旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2757123263关注公众号旭晟科技免费下载各类资料审计(2022)考试辅导原创不易,侵权必究第2页情形通俗理解“无中生有”[6]举例(1)A公司账面有3.5亿银行存款,经核查实际银行存款0.5亿(2)B公司账面有4000万应收账款,经核查实际金额1230万2.完整性[1]含义所有应当记录的资产、负债和所有者权益均已记录,所有应当包括在财务报表中的相关披露均已包括[2]具体审计目标确认已存在的金额均已记录,所有应包括在财务报表中的相关披露均已包括[3]关键点无隐瞒(未少记、漏记、低估)[4]常见违反认定情形少记负债(应付账款、长期借款)[5]违反认定情形通俗理解丢三拉四,少记漏记[6]举例某公司账面列示应付账款1200万,包括20家供应商,经核查还有5家供应商的应付账款未列示,金额320万3.权利和义务[1]含义记录的资产由被审计单位拥有或控制,记录的负债是被审计单位应当履行的偿还义务[2]具体审计目标确认资产归属于被审计单位,负债属于被审计单位的义务[3]关键点被审计单位拥有“所有权”吗?旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2757123263关注公众号旭晟科技免费下载各类资料审计(2022)考试辅导原创不易,侵权必究第3页(主要看固定资产的所有权证书是否属于被审计...