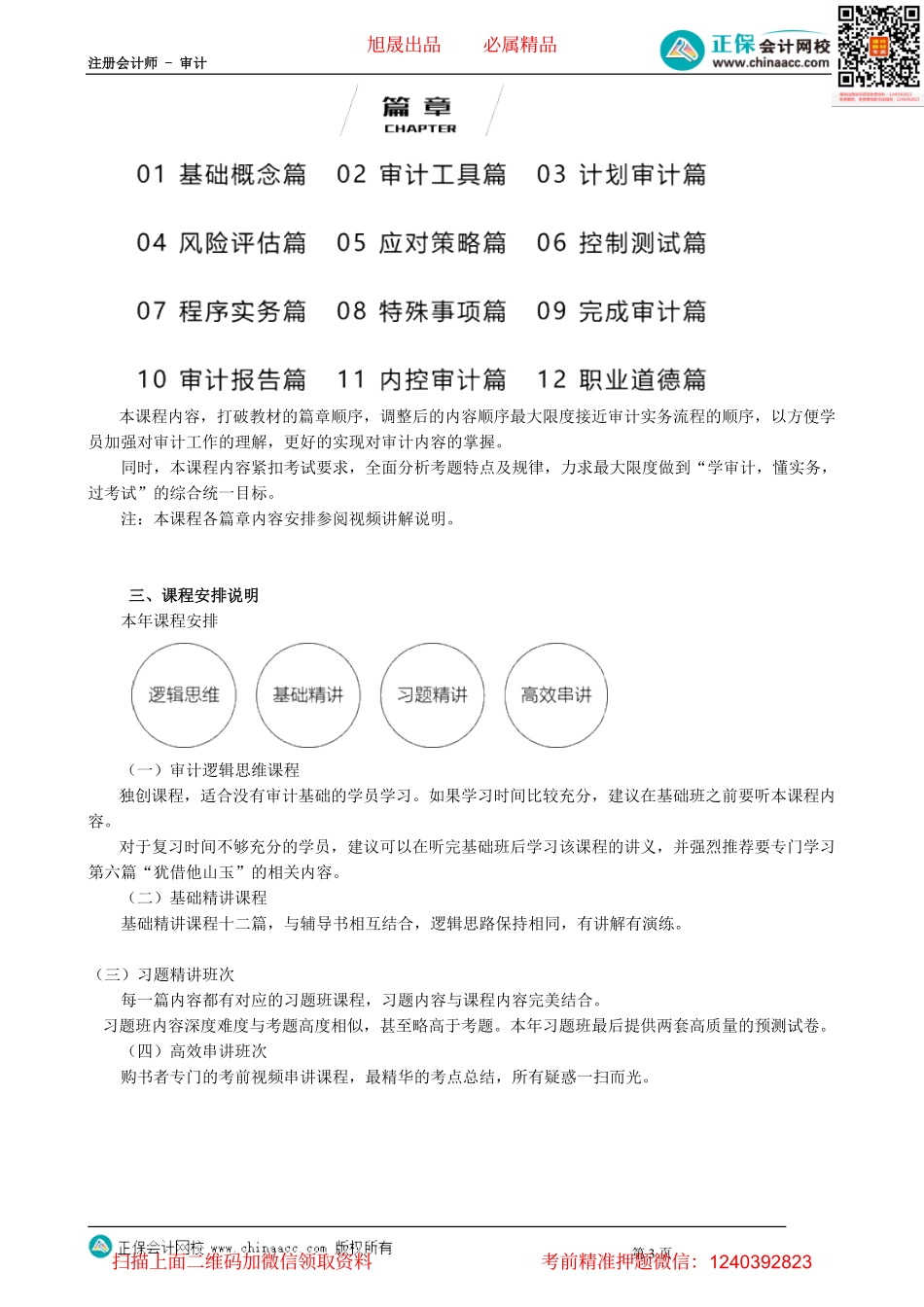

注册会计师-审计第1页第01讲前言导学应试四要素·本课程适用群体·●没有学过审计不了解审计工作的学员●学过审计依然找不到审计感觉的学员●曾经考过审计但未能通过考试的学员●做过审计工作有一些实务经验的学员●从未接触过财务工作非本专业的学员一、学科特点解读很对学员的疑问:“审计为何难?”,“会计、战略、财管等都通过了,为什么学不懂审计?”考题对比分析如下:【战略·2020年·单选题】山野公司是国际著名的户外运动服装设计和生产商。该公司的产品广受消费者喜爱,被誉为户外运动服装行业的第一品牌。不少企业试图进入该行业并挑战山野公司的市场地位,但都未获成功。山野公司为潜在进入者设置的结构性障碍是()。A.规模经济B.现有企业的市场优势C.现有企业对关键资源的控制D.学习曲线『正确答案』B『答案解析』现有企业的市场优势主要表现在品牌优势上。“该公司的产品广受消费者喜爱,被誉为户外运动服装行业的第一品牌”属于品牌优势,选项B正确。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页【会计·2020年·单选题】甲公司为生产重型设备的企业,拥有库存商品M型号设备和N型号设备。2×19年末库存商品M、N账面余额分别为2000万元和1000万元,可变现净值分别为2400万元和800万元,M、N均属于单项金额重大的商品,不考虑其他因素,2×19年12月31日资产负债表列示存货的金额为()。A.3000万元B.2800万元C.3200万元D.3400万元『正确答案』B『答案解析』M型号库存商品的账面余额2000万元,可变现净值是2400万元,因此不需要计提减值准备,期末需要反映的账面价值是2000万元;N型号库存商品的账面余额是1000万,可变现净值为800万元,需要计提减值准备200万元,计提减值后期末反映的账面价值是800万元。因此,2×19年12月31日资产负债表列示存货的金额=2000+800=2800(万元)。【审计·2020年·简答题】ABC会计师事务所的A注册会计师负责审计甲公司2019年度财务报表。与函证相关的部分事项如下:(5)A注册会计师收到丙公司通过电子邮件发来的其他应收款回函扫描件后,向甲公司财务人员取得了丙公司财务人员的微信号,联系对方核实了函证内容,并在审计工作底稿中记录了沟通情况及微信对话截屏。要求:针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。『正确答案』(5)不恰当。没有核实微信联络人的身份。二、课程篇章解构旭晟出...