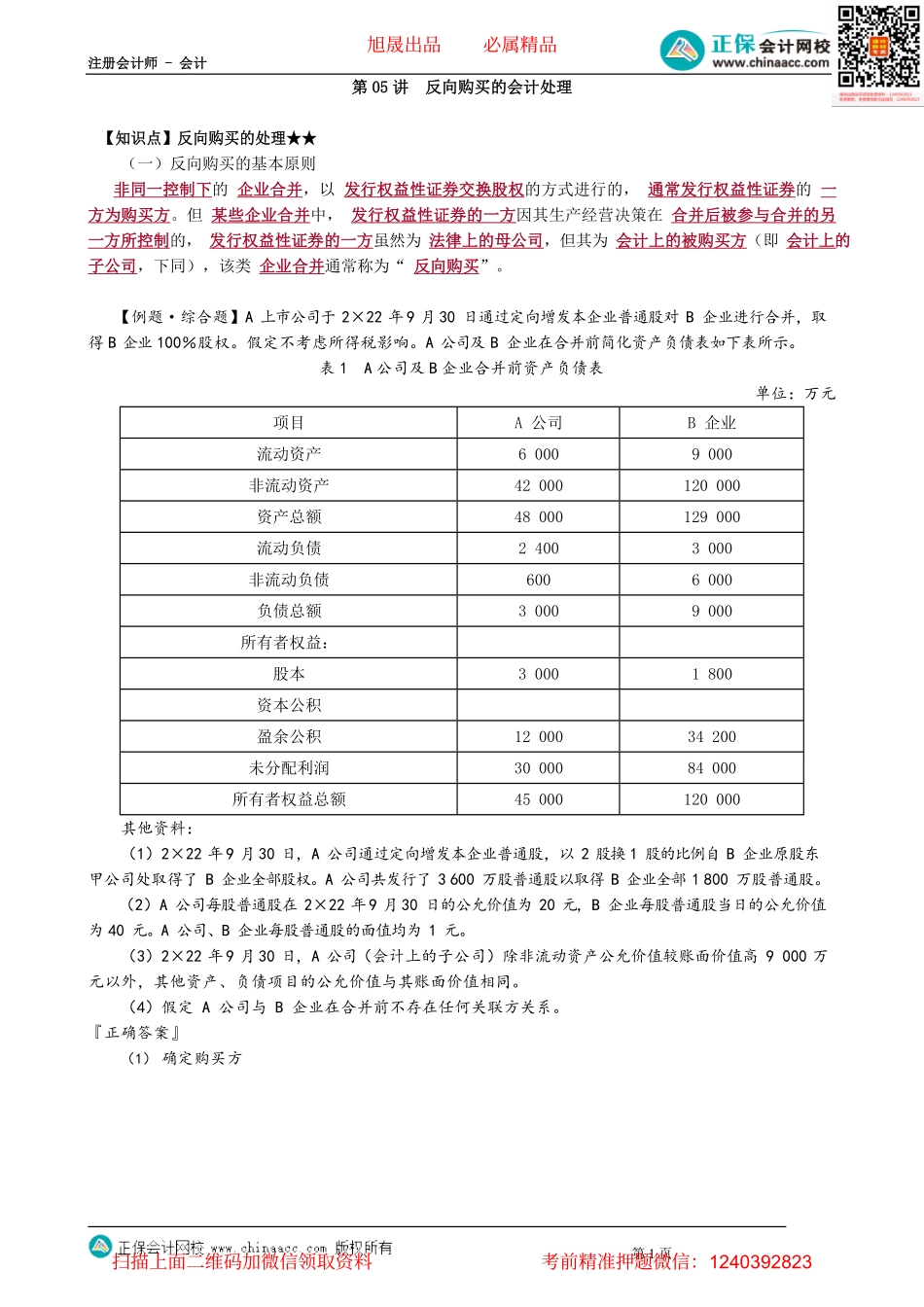

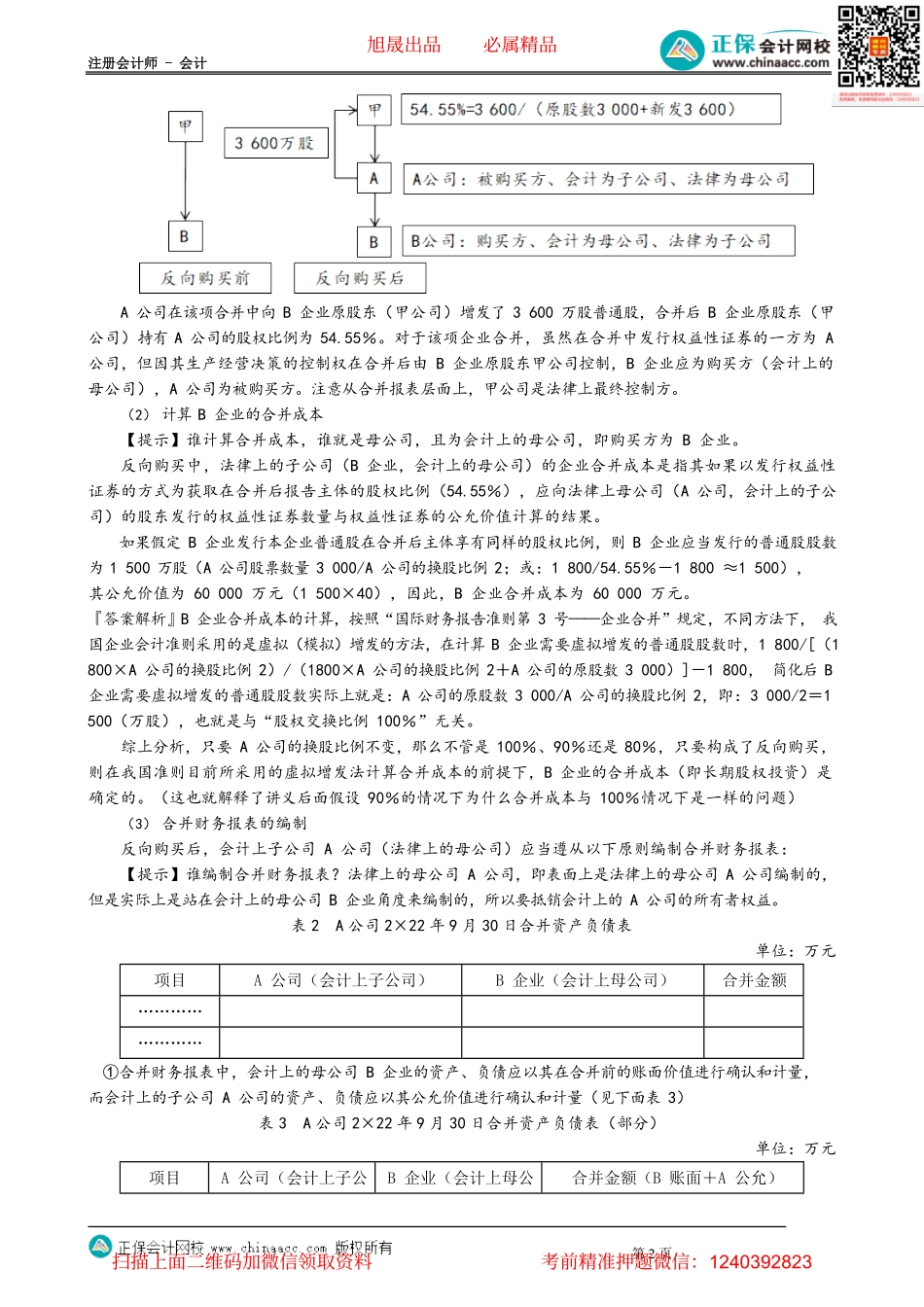

注册会计师-会计第1页第05讲反向购买的会计处理【知识点】反向购买的处理★★(一)反向购买的基本原则非同一控制下的企业合并,以发行权益性证券交换股权的方式进行的,通常发行权益性证券的一方为购买方。但某些企业合并中,发行权益性证券的一方因其生产经营决策在合并后被参与合并的另一方所控制的,发行权益性证券的一方虽然为法律上的母公司,但其为会计上的被购买方(即会计上的子公司,下同),该类企业合并通常称为“反向购买”。【例题·综合题】A上市公司于2×22年9月30日通过定向增发本企业普通股对B企业进行合并,取得B企业100%股权。假定不考虑所得税影响。A公司及B企业在合并前简化资产负债表如下表所示。表1A公司及B企业合并前资产负债表单位:万元项目A公司B企业流动资产60009000非流动资产42000120000资产总额48000129000流动负债24003000非流动负债6006000负债总额30009000所有者权益:股本30001800资本公积盈余公积1200034200未分配利润3000084000所有者权益总额45000120000其他资料:(1)2×22年9月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股东甲公司处取得了B企业全部股权。A公司共发行了3600万股普通股以取得B企业全部1800万股普通股。(2)A公司每股普通股在2×22年9月30日的公允价值为20元,B企业每股普通股当日的公允价值为40元。A公司、B企业每股普通股的面值均为1元。(3)2×22年9月30日,A公司(会计上的子公司)除非流动资产公允价值较账面价值高9000万元以外,其他资产、负债项目的公允价值与其账面价值相同。(4)假定A公司与B企业在合并前不存在任何关联方关系。『正确答案』(1)确定购买方旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页A公司在该项合并中向B企业原股东(甲公司)增发了3600万股普通股,合并后B企业原股东(甲公司)持有A公司的股权比例为54.55%。对于该项企业合并,虽然在合并中发行权益性证券的一方为A公司,但因其生产经营决策的控制权在合并后由B企业原股东甲公司控制,B企业应为购买方(会计上的母公司),A公司为被购买方。注意从合并报表层面上,甲公司是法律上最终控制方。(2)计算B企业的合并成本【提示】谁计算合并成本,谁就是母公司,且为会计上的母公司,即购买方为B企业。反向购买中,法律上的子公司(B企业,会计上的母公司)的企业合并成本是指其如果以发行权益性证券的方式为获取在合并后报告...