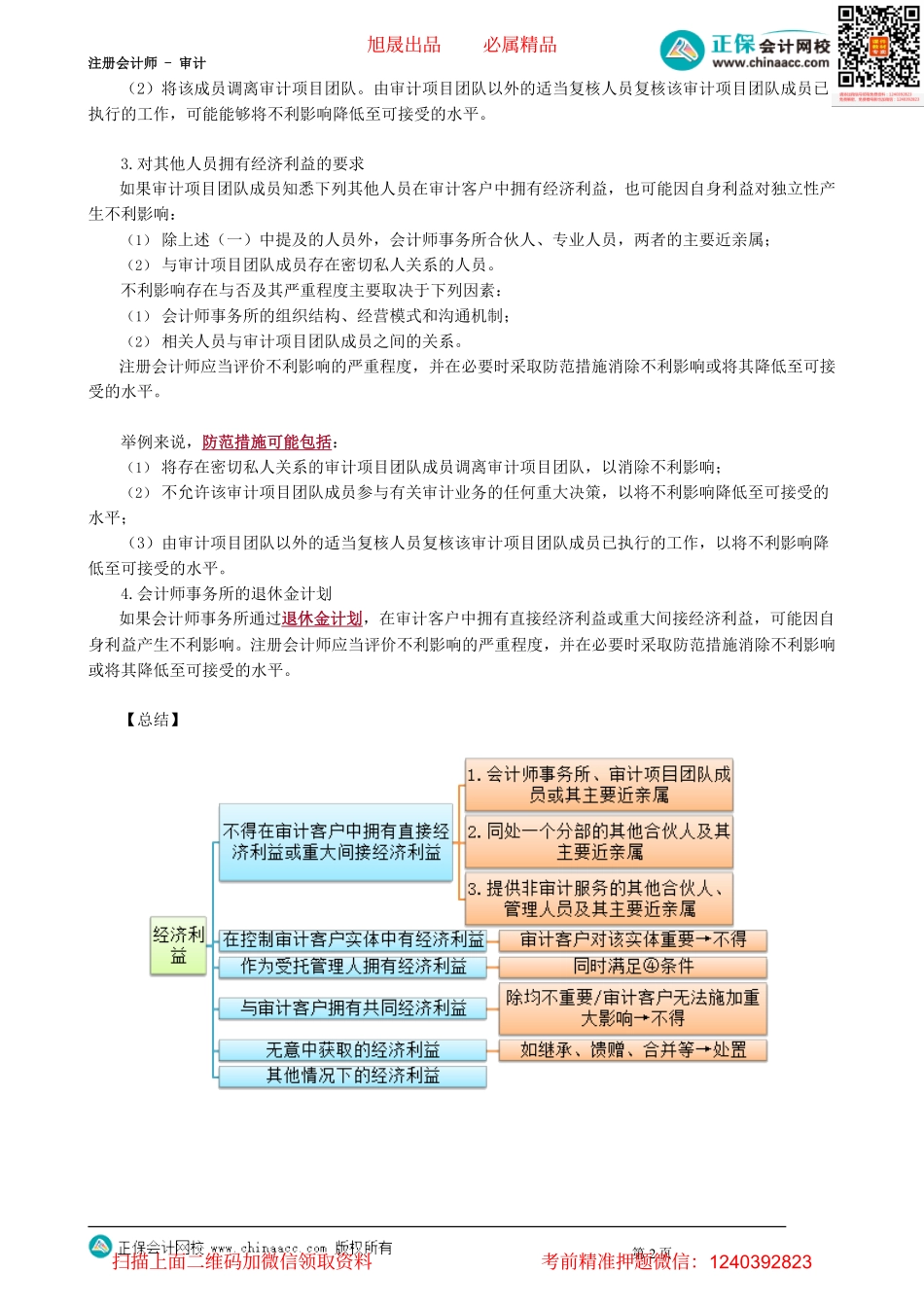

注册会计师-审计第03讲无意中获取的经济利益、其他情况下的经济利益(五)无意中获取的经济利益(如继承、馈赠、合并等)如果会计师事务所、审计项目团队成员或其主要近亲属、员工或其主要近亲属通过继承、馈赠或因企业合并或类似情况,从审计客户获得直接经济利益或重大间接经济利益,而根据职业道德守则的规定不允许拥有此类经济利益,应当采取下列措施:1.如果会计师事务所、审计项目团队成员或其主要近亲属获得经济利益,应当立即处置全部经济利益,或处置全部直接经济利益并处置足够数量的间接经济利益,以使剩余经济利益不再重大;2.如果审计项目团队以外的人员或其主要近亲属获得经济利益,应当在合理期限内尽快处置全部经济利益,或处置全部直接经济利益并处置足够数量的间接经济利益,以使剩余经济利益不再重大。在完成处置该经济利益前,会计师事务所应当在必要时采取防范措施以消除不利影响。【例题·简答题】(2017年)ABC会计师事务所委派A注册会计师担任上市公司甲公司2016年度财务报表审计项目合伙人。ABC会计师事务所和XYZ公司处于同一网络。审计项目团队在审计中遇到下列事项:A注册会计师因继承其祖父的遗产获得甲公司股票20000股,承诺将在有权处置这些股票之日起一个月内出售。要求:指出是否存在违反中国注册会计师职业道德守则有关职业道德和独立性规定的情况,并简要说明理由。『正确答案』违反。A注册会计师应当在有权处置时立即处置甲公司股票,否则将因自身利益对独立性产生严重不利影响。【例题·简答题】(2021年)上市公司甲公司是ABC会计师事务所的常年审计客户。XYZ公司和ABC会计师事务所处于同一网络。审计项目组在甲公司2020年度财务报表审计中遇到下列事项:2020年8月,甲公司收购了乙公司100的股权。2020年9月,项目合伙人A注册会计师发现其母亲持有乙公司发行的债券,面值人民币1万元,A注册会计师要求其母亲立即处置了这些债券。已知该投资对A注册会计师的母亲而言不重要。要求:针对上述事项,指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。『正确答案』违反。项目组成员的主要近亲属持有甲公司关联实体的直接经济利益/在收购前未处置其持有的乙公司的直接经济利益,因自身利益对独立性产生严重不利影响。(六)其他情况下的经济利益1.与审计客户的利益相关者同时在某一实体拥有经济利益会计师事务所、审计项目团队成员或其主要近亲属在某一实体拥有经济利益,并...