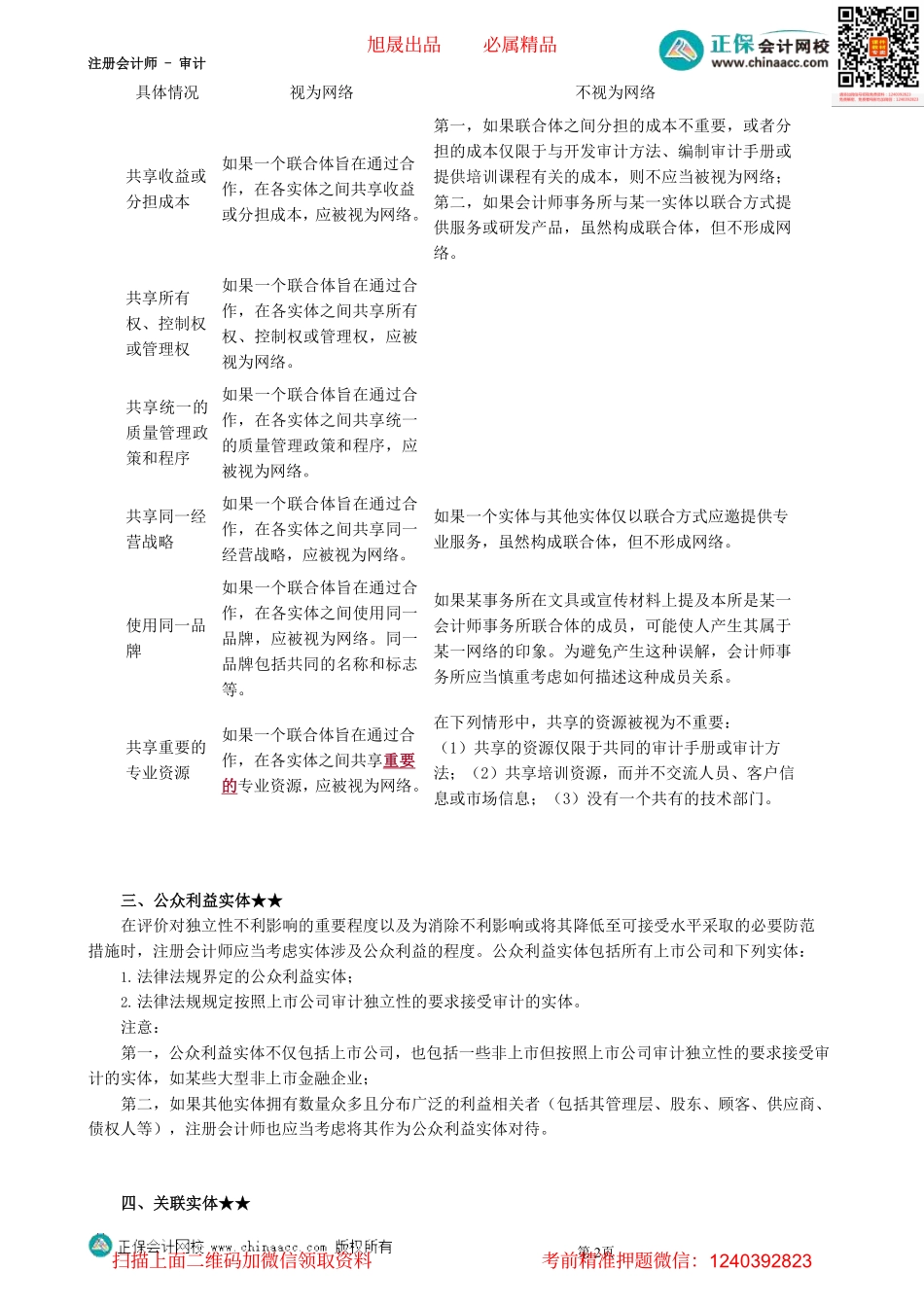

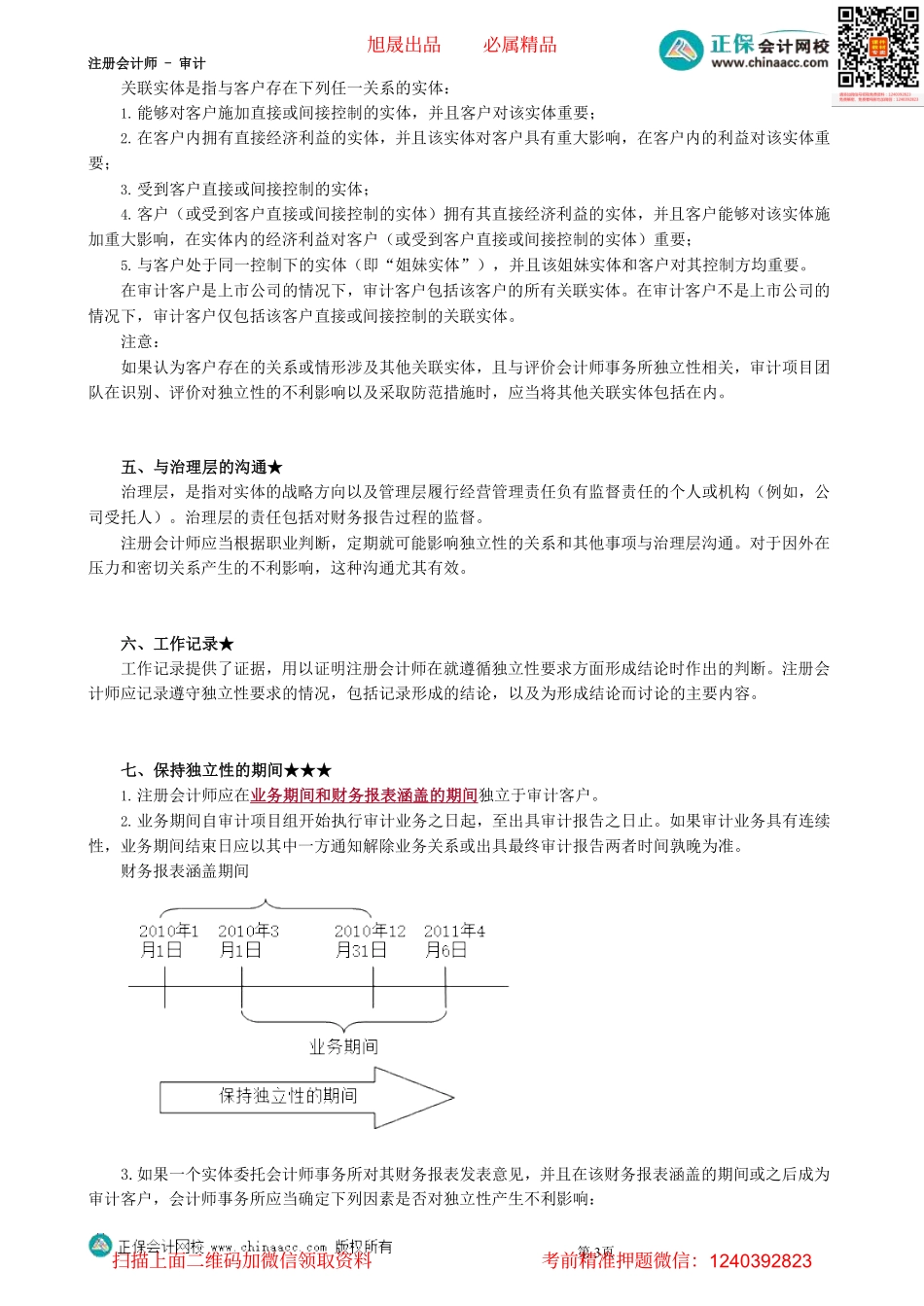

注册会计师-审计第01讲审计业务对立性的要求——基本概念和要求目录●考情分析●学习要求●主要知识点讲解考情分析本章是对职业道德基本原则中独立性的进一步延伸。从命题来看,非常容易考查结合实务的简答题,近年主要考查的就是对注册会计师独立性的判断分析;此外,应关注本章内容与职业道德基本原则的内容结合考查简答题。具体要求如下:考生应重点掌握各种具体情况对注册会计师独立性产生的不利影响及其防范措施,具体包括:1.理解基本概念和要求。2.掌握经济利益;贷款和担保以及商业关系、家庭和私人关系;与审计客户发生人员交流;与审计客户长期存在业务关系;为审计客户提供非鉴证服务、收费和影响独立性的其他事项对独立性的不利影响及其防范措施。【知识点】基本概念和要求一、独立性的概念★独立性包括实质上的独立性和形式上的独立性。实质上的独立性是一种内心状态,形式上的独立性是一种外在表现。二、网络与网络事务所★★(一)网络与网络事务所的定义1.网络是指由多个实体组成,旨在通过合作实现下列一个或多个目的的联合体:(1)共享收益、分担成本;(2)共享所有权、控制权或管理权;(3)执行统一的质量管理政策和程序;(4)执行同一经营战略;(5)使用同一品牌;(6)共享重要的专业资源。2.网络事务所是指属于某一网络的会计师事务所或实体。3.如果某一会计师事务所被视为网络事务所,该事务所应当与网络中其他会计师事务所的审计客户保持独立。(二)网络的确定1.确定网络事务所的条件第一,以合作为目的;第二,明确地旨在共享收益、分担成本,或共享同一所有权、控制权或管理权,或共享统一的质量管理政策和程序,或共享同一经营战略,或使用同一品牌,或共享重要的专业资源。2.具体判断第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计三、公众利益实体★★在评价对独立性不利影响的重要程度以及为消除不利影响或将其降低至可接受水平采取的必要防范措施时,注册会计师应当考虑实体涉及公众利益的程度。公众利益实体包括所有上市公司和下列实体:1.法律法规界定的公众利益实体;2.法律法规规定按照上市公司审计独立性的要求接受审计的实体。注意:第一,公众利益实体不仅包括上市公司,也包括一些非上市但按照上市公司审计独立性的要求接受审计的实体,如某些大型非上市金融企业;第二,如果其他实体拥有数量众多且分布广泛的利益相关者(包括其管理层、股东、顾客...