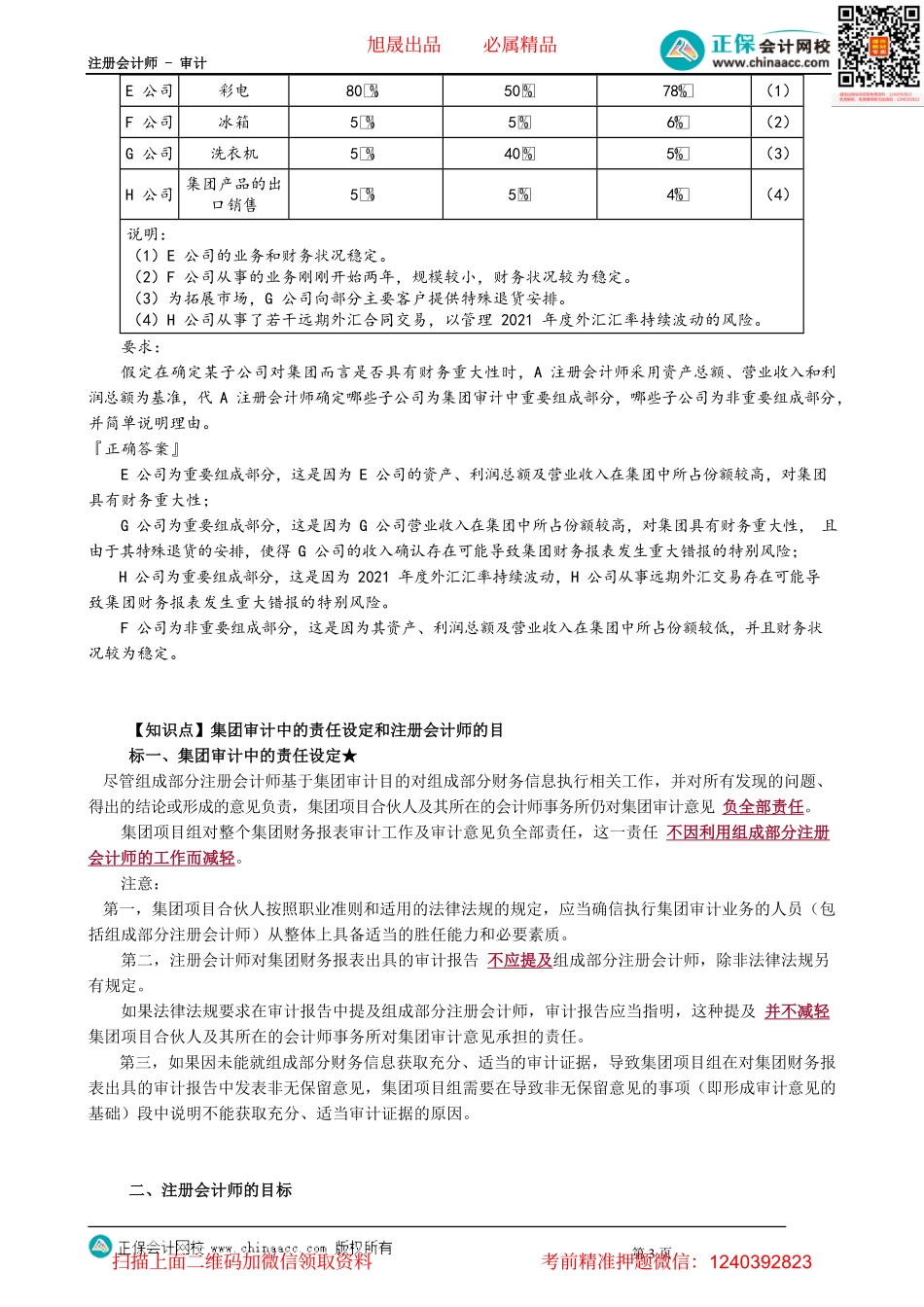

注册会计师-审计第1页第01讲集团审计有关的概念、责任设定和审计目标、业务的接受与保持目录:●考情分析●学习要求●主要知识点讲解考情分析本章属于非常重要章节,在考纲中部分内容属于第三能力等级要求。考试中可以各种形式命题,尤其是结合实务的简答题和综合题,基本上间隔一两年就会考查主观题(以简答题为主),其余年份以客观题形式考查。学习要求【知识点】与集团财务报表审计有关的概念一、集团★集团是指由所有组成部分构成的整体,并且所有组成部分的财务信息包括在集团财务报表中。集团至少拥有一个以上的组成部分。二、组成部分★组成部分,是指某一实体或某项业务活动,其财务信息由集团或组成部分管理层编制并应包括在集团财务报表中。注意:集团结构影响如何识别组成部分。母公司、子公司、合营企业以及按权益法或成本法核算的被投资实体,或者集团本部、分支机构可被视为组成部分。而其他一些集团可能按照职能部门、生产过程、单项产品或劳务(或一组产品或劳务)或地区分布来组织财务报告系统。在这种情况下,集团管理层或组成部分管理层可能以职能部门、生产过程、单项产品或劳务(或一组产品或劳务)或地区为单位(报告主体或业务活动)编制财务信息并将其包括在集团财务报表中。相应地,这些职能部门、生产过程、单项产品或劳务(或一组产品或劳务)或地区可被视为组成部分。三、重要组成部分★★★重要组成部分,是指集团项目组识别出的具有下列特征之一的组成部分:①单个组成部分对集团具有财务重大性;旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页②由于单个组成部分的特定性质或情况,可能存在导致集团财务报表发生重大错报的特别风险。注意:第一,随着单个组成部分对集团具有的财务重大性的增加,集团财务报表的重大错报风险通常也会增加。集团项目组可以将选定的基准乘以某一百分比,以协助识别对集团具有财务重大性的单个组成部分。第二,适当的基准可能包括集团资产、负债、现金流量、利润总额或营业收入。例如,集团项目组可能认为超过选定基准15%的组成部分是重要组成部分,或其他适当的百分比。第三,某些组成部分由于其特定性质或情况,可能存在导致集团财务报表发生重大错报的特别风险,集团项目组可能将其识别为重要组成部分。四、集团财务报表★五、集团审计和集团审计意见★六、集团项目合伙人和集团项目组★★集团项目合伙人,是指会计师事务所中负责...