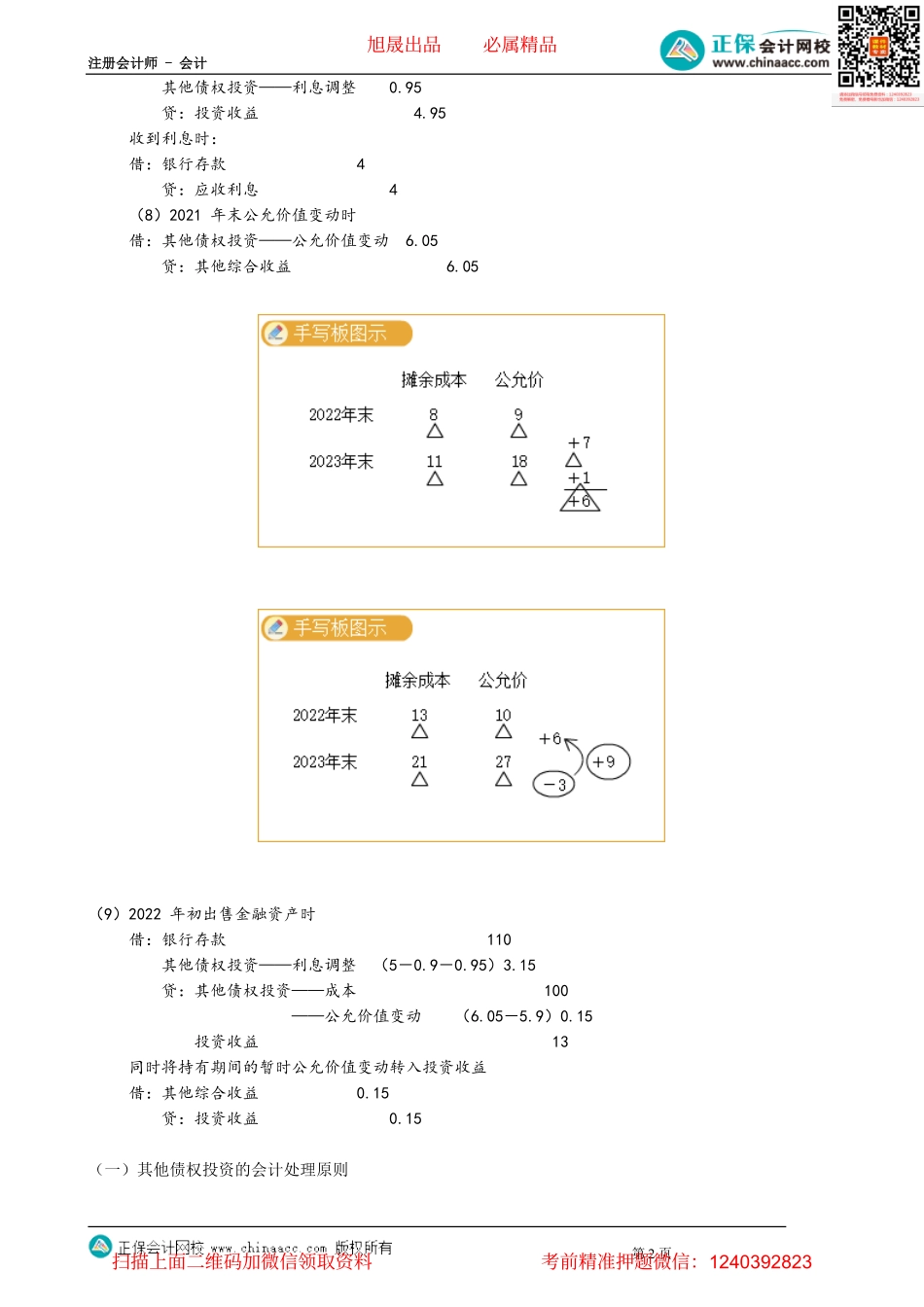

注册会计师-会计第1页第08讲其他债权投资与其他权益工具投资的会计处理知识点:其他债权投资★★★【案例导入】2020年初,甲公司购买了一项债券,剩余年限5年,公允价值为90万元,交易费用为5万元,根据其管理该债券的业务模式和该债券的合同现金流量特征,将该债券分类为以公允价值计量且其变动计入其他综合收益的金融资产。该债券面值为100万元,票面利率为4,每年末付息,到期还本。2020年末的公允价值为90万元,2021年末的公允价值为97万元,2022年初售出此金融资产,售价为110万元,假定无交易费用。『答案解析』(1)首先计算内含报酬率设内含利率为r,该利率应满足如下条件:4/(1+r)1+4/(1+r)2+…+104/(1+r)5=95采用插值法,计算得出r≈5.16。(2)2020年初购入该债券时借:其他债权投资——成本100贷:银行存款95其他债权投资——利息调整5(3)2020年利息收益计算过程如下:年份①年初摊余成本②利息收益=①×r③现金流入④年末摊余成本=①+②-③⑤本期公允价值变动额=⑥-上年的⑥⑥期末累计公允价值变动额=⑦-④⑦年末公允价值2020954.9495.9-5.9-5.990(4)2020年末计提利息收益时借:应收利息4其他债权投资——利息调整0.9贷:投资收益4.9收到利息时:借:银行存款4贷:应收利息4(5)2020年末公允价值变动时借:其他综合收益5.9贷:其他债权投资——公允价值变动5.9(6)2021年利息收益计算过程如下:年份①年初摊余成本②利息收益=①×r③现金流入④年末摊余成本=①+②-③⑤本期公允价值变动额=⑥-上年的⑥⑥期末累计公允价值变动额=⑦-④⑦年末公允金额2020954.9495.9-5.9-5.990202195.94.95496.856.050.1597(7)2021年末计提利息收益时借:应收利息4旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页其他债权投资——利息调整0.95贷:投资收益4.95收到利息时:借:银行存款4贷:应收利息4(8)2021年末公允价值变动时借:其他债权投资——公允价值变动6.05贷:其他综合收益6.05(9)2022年初出售金融资产时借:银行存款110其他债权投资——利息调整(5-0.9-0.95)3.15贷:其他债权投资——成本100——公允价值变动(6.05-5.9)0.15投资收益13同时将持有期间的暂时公允价值变动转入投资收益借:其他综合收益0.15贷:投资收益0.15(一)其他债权投资的会计处理原则旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:124039282...