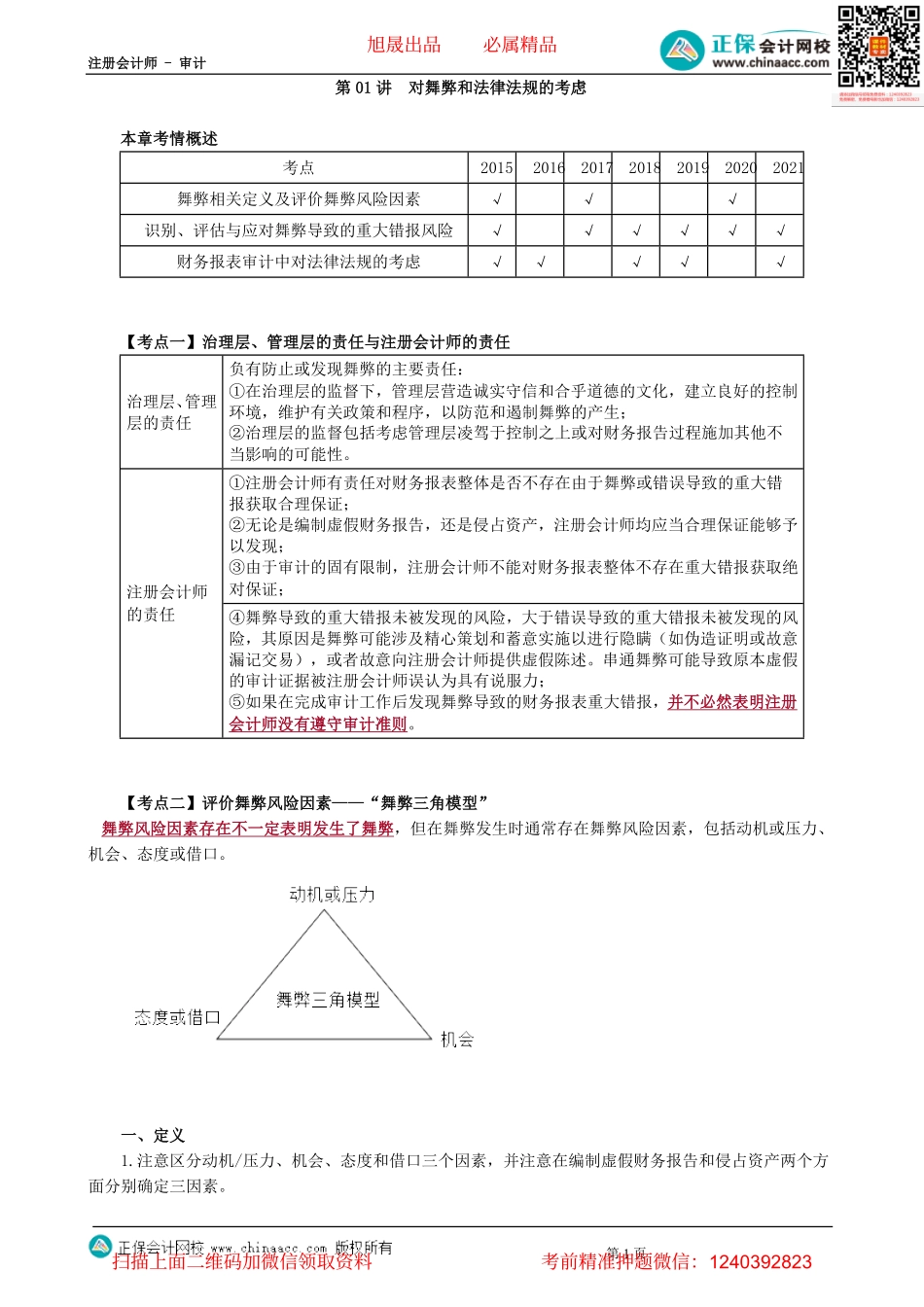

注册会计师-审计第1页第01讲对舞弊和法律法规的考虑本章考情概述考点2015201620172018201920202021舞弊相关定义及评价舞弊风险因素√√√识别、评估与应对舞弊导致的重大错报风险√√√√√√财务报表审计中对法律法规的考虑√√√√√【考点一】治理层、管理层的责任与注册会计师的责任负有防止或发现舞弊的主要责任:治理层、管理层的责任①在治理层的监督下,管理层营造诚实守信和合乎道德的文化,建立良好的控制环境,维护有关政策和程序,以防范和遏制舞弊的产生;②治理层的监督包括考虑管理层凌驾于控制之上或对财务报告过程施加其他不当影响的可能性。①注册会计师有责任对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证;②无论是编制虚假财务报告,还是侵占资产,注册会计师均应当合理保证能够予以发现;③由于审计的固有限制,注册会计师不能对财务报表整体不存在重大错报获取绝注册会计师对保证;的责任④舞弊导致的重大错报未被发现的风险,大于错误导致的重大错报未被发现的风险,其原因是舞弊可能涉及精心策划和蓄意实施以进行隐瞒(如伪造证明或故意漏记交易),或者故意向注册会计师提供虚假陈述。串通舞弊可能导致原本虚假的审计证据被注册会计师误认为具有说服力;⑤如果在完成审计工作后发现舞弊导致的财务报表重大错报,并不必然表明注册会计师没有遵守审计准则。【考点二】评价舞弊风险因素——“舞弊三角模型”舞弊风险因素存在不一定表明发生了舞弊,但在舞弊发生时通常存在舞弊风险因素,包括动机或压力、机会、态度或借口。一、定义1.注意区分动机/压力、机会、态度和借口三个因素,并注意在编制虚假财务报告和侵占资产两个方面分别确定三因素。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页2.舞弊者具有舞弊的动机是舞弊发生的首要条件。二、识别和评估舞弊导致的重大错报风险1.舞弊导致的重大错报风险属于特别风险。2.在识别和评估财务报表层次以及各类交易、账户余额、披露的认定层次的重大错报风险时,注册会计师应当识别和评估舞弊导致的重大错报风险。3.在评估舞弊导致的重大错报风险时,注册会计师应当特别关注被审计单位收入确认方面的舞弊风险。注册会计师应当基于收入确认存在舞弊风险的假定,评价哪些类型的收入、收入交易或认定导致舞弊风险。4.如未将收入确认作为由于舞弊导致的重大错报风险领域,应在工作底稿中记录得出该结论的理由...