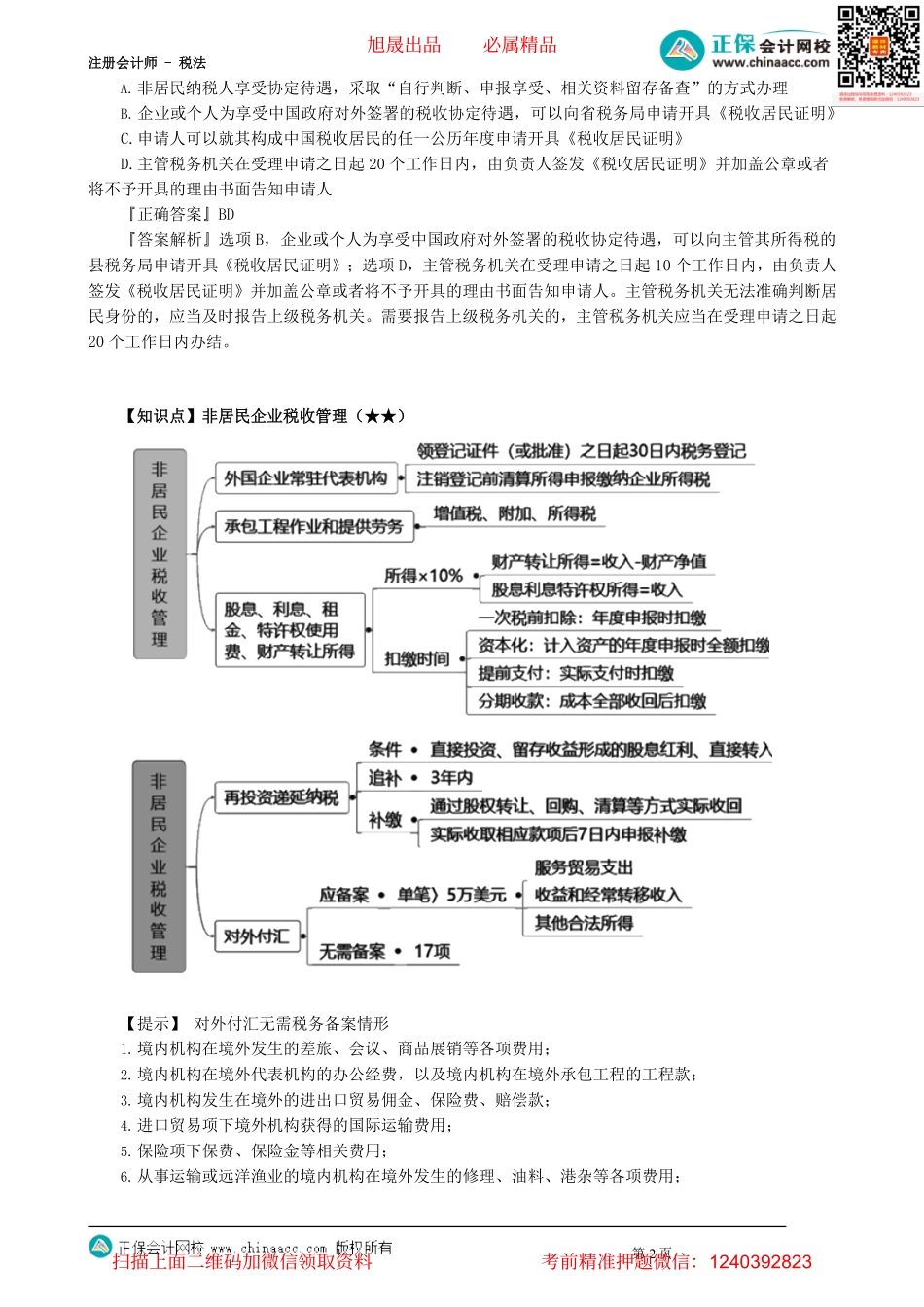

注册会计师-税法第01讲非居民企业、境外所得税收管理考情分析:计算题为主,分值8分左右。【知识点】国际税收协定(★)【例题-单选题】除个人外,同时为缔约国双方居民的人,应认定其是(A.注册地B.实际经营地C.实际管理机构D.主要股东『正确答案』C)所在国的居民。『答案解析』除个人外,同时为缔约国双方居民的人,应认定其是“实际管理机构”所在国的居民。【例题-多选题】下列申请人从中国取得的所得为股息时,可直接判定申请人具有“受益所有人”身份的有()。A.缔约对方政府B.缔约对方居民且在缔约对方上市的公司C.缔约对方居民个人D.申请人被缔约对方居民且在缔约对方上市的公司中的一人或多人直接或间接持有100%股份,且间接持有股份情形下的中间层为中国居民或缔约对方居民『正确答案』ABCD『答案解析』下列申请人从中国取得的所得为股息时,可不根据相关规定的因素进行综合分析,直接判定申请人具有“受益所有人”身份:1.缔约对方政府;2.缔约对方居民且在缔约对方上市的公司;3.缔约对方居民个人;4.申请人被第1至3项中的一人或多人直接或间接持有100%股份,且间接持有股份情形下的中间层为中国居民或缔约对方居民。【例题-多选题】下列关于纳税人享受税收协定待遇的税务管理的说法,不正确的有()。第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法A.非居民纳税人享受协定待遇,采取“自行判断、申报享受、相关资料留存备查”的方式办理B.企业或个人为享受中国政府对外签署的税收协定待遇,可以向省税务局申请开具《税收居民证明》C.申请人可以就其构成中国税收居民的任一公历年度申请开具《税收居民证明》D.主管税务机关在受理申请之日起20个工作日内,由负责人签发《税收居民证明》并加盖公章或者将不予开具的理由书面告知申请人『正确答案』BD『答案解析』选项B,企业或个人为享受中国政府对外签署的税收协定待遇,可以向主管其所得税的县税务局申请开具《税收居民证明》;选项D,主管税务机关在受理申请之日起10个工作日内,由负责人签发《税收居民证明》并加盖公章或者将不予开具的理由书面告知申请人。主管税务机关无法准确判断居民身份的,应当及时报告上级税务机关。需要报告上级税务机关的,主管税务机关应当在受理申请之日起20个工作日内办结。【知识点】非居民企业税收管理(★★)【提示】对外付汇无需税务备案情形1.境内机构在境外发生的差旅、会议、商品展销等各...