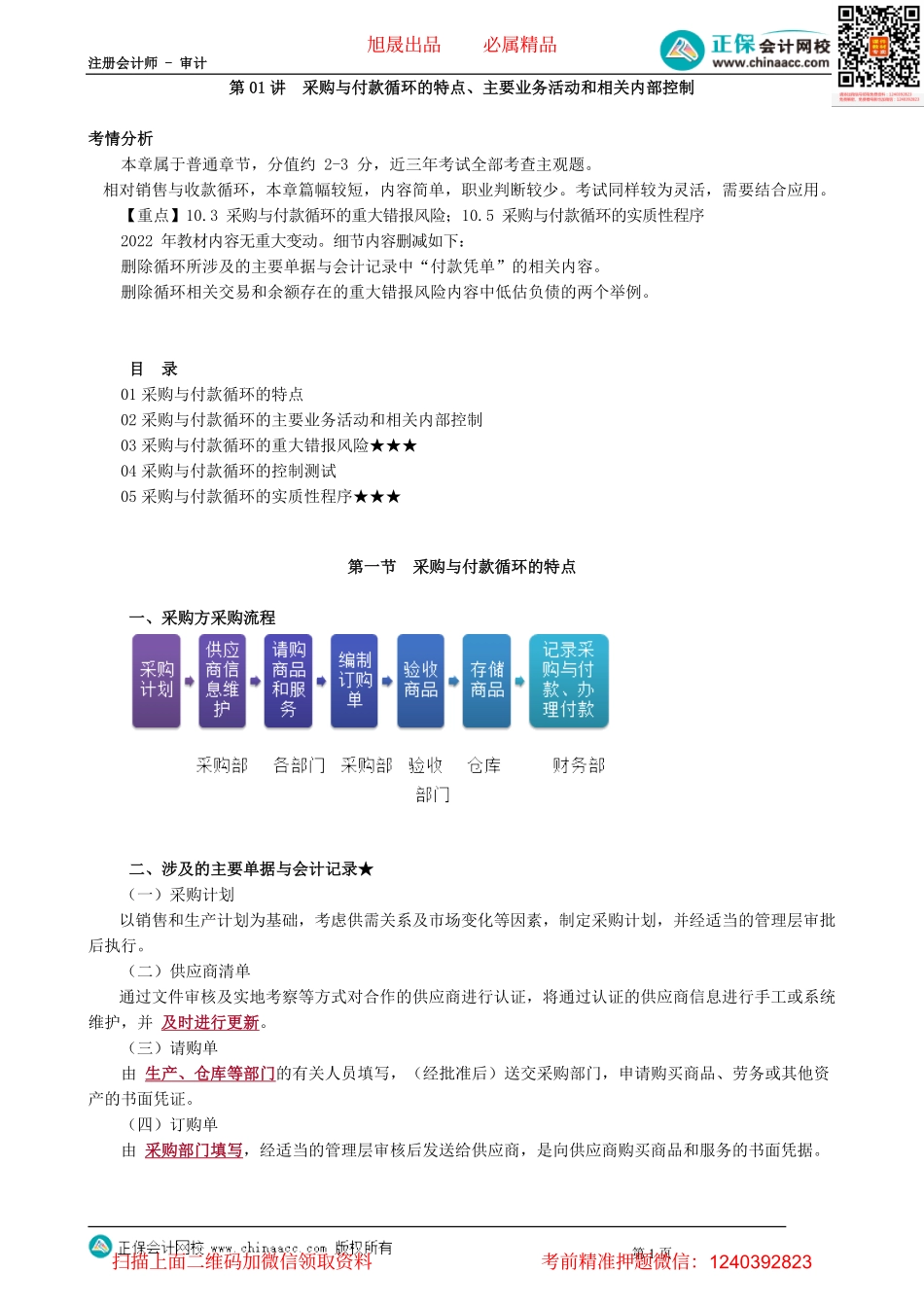

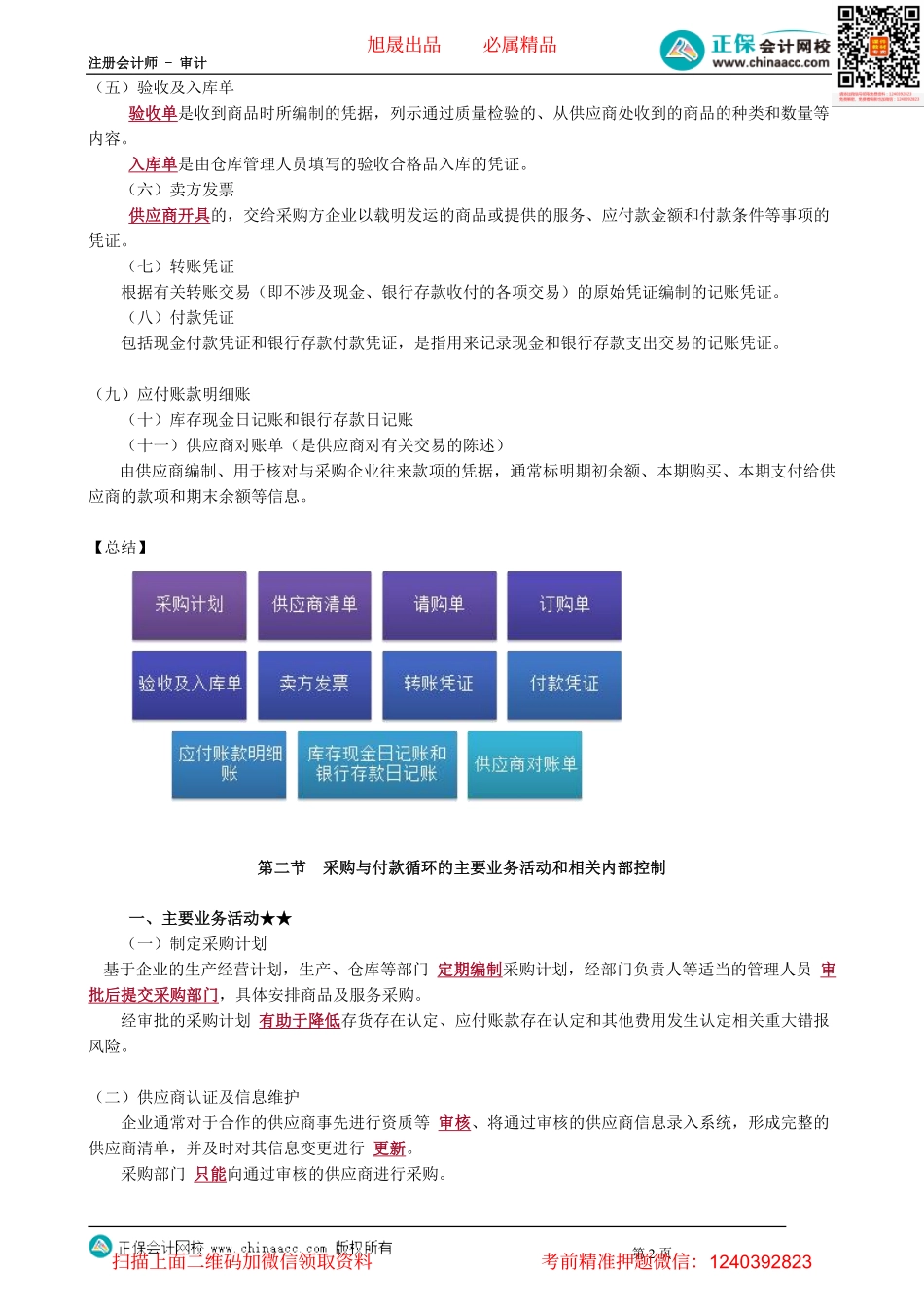

注册会计师-审计第1页第01讲采购与付款循环的特点、主要业务活动和相关内部控制考情分析本章属于普通章节,分值约2-3分,近三年考试全部考查主观题。相对销售与收款循环,本章篇幅较短,内容简单,职业判断较少。考试同样较为灵活,需要结合应用。【重点】10.3采购与付款循环的重大错报风险;10.5采购与付款循环的实质性程序2022年教材内容无重大变动。细节内容删减如下:删除循环所涉及的主要单据与会计记录中“付款凭单”的相关内容。删除循环相关交易和余额存在的重大错报风险内容中低估负债的两个举例。目录01采购与付款循环的特点02采购与付款循环的主要业务活动和相关内部控制03采购与付款循环的重大错报风险★★★04采购与付款循环的控制测试05采购与付款循环的实质性程序★★★第一节采购与付款循环的特点一、采购方采购流程二、涉及的主要单据与会计记录★(一)采购计划以销售和生产计划为基础,考虑供需关系及市场变化等因素,制定采购计划,并经适当的管理层审批后执行。(二)供应商清单通过文件审核及实地考察等方式对合作的供应商进行认证,将通过认证的供应商信息进行手工或系统维护,并及时进行更新。(三)请购单由生产、仓库等部门的有关人员填写,(经批准后)送交采购部门,申请购买商品、劳务或其他资产的书面凭证。(四)订购单由采购部门填写,经适当的管理层审核后发送给供应商,是向供应商购买商品和服务的书面凭据。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页(五)验收及入库单验收单是收到商品时所编制的凭据,列示通过质量检验的、从供应商处收到的商品的种类和数量等内容。入库单是由仓库管理人员填写的验收合格品入库的凭证。(六)卖方发票供应商开具的,交给采购方企业以载明发运的商品或提供的服务、应付款金额和付款条件等事项的凭证。(七)转账凭证根据有关转账交易(即不涉及现金、银行存款收付的各项交易)的原始凭证编制的记账凭证。(八)付款凭证包括现金付款凭证和银行存款付款凭证,是指用来记录现金和银行存款支出交易的记账凭证。(九)应付账款明细账(十)库存现金日记账和银行存款日记账(十一)供应商对账单(是供应商对有关交易的陈述)由供应商编制、用于核对与采购企业往来款项的凭据,通常标明期初余额、本期购买、本期支付给供应商的款项和期末余额等信息。【总结】第二节采购与付款循环的主要业务活动和相关内部控制一、主要业务活...