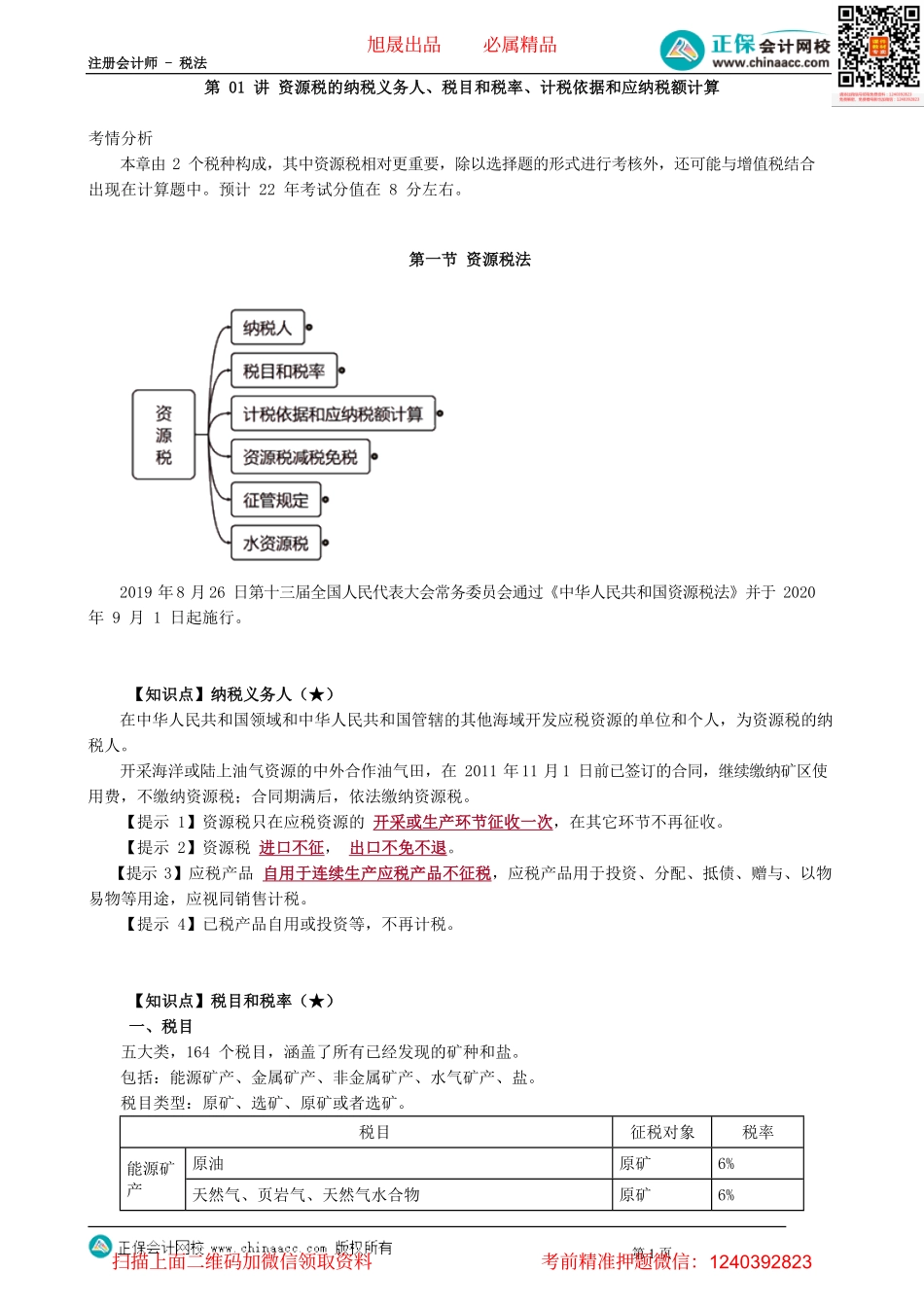

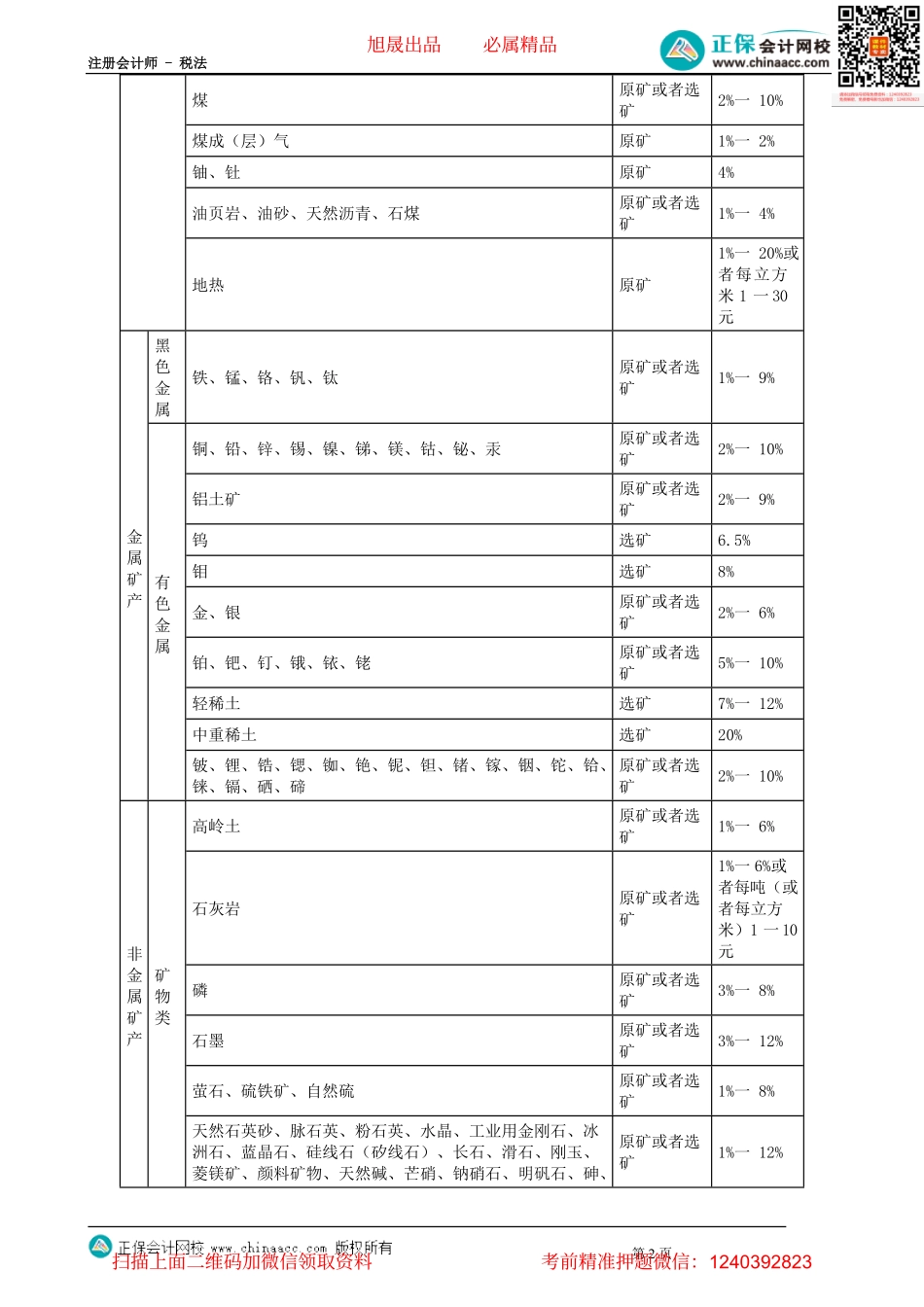

注册会计师-税法第1页第01讲资源税的纳税义务人、税目和税率、计税依据和应纳税额计算考情分析本章由2个税种构成,其中资源税相对更重要,除以选择题的形式进行考核外,还可能与增值税结合出现在计算题中。预计22年考试分值在8分左右。第一节资源税法2019年8月26日第十三届全国人民代表大会常务委员会通过《中华人民共和国资源税法》并于2020年9月1日起施行。【知识点】纳税义务人(★)在中华人民共和国领域和中华人民共和国管辖的其他海域开发应税资源的单位和个人,为资源税的纳税人。开采海洋或陆上油气资源的中外合作油气田,在2011年11月1日前已签订的合同,继续缴纳矿区使用费,不缴纳资源税;合同期满后,依法缴纳资源税。【提示1】资源税只在应税资源的开采或生产环节征收一次,在其它环节不再征收。【提示2】资源税进口不征,出口不免不退。【提示3】应税产品自用于连续生产应税产品不征税,应税产品用于投资、分配、抵债、赠与、以物易物等用途,应视同销售计税。【提示4】已税产品自用或投资等,不再计税。【知识点】税目和税率(★)一、税目五大类,164个税目,涵盖了所有已经发现的矿种和盐。包括:能源矿产、金属矿产、非金属矿产、水气矿产、盐。税目类型:原矿、选矿、原矿或者选矿。税目征税对象税率原油原矿6%能源矿产天然气、页岩气、天然气水合物原矿6%旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页煤原矿或者选矿2%一10%煤成(层)气原矿1%一2%铀、钍原矿4%油页岩、油砂、天然沥青、石煤原矿或者选矿1%一4%地热原矿1%一20%或者每立方米1一30元黑色金属铁、锰、铬、钒、钛原矿或者选矿1%一9%铜、铅、锌、锡、镍、锑、镁、钴、铋、汞原矿或者选矿2%一10%铝土矿原矿或者选矿2%一9%钨选矿6.5%钼选矿8%金、银原矿或者选矿2%一6%铂、钯、钉、锇、铱、铑原矿或者选矿5%一10%轻稀土选矿7%一12%中重稀土选矿20%金属矿产有色金属铍、锂、锆、锶、铷、铯、铌、钽、锗、镓、铟、铊、铪、铼、镉、硒、碲原矿或者选矿2%一10%高岭土原矿或者选矿1%一6%石灰岩原矿或者选矿1%一6%或者每吨(或者每立方米)1一10元磷原矿或者选矿3%一8%石墨原矿或者选矿3%一12%萤石、硫铁矿、自然硫原矿或者选矿1%一8%非金属矿产矿物类天然石英砂、脉石英、粉石英、水晶、工业用金刚石、冰洲石、蓝晶石、硅线石(矽线石)、长石、滑石、刚玉、菱镁矿、颜料矿物、天然碱、芒硝、钠硝石、明矾石、砷、原矿或者...