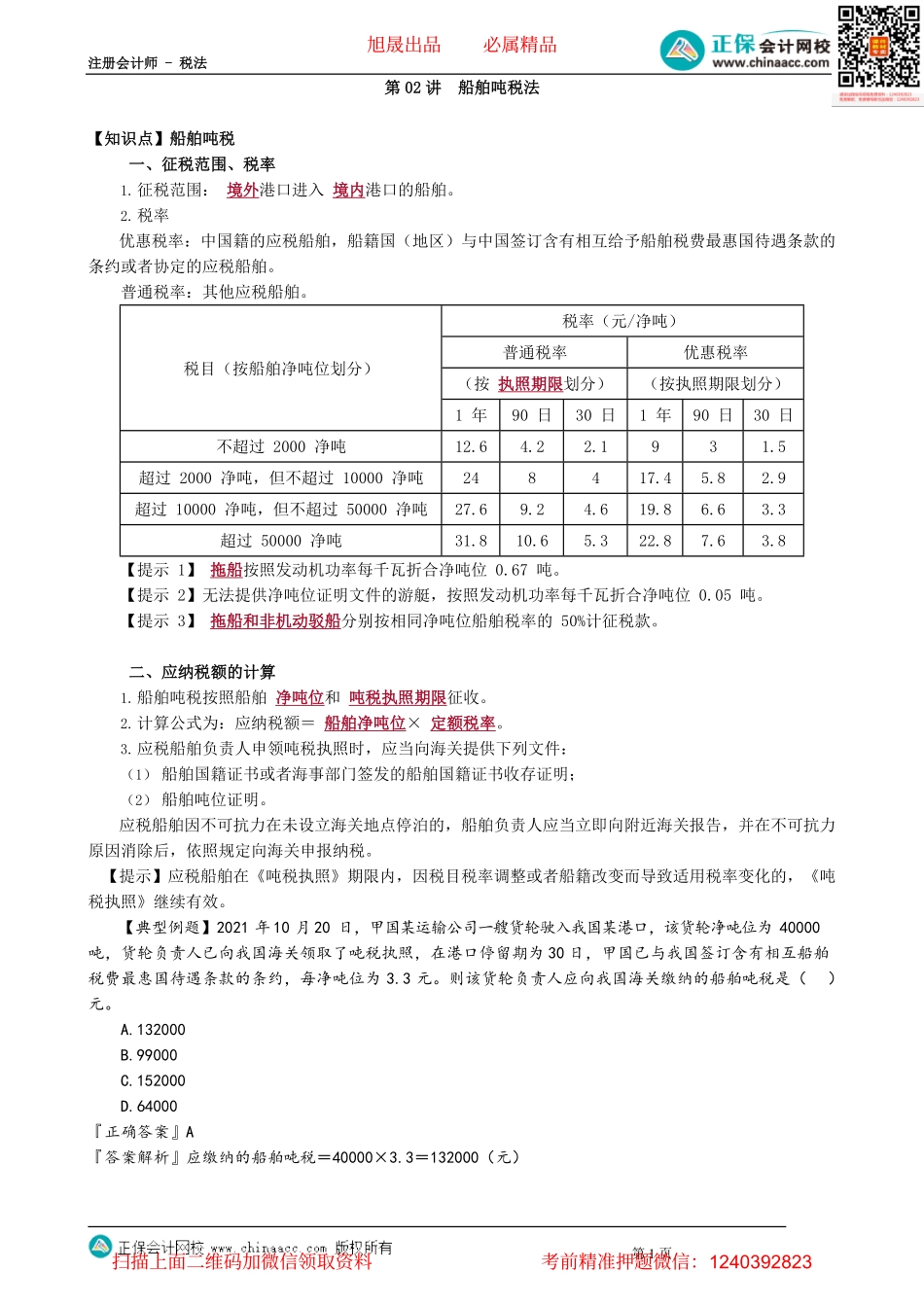

注册会计师-税法第1页第02讲船舶吨税法【知识点】船舶吨税一、征税范围、税率1.征税范围:境外港口进入境内港口的船舶。2.税率优惠税率:中国籍的应税船舶,船籍国(地区)与中国签订含有相互给予船舶税费最惠国待遇条款的条约或者协定的应税船舶。普通税率:其他应税船舶。税率(元/净吨)普通税率优惠税率(按执照期限划分)(按执照期限划分)税目(按船舶净吨位划分)1年90日30日1年90日30日不超过2000净吨12.64.22.1931.5超过2000净吨,但不超过10000净吨248417.45.82.9超过10000净吨,但不超过50000净吨27.69.24.619.86.63.3超过50000净吨31.810.65.322.87.63.8【提示1】拖船按照发动机功率每千瓦折合净吨位0.67吨。【提示2】无法提供净吨位证明文件的游艇,按照发动机功率每千瓦折合净吨位0.05吨。【提示3】拖船和非机动驳船分别按相同净吨位船舶税率的50%计征税款。二、应纳税额的计算1.船舶吨税按照船舶净吨位和吨税执照期限征收。2.计算公式为:应纳税额=船舶净吨位×定额税率。3.应税船舶负责人申领吨税执照时,应当向海关提供下列文件:(1)船舶国籍证书或者海事部门签发的船舶国籍证书收存证明;(2)船舶吨位证明。应税船舶因不可抗力在未设立海关地点停泊的,船舶负责人应当立即向附近海关报告,并在不可抗力原因消除后,依照规定向海关申报纳税。【提示】应税船舶在《吨税执照》期限内,因税目税率调整或者船籍改变而导致适用税率变化的,《吨税执照》继续有效。【典型例题】2021年10月20日,甲国某运输公司一艘货轮驶入我国某港口,该货轮净吨位为40000吨,货轮负责人已向我国海关领取了吨税执照,在港口停留期为30日,甲国已与我国签订含有相互船舶税费最惠国待遇条款的条约,每净吨位为3.3元。则该货轮负责人应向我国海关缴纳的船舶吨税是()元。A.132000B.99000C.152000D.64000『正确答案』A『答案解析』应缴纳的船舶吨税=40000×3.3=132000(元)旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页三、税收优惠(一)直接优惠下列船舶免征船舶吨税:(1)应纳税额在人民币50元以下的船舶。(2)自境外以购买、受赠、继承等方式取得船舶所有权的初次进口到港的空载船舶。(3)吨税执照期满后24小时内不上下客货的船舶。(4)非机动船舶(不包括非机动驳船)。(5)捕捞、养殖渔船。(6)避难、防疫隔离、修理、改造、终止运营或者拆解,并不上下客货的船舶。(7)军队、武装...