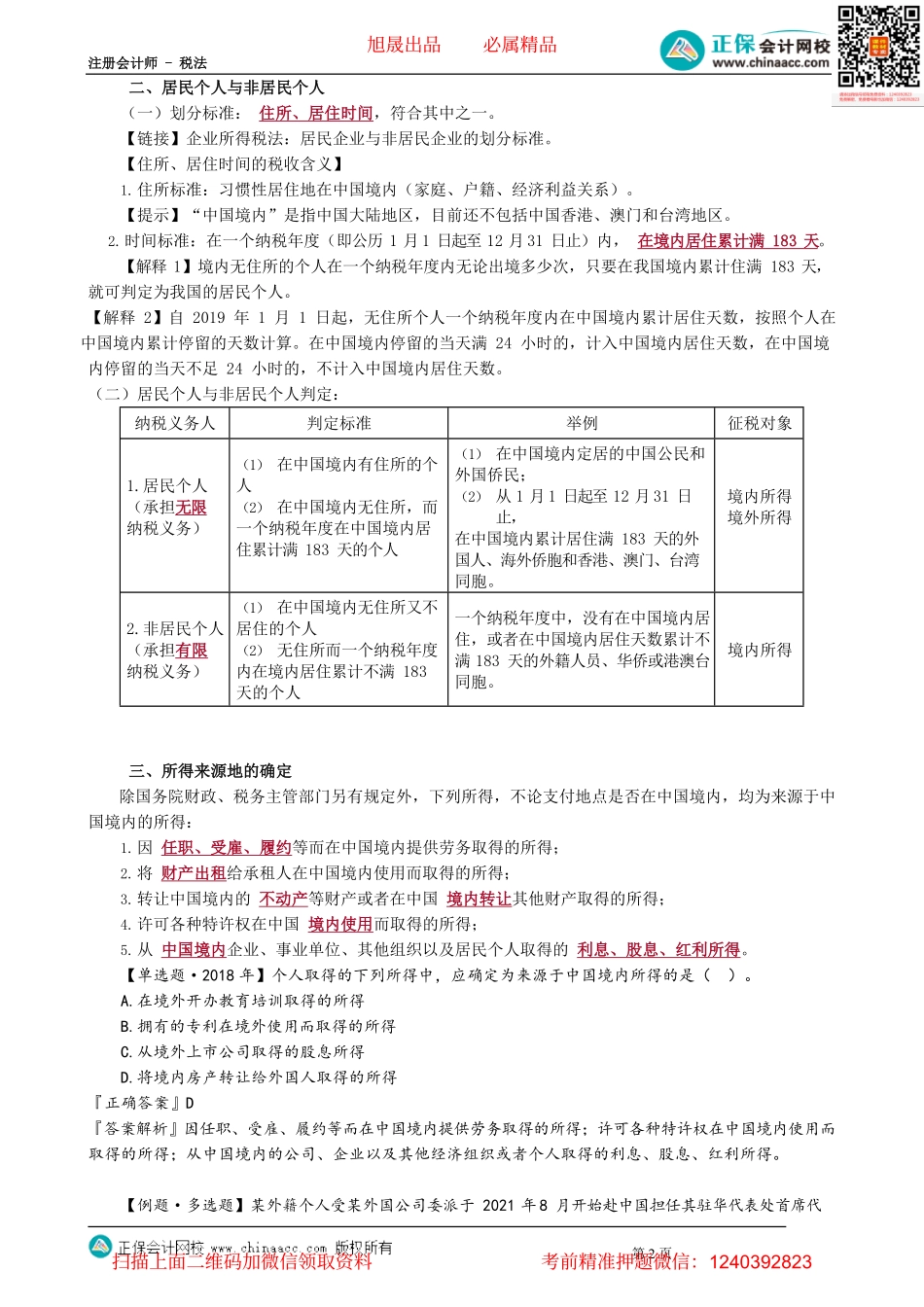

注册会计师-税法第1页第01讲纳税义务人和所得来源地的确定本章考情分析本章作为所得税类的主要税种,也是税法考试的重点税种之一。考试题型是单选题、多选题、计算问答题,特别是每年都有围绕个人多项所得的计算问答题。本章分值一般在8-10分。2019年1月1日起实施修订后的《个人所得税法》,近几年个人所得税法变化和新增内容较多。本章内容结构——6节本章结构第一节纳税义务人与征税范围★★第二节税率、应纳税所得额的确定与应纳税额的计算★★★第三节税收优惠★第四节境外所得的税额扣除★第五节应纳税额计算中的特殊问题处理★第六节征收管理★本章主要新增与变化:(1)新增:个体工商户经营所得年应纳税所得额不超过100万元的部分,在现行优惠基础上,减半征收个人所得税政策。(2)新增:持有权益性投资的个人独资企业、合伙企业,一律适用查账征收方式计征个人所得税的规定。(3)新增:新三板精选层公司转为北交所上市公司,以及创新层挂牌公司通过公开发行股票进入北交所上市后,投资北交所上市公司涉及的个人所得税、印花税相关政策,暂按照现行新三板适用的税收规定执行。(4)新增:关于国际组织驻华机构、外国政府驻华使领馆和驻华新闻机构雇员个人所得税的规定。(5)新增:自2022年1月1日起,外籍(居民)个人不再享受住房补贴、语言训练费、子女教育费津补贴免税优惠政策,应按规定享受专项附加扣除。(6)延长了全年一次性奖金政策执行时间(至2023-12-31)。(7)补充:年度汇算的补税、退税、汇算服务的内容。(8)变化:教材结构。本章内容讲解前言个人所得税是以自然人取得的各类应税所得为征税对象而征收的一种所得税。【提示1】自然人,包括居民个人、非居民个人;也包括具有自然人性质的企业。【提示2】个人所得税三种征收模式:分类征收制、综合征收制、混合征收制。目前,我国个人所得税已建立分类与综合相结合的征收模式,即混合征收制。第一节纳税义务人与征税范围【知识点1】纳税义务人【考情分析】重要考点一、纳税人的一般规定中国公民、个体工商业户、个人独资企业和合伙企业投资者以及在中国有所得的外籍人员和港澳台同胞,为个人所得税的纳税义务人。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页二、居民个人与非居民个人(一)划分标准:住所、居住时间,符合其中之一。【链接】企业所得税法:居民企业与非居民企业的划分标准。【住所、居住时间的税收含...