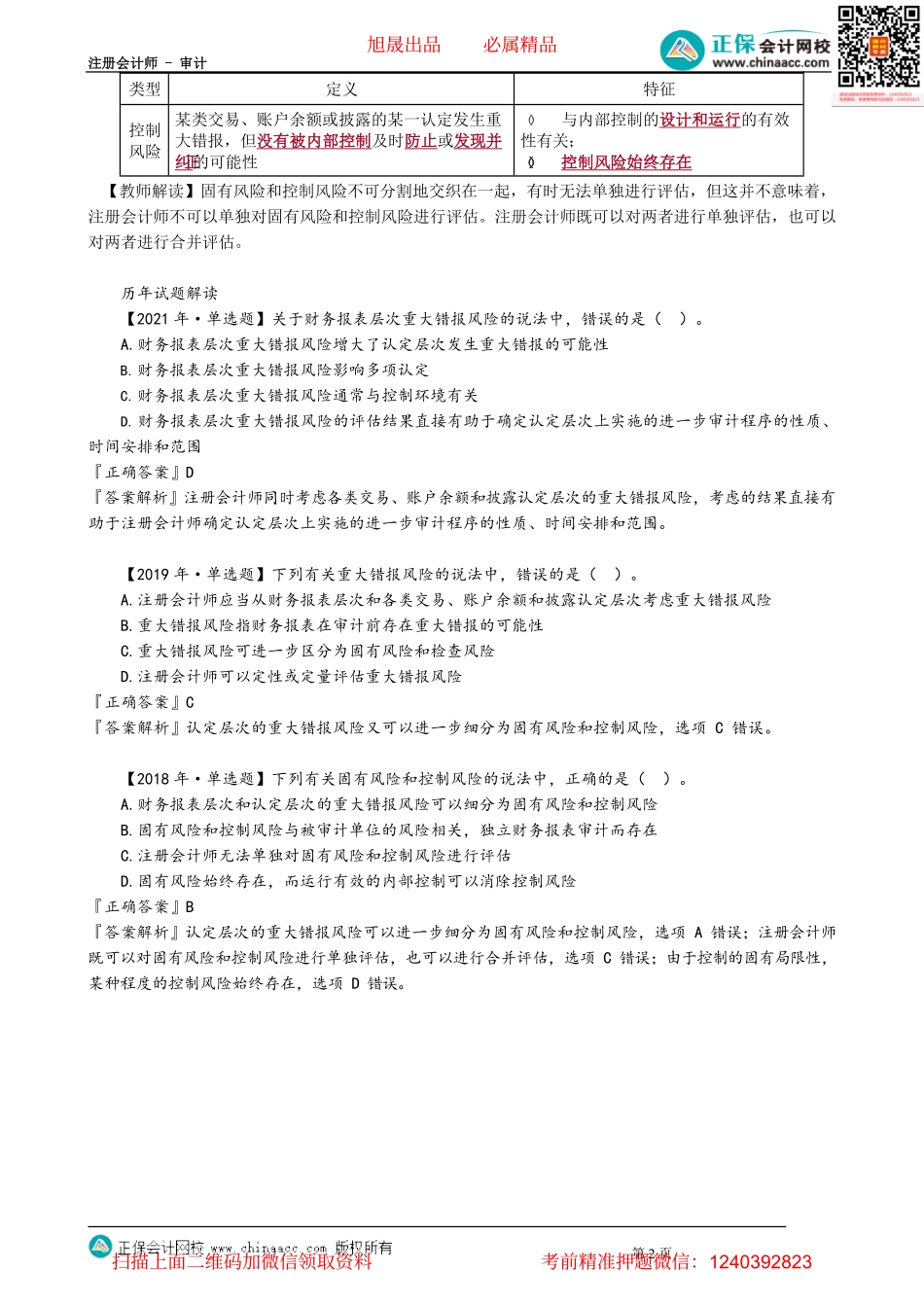

注册会计师-审计第1页第01讲重大错报风险知识点1.4.1重大错报风险审计风险模型:审计风险=重大错报风险×检查风险一、重大错报风险的含义重大错报风险是指财务报表在审计前存在重大错报的可能性。重大错报风险与被审计单位的风险相关,且独立于财务报表审计而存在。二、两个层次的重大错报风险1.重大错报风险可以分为报表层次重大错报风险和认定层次重大错报风险。两个层次重大错报风险风险层次报表层次认定层次风险特征(1)与财务报表整体存在广泛联系;(2)通常与企业内部控制环境有关,也可能与外部因素有关,如经济萧条;(3)难以界定于具体认定;(4)增大了数目的不同认定发生重大错报的可能性(1)与各类交易、账户余额和披露具体认定有关;(2)对确定实施的进一步审计程序的性质、时间安排和范围产生影响;(3)可以进一步划分为固有风险和控制风险2.认定层次的重大错报风险又可以进一步细分为固有风险和控制风险。固有风险与控制风险类型定义特征固有风险在考虑相关的内部控制之前,某类交易、账户余额或披露的某一认定易于发生错报的可能性(1)复杂的计算/受重大计量不确定性影响的会计估计;(2)技术进步可能导致某项产品陈旧,进而导致存货易于发生错报(计价认定);(3)维持经营的流动资金匮乏、被审计单位处于夕阳行业等旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页类型定义特征控制风险某类交易、账户余额或披露的某一认定发生重大错报,但没有被内部控制及时防止或发现并纠正的可能性()与内部控制的设计和运行的有效性有关;()控制风险始终存在【教师解读】固有风险和控制风险不可分割地交织在一起,有时无法单独进行评估,但这并不意味着,注册会计师不可以单独对固有风险和控制风险进行评估。注册会计师既可以对两者进行单独评估,也可以对两者进行合并评估。历年试题解读【2021年·单选题】关于财务报表层次重大错报风险的说法中,错误的是()。A.财务报表层次重大错报风险增大了认定层次发生重大错报的可能性B.财务报表层次重大错报风险影响多项认定C.财务报表层次重大错报风险通常与控制环境有关D.财务报表层次重大错报风险的评估结果直接有助于确定认定层次上实施的进一步审计程序的性质、时间安排和范围『正确答案』D『答案解析』注册会计师同时考虑各类交易、账户余额和披露认定层次的重大错报风险,考虑的结果直接有助于注册会计师确定认定层次上实施的...