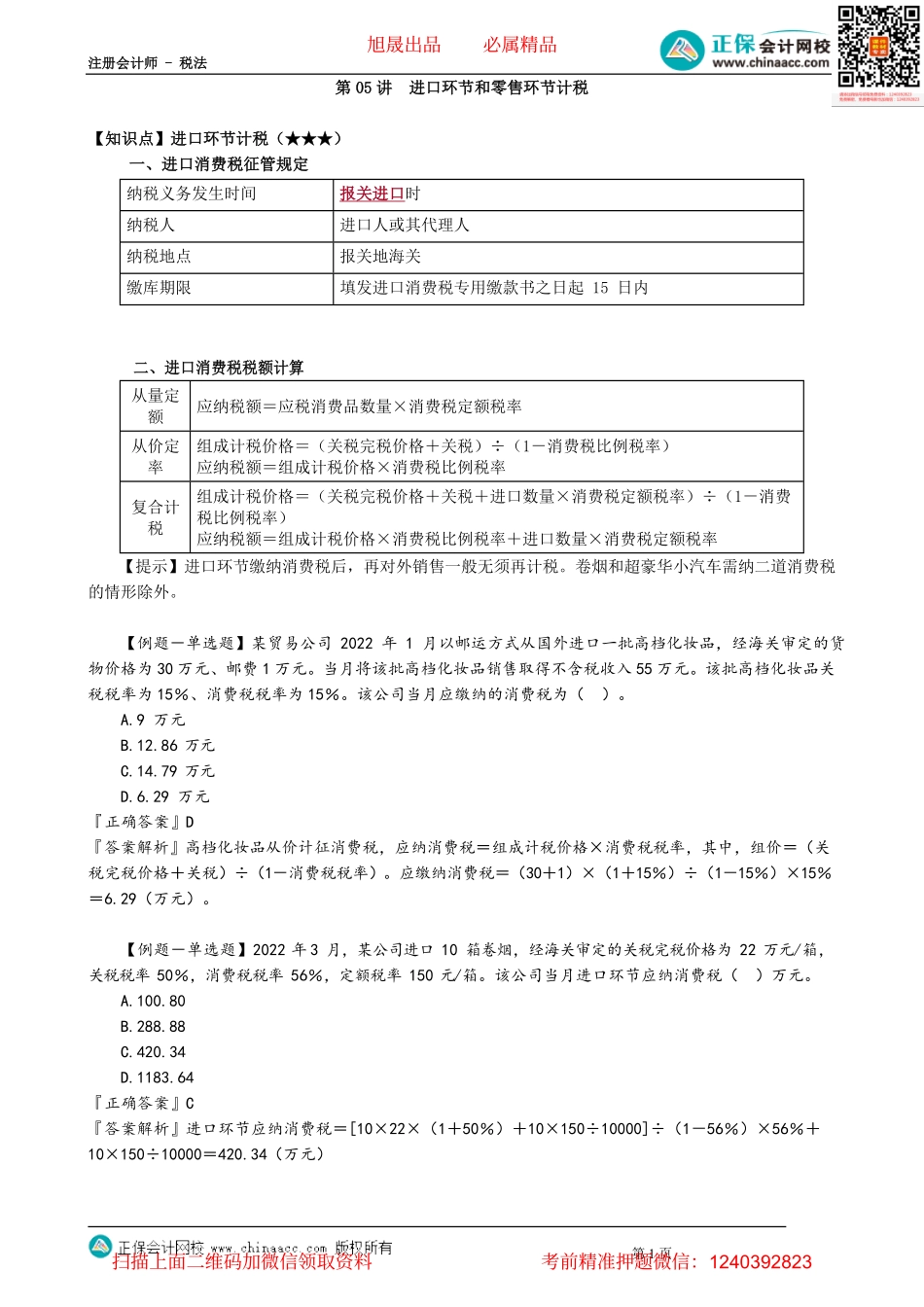

注册会计师-税法第1页第05讲进口环节和零售环节计税【知识点】进口环节计税(★★★)一、进口消费税征管规定纳税义务发生时间报关进口时纳税人进口人或其代理人纳税地点报关地海关缴库期限填发进口消费税专用缴款书之日起15日内二、进口消费税税额计算从量定额应纳税额=应税消费品数量×消费税定额税率从价定率组成计税价格=(关税完税价格+关税)÷(1-消费税比例税率)应纳税额=组成计税价格×消费税比例税率复合计税组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷(1-消费税比例税率)应纳税额=组成计税价格×消费税比例税率+进口数量×消费税定额税率【提示】进口环节缴纳消费税后,再对外销售一般无须再计税。卷烟和超豪华小汽车需纳二道消费税的情形除外。【例题-单选题】某贸易公司2022年1月以邮运方式从国外进口一批高档化妆品,经海关审定的货物价格为30万元、邮费1万元。当月将该批高档化妆品销售取得不含税收入55万元。该批高档化妆品关税税率为15%、消费税税率为15%。该公司当月应缴纳的消费税为()。A.9万元B.12.86万元C.14.79万元D.6.29万元『正确答案』D『答案解析』高档化妆品从价计征消费税,应纳消费税=组成计税价格×消费税税率,其中,组价=(关税完税价格+关税)÷(1-消费税税率)。应缴纳消费税=(30+1)×(1+15%)÷(1-15%)×15%=6.29(万元)。【例题-单选题】2022年3月,某公司进口10箱卷烟,经海关审定的关税完税价格为22万元/箱,关税税率50%,消费税税率56%,定额税率150元/箱。该公司当月进口环节应纳消费税()万元。A.100.80B.288.88C.420.34D.1183.64『正确答案』C『答案解析』进口环节应纳消费税=[10×22×(1+50%)+10×150÷10000]÷(1-56%)×56%+10×150÷10000=420.34(万元)旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页【例题-计算题】甲企业(一般纳税人)2022年3月进口高档化妆品一批,关税完税价格150万元,假设进口关税税率为20%,消费税税率税率为15%,购进后内销取得含税销售额339万元。计算甲企业进口环节应缴纳的关税、增值税、消费税和国内应纳增值税、消费税。『正确答案』进口关税=150×20%=30(万元)进口环节消费税=(150+30)÷(1-15%)×15%=31.76(万元)进口环节增值税=(150+30)÷(1-15%)×13%=27.53(万元)国内销售应纳增值税=339÷(1+1...