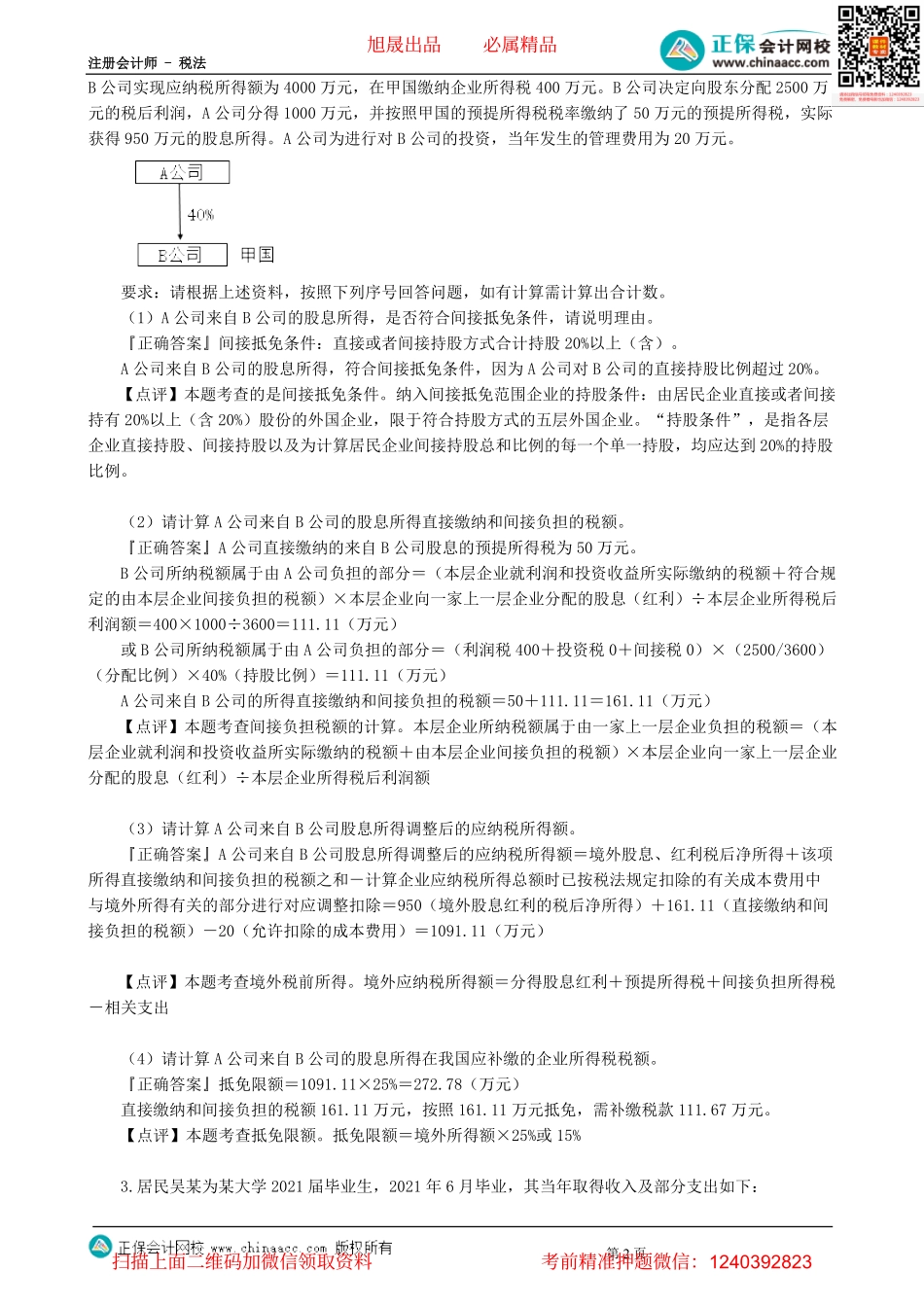

注册会计师-税法第1页第03讲模拟试题(三)计算问答题三、计算问答题(本题型共4小题20分。其中一道小题可以选用中文或英文解答,请仔细阅读答题要求。如使用英文解答,须全部使用英文,答题正确的,增加5分。本题型最高得分为25分。涉及计算的,要求列出计算步骤。)1.甲企业从事实木地板的加工生产,为增值税一般纳税人,2021年5月份经营业务如下:(1)甲企业将生产的5000平米A类实木地板分两批出售,其中3000平米取得不含税收入45万元,另2000平米取得不含税收入32万元。(2)甲企业将自产的2000平米的A类实木地板用于换取生产资料,按照成本价格给对方开具增值税专用发票并以此计算消费税,发票注明金额20万元,税额2.6万元。(3)接受乙企业委托,加工A类实木地板3000平米,乙企业提供的原材料不含税价款为30万元,甲企业收取不含税加工费5万元,辅料费1.5万元。(4)领用从其他企业外购的1000平米实木地板用来加工高档实木地板,购入时取得增值税专用发票注明金额12万元,税额1.56万元,加工完成后对外出售,取得销售款并开具增值税专用发票注明金额25万元,税额3.25万元。(其他资料:实木地板消费税税率5%。)要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。(1)计算业务(1)应缴纳的消费税。『正确答案』应缴纳的消费税=(45+32)×5%=3.85(万元)【点评】本题考查消费税应纳税额的计算。需要注意,给出销售额如果是含税收入要换算为不含税收入后再计算,本题已经直接告诉不含税收入了,不需要再换算。(2)回答业务(2)处理是否正确,请说明理由。如果处理不正确,请计算应缴纳的消费税。『正确答案』业务(2)处理错误。理由:纳税人用于换取生产资料和消费资料,投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。45÷3000=0.015(万元),32÷2000=0.016(万元),因此最高售价为0.016万元。应缴纳的消费税=0.016×2000×5%=1.6(万元)【点评】本题考查消费税计税依据的特殊规定。消费税换、抵、投用最高价,增值税用平均价,注意区分。(3)计算业务(3)应代收代缴的消费税。『正确答案』应代收代缴的消费税=(32+45)÷5000×3000×5%=2.31(万元)【点评】本题考查消费税委托加工环节应纳税额的计算。委托加工的应税消费品,按照受托方的同类消费品的销售价格计算纳税,同类消费品的销售价格是指受托方(即代收代缴义务人)当月...