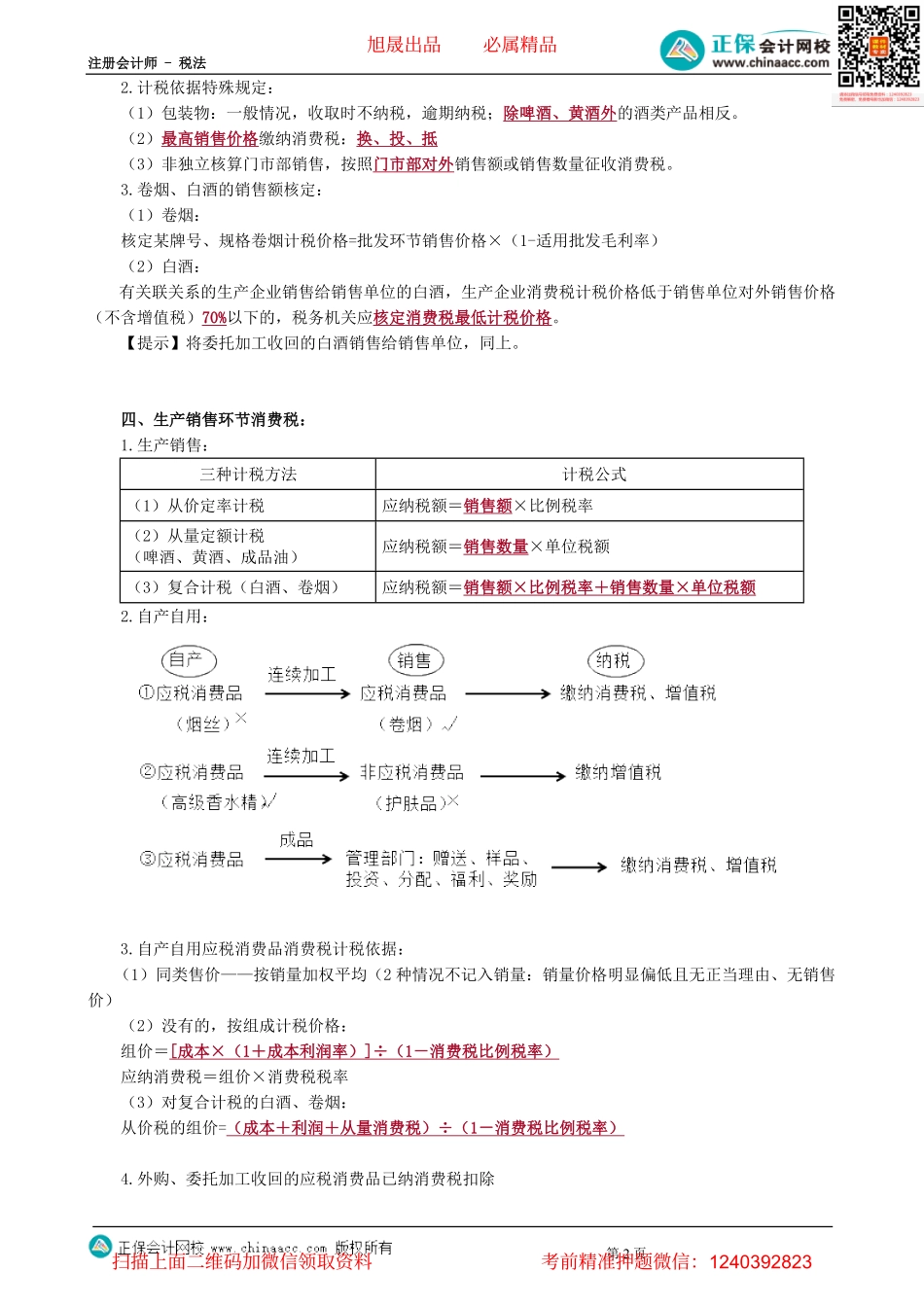

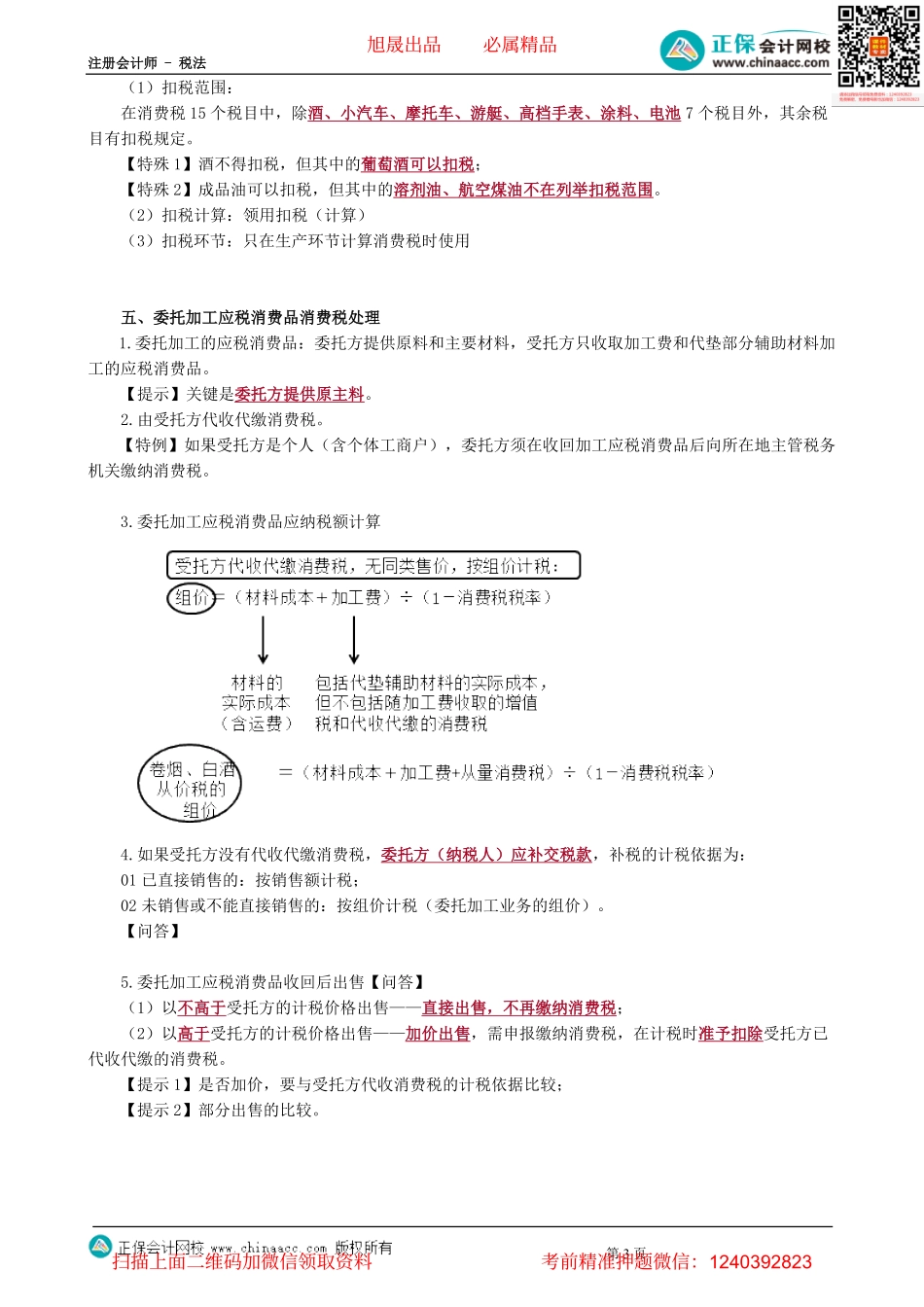

注册会计师-税法第1页第01讲消费税一、纳税人与纳税环节(注意与增值税的关系):(一)纳税人:一般:生产、委托加工和进口应税消费品的单位和个人。纳税环节纳税人注意事项委托加工委托方受托方为扣缴义务人(受托方是个人除外)零售环节零售金银首饰、钻石及钻石饰品的单位和个人生产和进口环节不缴消费税批发环节批发卷烟的单位双环节;批发单位之间不缴消费税零售环节(≧130万元)零售超豪华小汽车的单位、进口自用超豪华小汽车的单位及人员双环节(二)纳税环节应税消费品生产(进口)批发零售一般消费税××金银首饰××消费税卷烟消费税(复合)消费税(复合)×超豪华小汽车消费税×消费税二、税目(15个)及税率形式(一)税目——要细看(教材P143-147):◆烟、酒◆高档化妆品、贵重首饰及珠宝玉石、高尔夫球及球具、高档手表、游艇◆鞭炮焰火、电池、涂料◆成品油、木制一次性筷子、实木地板◆小汽车、摩托车【提示1】不属于应税消费品的(如电动汽车、沙滩车、雪地车、高尔夫车、酒精等);【提示2】免征缓征的(纯生物柴油、航空煤油等)。(二)税率——不用记(大部分比例税率)定额税率:适用于啤酒、黄酒、成品油;复合计税:白酒、卷烟三、计税依据(一)销售数量:销售数量、移送使用数量、委托加工收回数量、海关核定数量(二)销售额:1.一般规定:不含增值税的价款+价外收入【链接】一般情况同增值税销售额旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页2.计税依据特殊规定:(1)包装物:一般情况,收取时不纳税,逾期纳税;除啤酒、黄酒外的酒类产品相反。(2)最高销售价格缴纳消费税:换、投、抵(3)非独立核算门市部销售,按照门市部对外销售额或销售数量征收消费税。3.卷烟、白酒的销售额核定:(1)卷烟:核定某牌号、规格卷烟计税价格=批发环节销售价格×(1-适用批发毛利率)(2)白酒:有关联关系的生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格(不含增值税)70%以下的,税务机关应核定消费税最低计税价格。【提示】将委托加工收回的白酒销售给销售单位,同上。四、生产销售环节消费税:1.生产销售:三种计税方法计税公式(1)从价定率计税应纳税额=销售额×比例税率(2)从量定额计税(啤酒、黄酒、成品油)应纳税额=销售数量×单位税额(3)复合计税(白酒、卷烟)应纳税额=销售额×比例税率+销售数量×单位税额2....