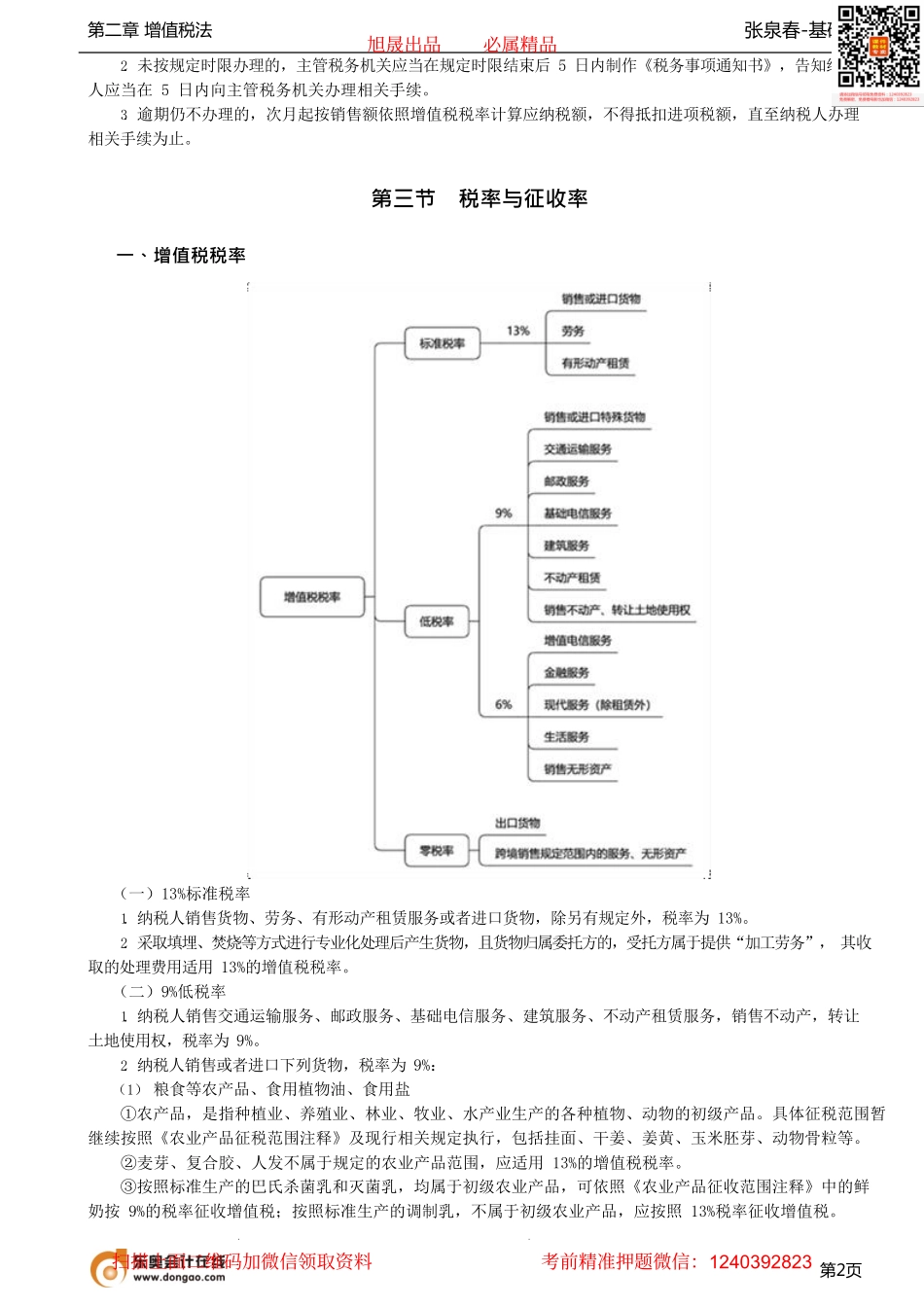

张泉春-基础班第二章增值税法第1页第二节一般纳税人和小规模纳税人的登记一、小规模纳税人的登记1.小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。2.增值税小规模纳税人具体认定标准为年应征增值税销售额500万元及以下。3.年应税销售额,是指纳税人在连续不超过12个月或4个季度的经营期内累计应征增值税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。【解释】“纳税申报销售额”是指纳税人自行申报的全部应征增值税销售额,其中包括免税销售额和税务机关代开发票销售额。“稽查查补销售额”和“纳税评估调整销售额”计入查补税款申报当月(或当季)的销售额。4.销售服务、无形资产、不动产有扣除项目的纳税人,其应税行为年销售额按未扣除之前的销售额计算。5.纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入应税行为年应税销售额。【例题·多选题】以下各项中,应计入增值税一般纳税人认定标准的“年应税销售额”的有()。(2012年)A.免税销售额B.稽查查补销售额C.纳税评估调整销售额D.税务机关代开发票销售额【答案】ABCD【解析】根据规定,一般纳税人认定标准的年应税销售额,是指纳税人在连续不超过12个月或4个季度的经营期内累计应征增值税销售额,包括纳税申报销售额(含税务机关代开发票销售额和免税销售额)、稽查查补销售额、纳税评估调整销售额。二、一般纳税人的登记(一)登记条件1.年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,除另有规定外,应当向主管税务机关办理一般纳税人登记。2.年应税销售额未超过规定标准的纳税人,会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理一般纳税人登记。(二)登记机关纳税人应当向其机构所在地主管税务机关办理一般纳税人登记手续。(三)不需办理一般纳税人登记的情况1.按照政策规定,选择按照小规模纳税人纳税的(应当向主管税务机关提交书面说明)。【提示】不经常发生应税行为的非企业性单位、企业和个体工商户可选择按照小规模纳税人纳税。2.年应税销售额超过规定标准的其他个人。【解释】其他个人是指个体工商户以外的其他个人(自然人)。(四)登记程序1.纳税人向主管税务机关填报《增值税一般纳税人资格登记表》,如实填写固定生产经营场所等信息,并提供税务登记证件。2.纳税人填报内容与税务登记信息一致的,主管税务机关当场登记。3.纳税人填报内容与...