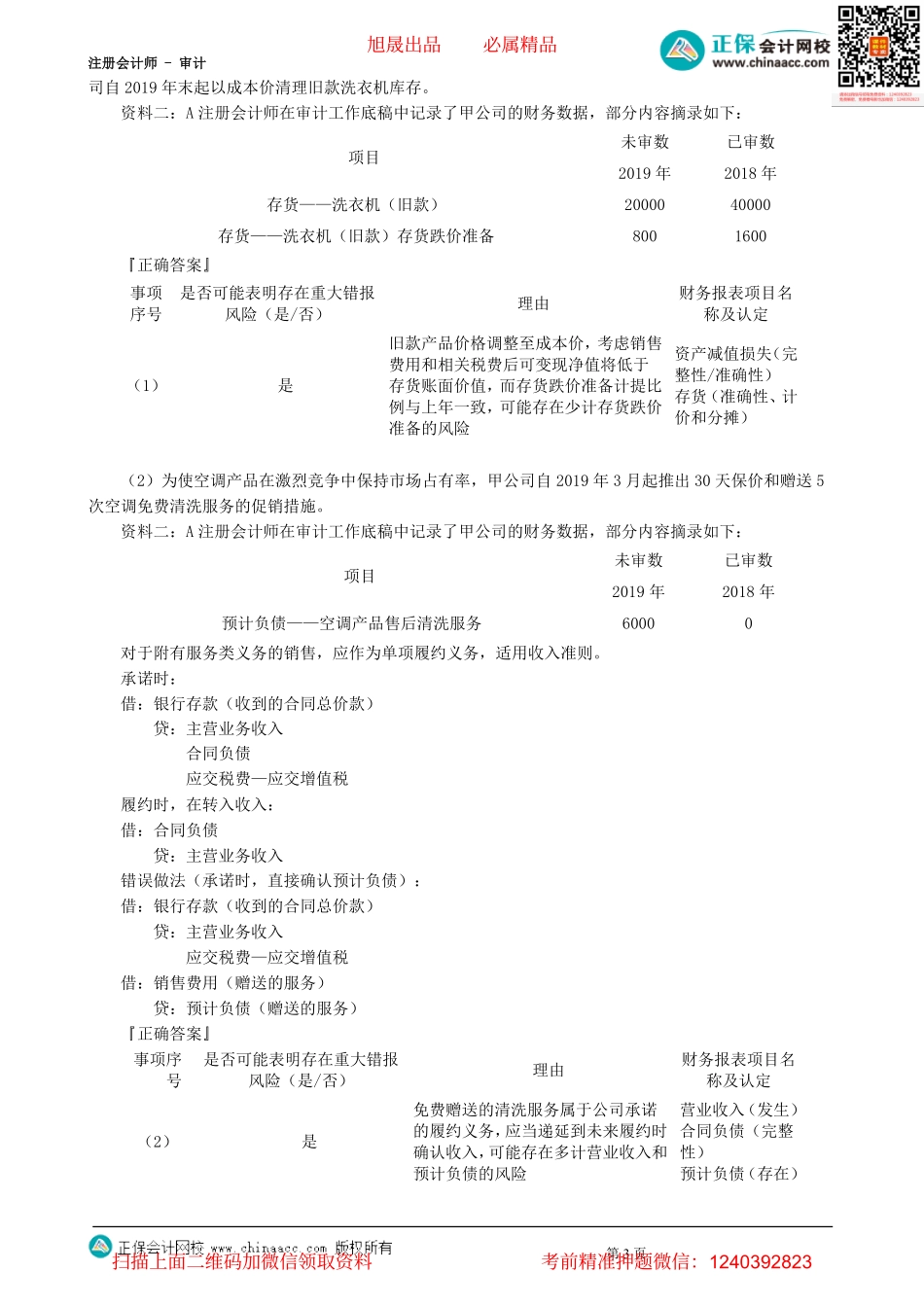

注册会计师-审计第03讲2020年综合题2.(2020年)甲公司是ABC会计师事务所的常年审计客户,主要从事家电产品的生产、批发和零售。A注册会计师负责审计甲公司2019年度财务报表,确定财务报表整体的重要性为800万元,明显微小错报的临界值为40万元。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)2019年6月,甲公司推出了应用AI技术的新款洗衣机,新产品迅速占领市场并持续热销。甲公司自2019年末起以成本价清理旧款洗衣机库存。(2)为使空调产品在激烈竞争中保持市场占有率,甲公司自2019年3月起推出30天保价和赠送5次空调免费清洗服务的促销措施。(3)2018年12月31日,甲公司取得常年合作电商平台乙公司20%股权,对其具有重大影响。乙公司2019年接受委托对甲公司自有电子商务平台进行升级改造。乙公司2019年度净利润为3亿元。(4)2019年,甲公司获得节能产品价格补贴5000万元和智能家电研发补助6000万元。(5)2019年1月起,甲公司将智能家电产品的质保期由一年延长至两年,产品销量因此有所增长。资料二:A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:金额单位:万元资料三:A注册会计师在审计工作底稿中记录了审计计划,部分事项如下:(1)A注册会计师阅读了甲公司内审部门出具的职工薪酬专项检查报告,拟在职工薪酬的审计中利用参与该专项检查的内部审计人员提供直接协助。(2)在制定存货监盘计划时,A注册会计师从甲公司信息系统中导出存货存放地点清单,与管理层存货盘点计划中的信息进行了核对,从中选取了拟执行存货监盘的地点。(3)因实施穿行测试时发现甲公司与投资和筹资相关的内部控制未得到执行,A注册会计师将投资和筹资循环的审计策略由综合性方案改为实质性方案,并用新编制的审计计划工作底稿替换了原工作底稿。资料四:第1页项目未审数已审数2019年2018年营业收入——洗衣机(旧款)130000220000营业成本——洗衣机(旧款)120000170000营业收入——空调300000290000营业成本——空调220000200000其他收益——节能产品价格补贴50000其他收益——研发补助60003000研发费用2400025000存货——洗衣机(旧款)2000040000存货——洗衣机(旧款)存货跌价准备8001600长期股权投资——乙公司5600050000固定资产——电子商务平台系统150005000预计负债——空调产品售后清洗服务60000预计负债——智能家电产品质量保证72006000旭晟出品必属精品扫描上面...