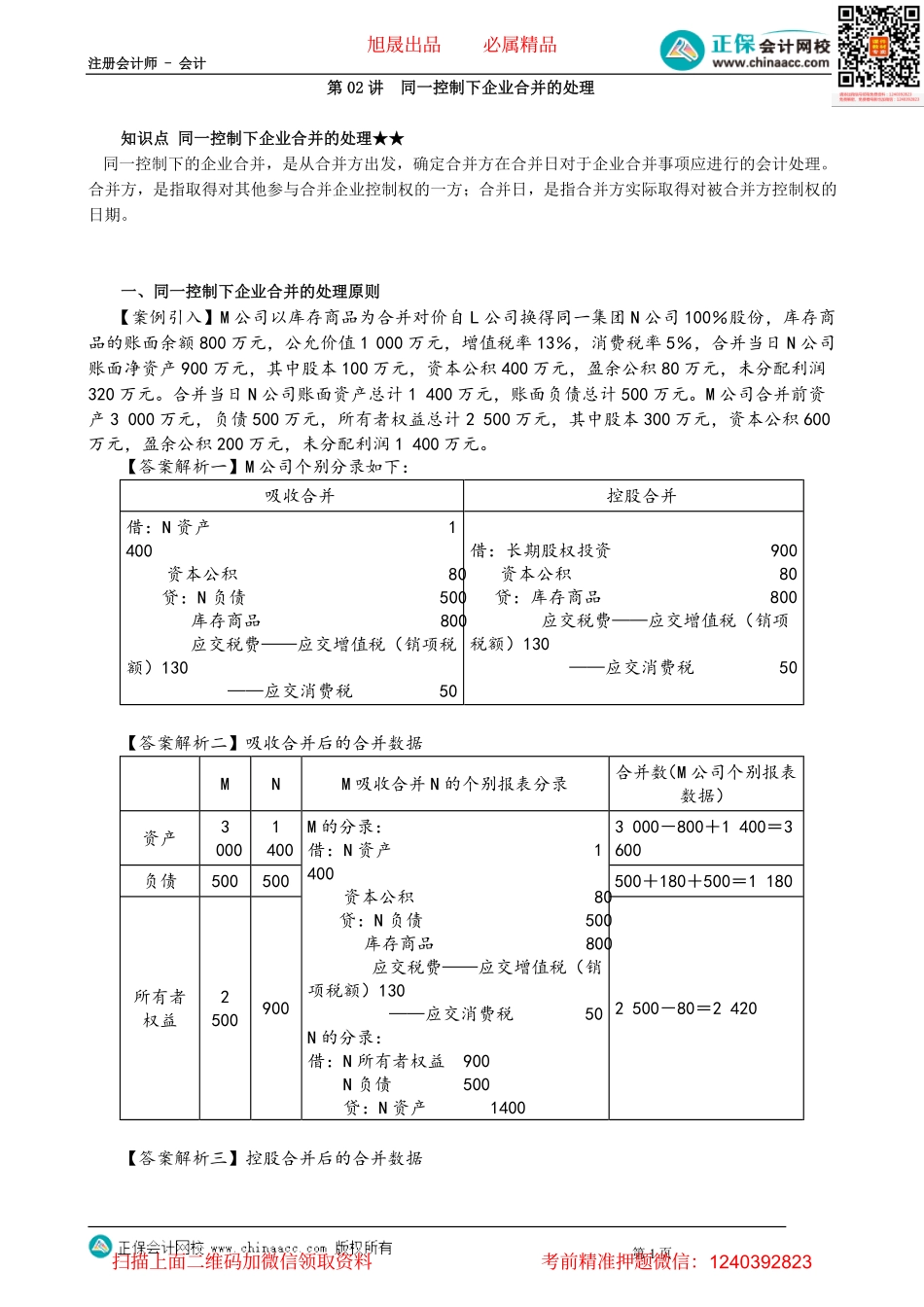

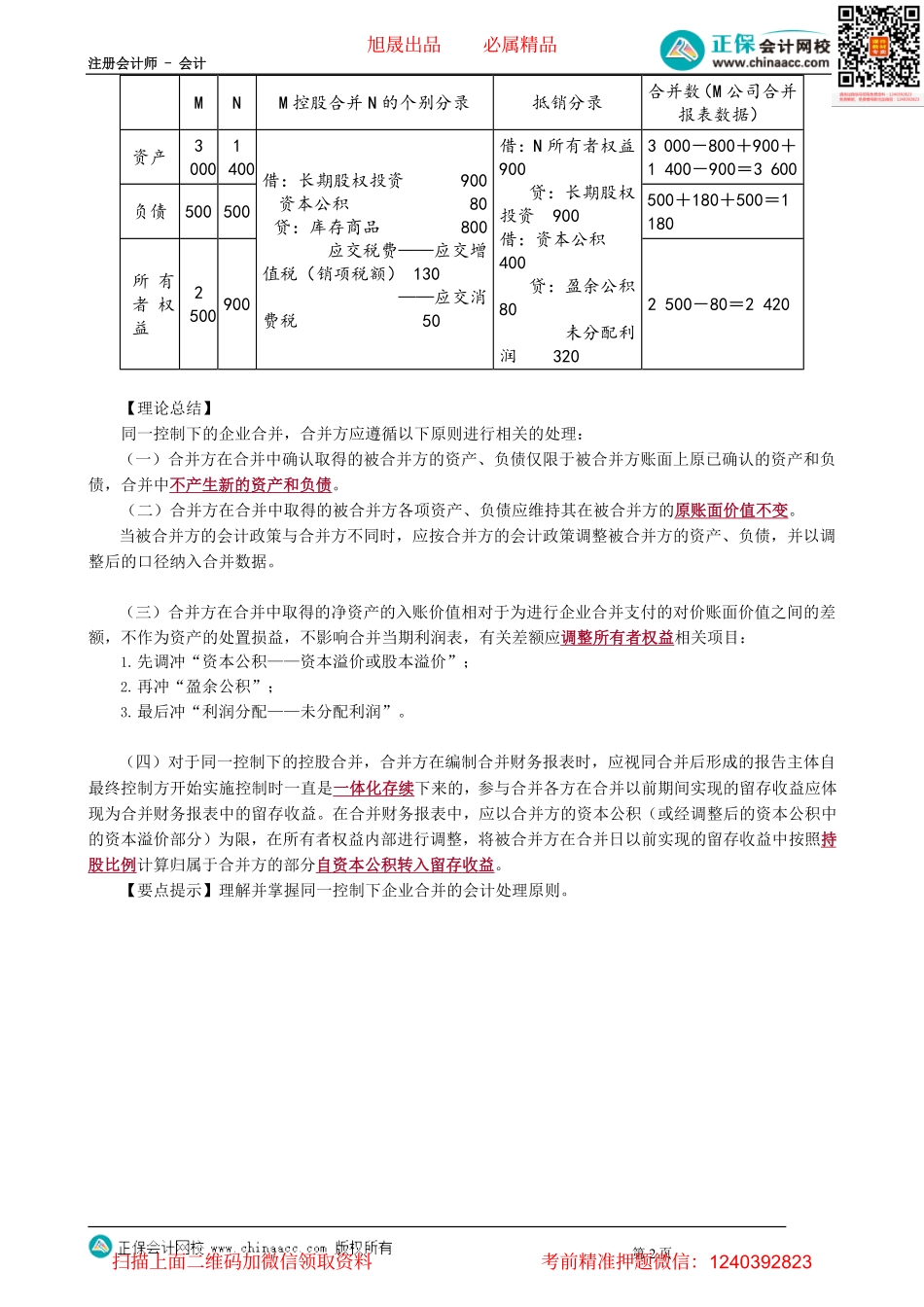

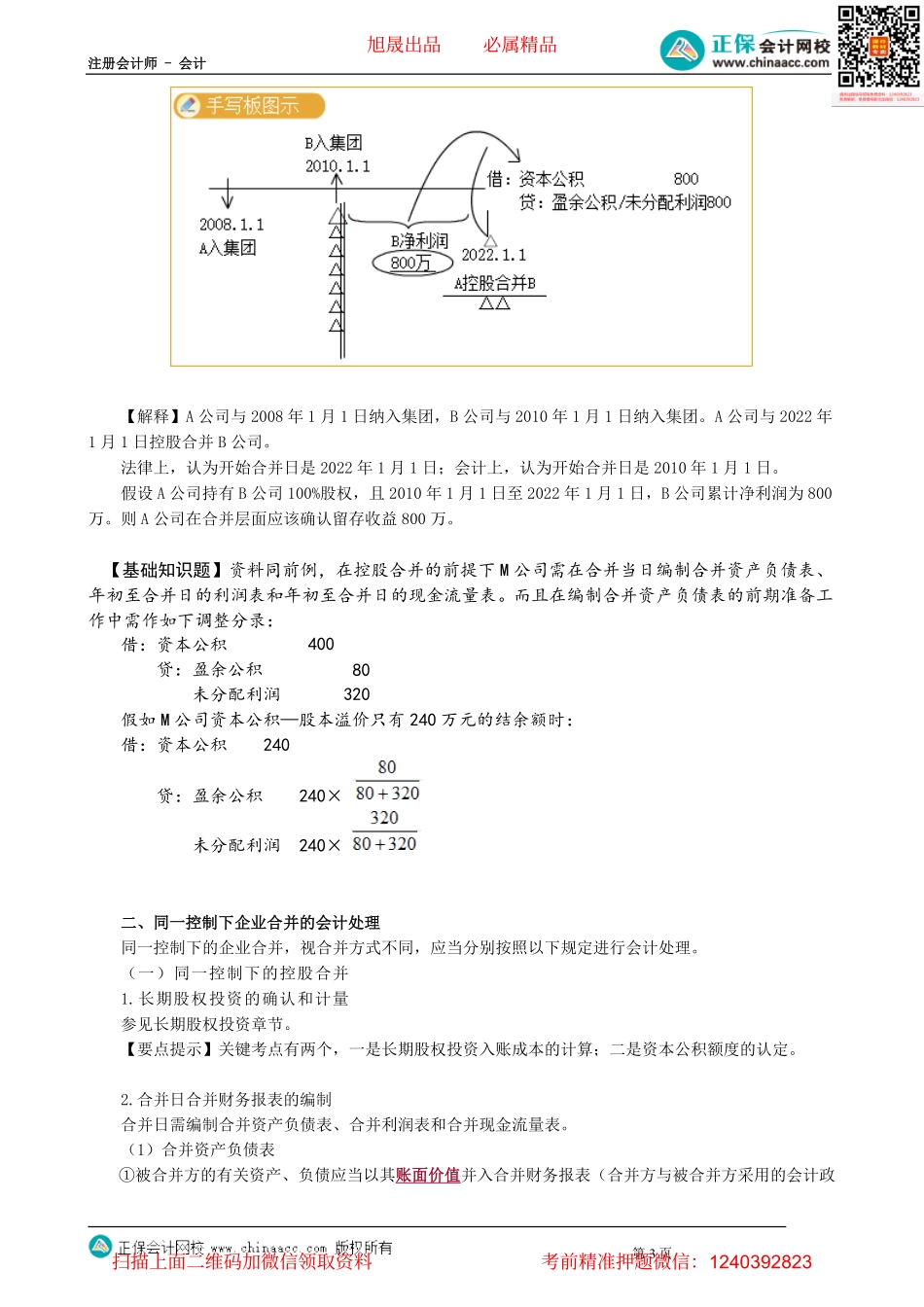

注册会计师-会计第02讲同一控制下企业合并的处理知识点同一控制下企业合并的处理★★同一控制下的企业合并,是从合并方出发,确定合并方在合并日对于企业合并事项应进行的会计处理。合并方,是指取得对其他参与合并企业控制权的一方;合并日,是指合并方实际取得对被合并方控制权的日期。一、同一控制下企业合并的处理原则【案例引入】M公司以库存商品为合并对价自L公司换得同一集团N公司100%股份,库存商品的账面余额800万元,公允价值1000万元,增值税率13%,消费税率5%,合并当日N公司账面净资产900万元,其中股本100万元,资本公积400万元,盈余公积80万元,未分配利润320万元。合并当日N公司账面资产总计1400万元,账面负债总计500万元。M公司合并前资产3000万元,负债500万元,所有者权益总计2500万元,其中股本300万元,资本公积600万元,盈余公积200万元,未分配利润1400万元。【答案解析一】M公司个别分录如下:【答案解析二】吸收合并后的合并数据【答案解析三】控股合并后的合并数据第1页MNM吸收合并N的个别报表分录合并数(M公司个别报表数据)资产30001400M的分录:借:N资产1400资本公积80贷:N负债500库存商品800应交税费——应交增值税(销项税额)130——应交消费税50N的分录:借:N所有者权益900N负债500贷:N资产14003000-800+1400=3600负债500500500+180+500=1180所有者权益25009002500-80=2420吸收合并控股合并借:N资产1400资本公积80贷:N负债500库存商品800应交税费——应交增值税(销项税额)130——应交消费税50借:长期股权投资900资本公积80贷:库存商品800应交税费——应交增值税(销项税额)130——应交消费税50旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计【理论总结】同一控制下的企业合并,合并方应遵循以下原则进行相关的处理:(一)合并方在合并中确认取得的被合并方的资产、负债仅限于被合并方账面上原已确认的资产和负债,合并中不产生新的资产和负债。(二)合并方在合并中取得的被合并方各项资产、负债应维持其在被合并方的原账面价值不变。当被合并方的会计政策与合并方不同时,应按合并方的会计政策调整被合并方的资产、负债,并以调整后的口径纳入合并数据。(三)合并方在合并中取得的净资产的入账价值相对于为进行企业合并支付的对价账面价值之间的差额,不作为资产的处置损益,不影响合并当期利润表,有关差额应调整所有者权益相关项目:1...