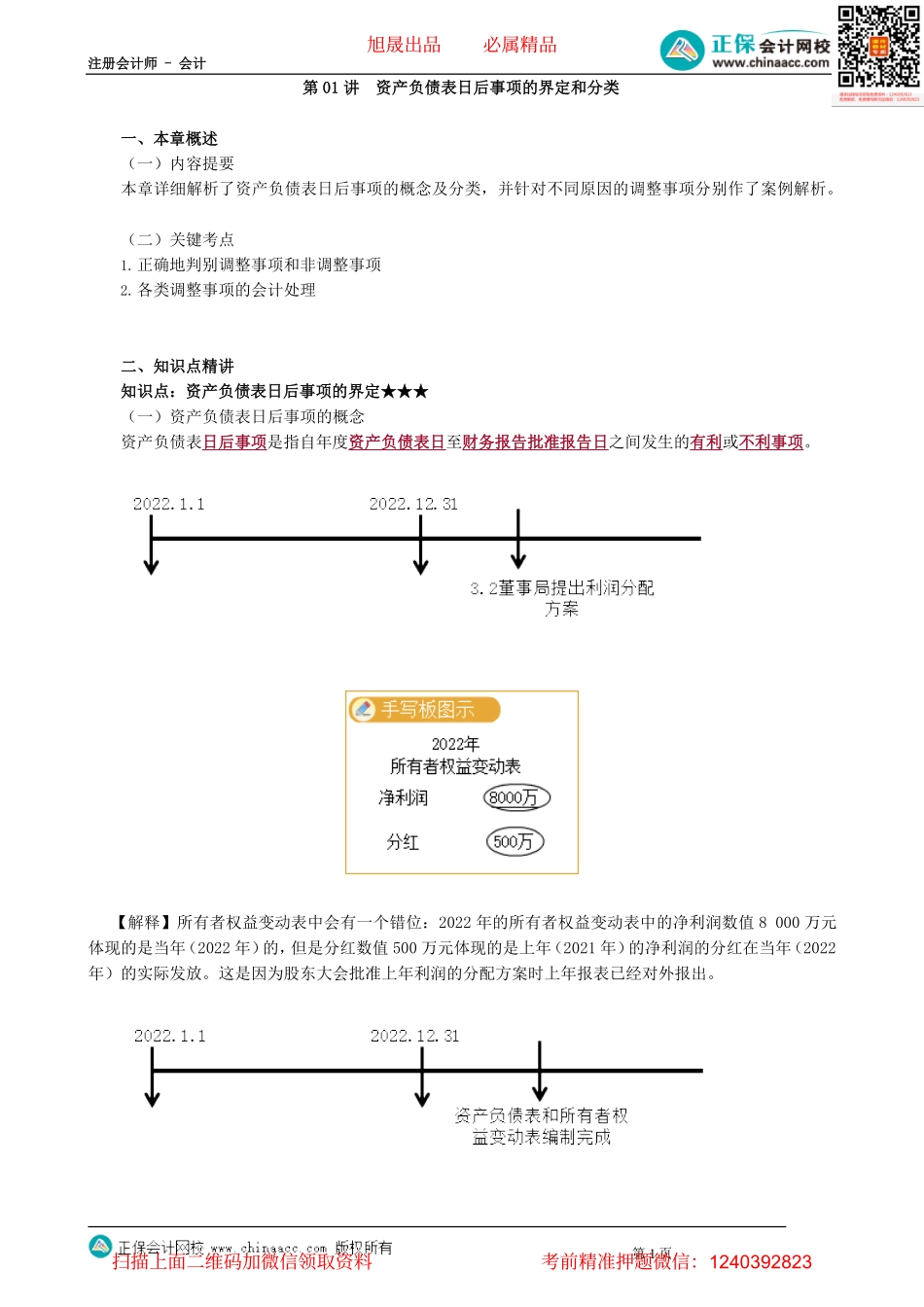

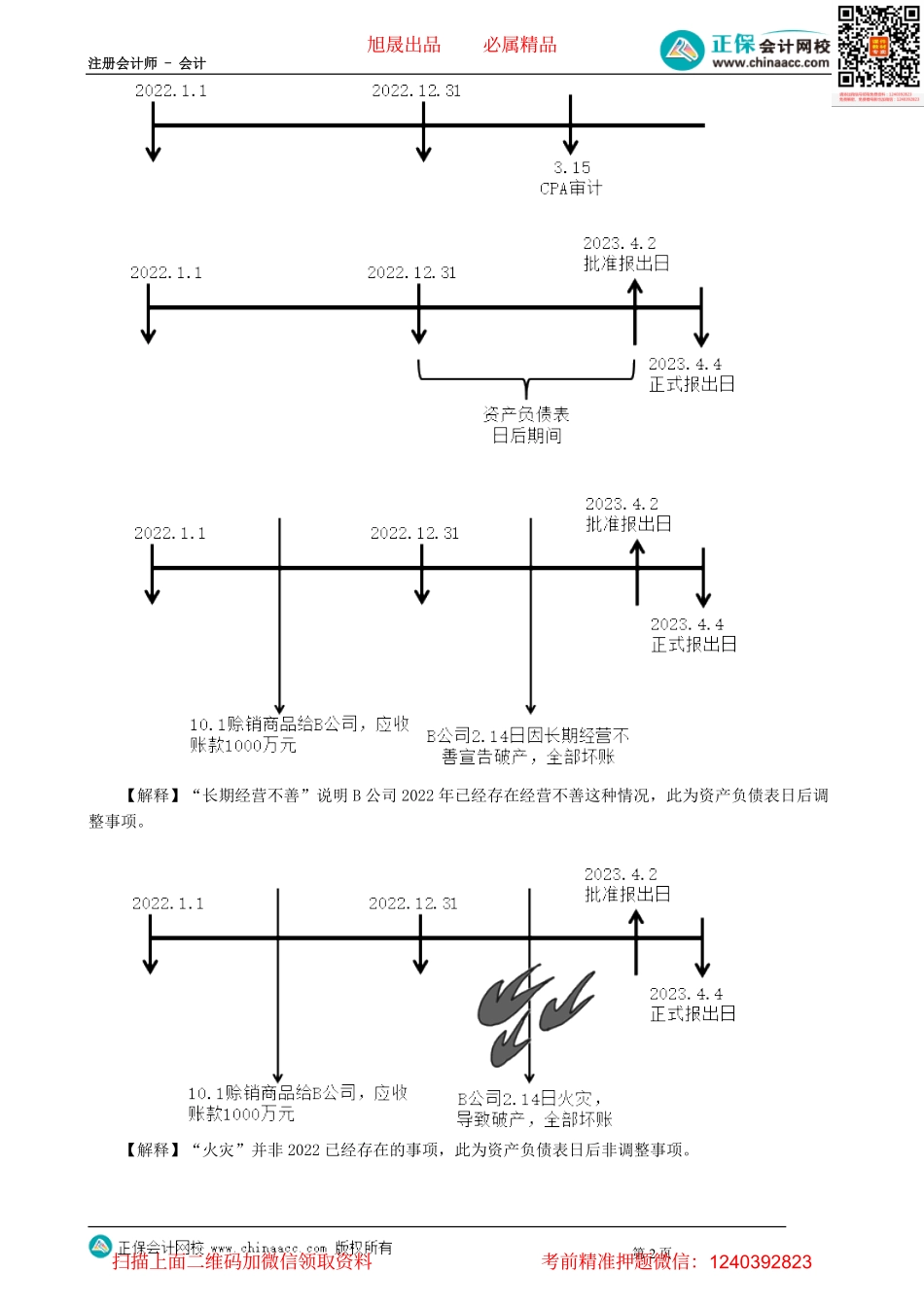

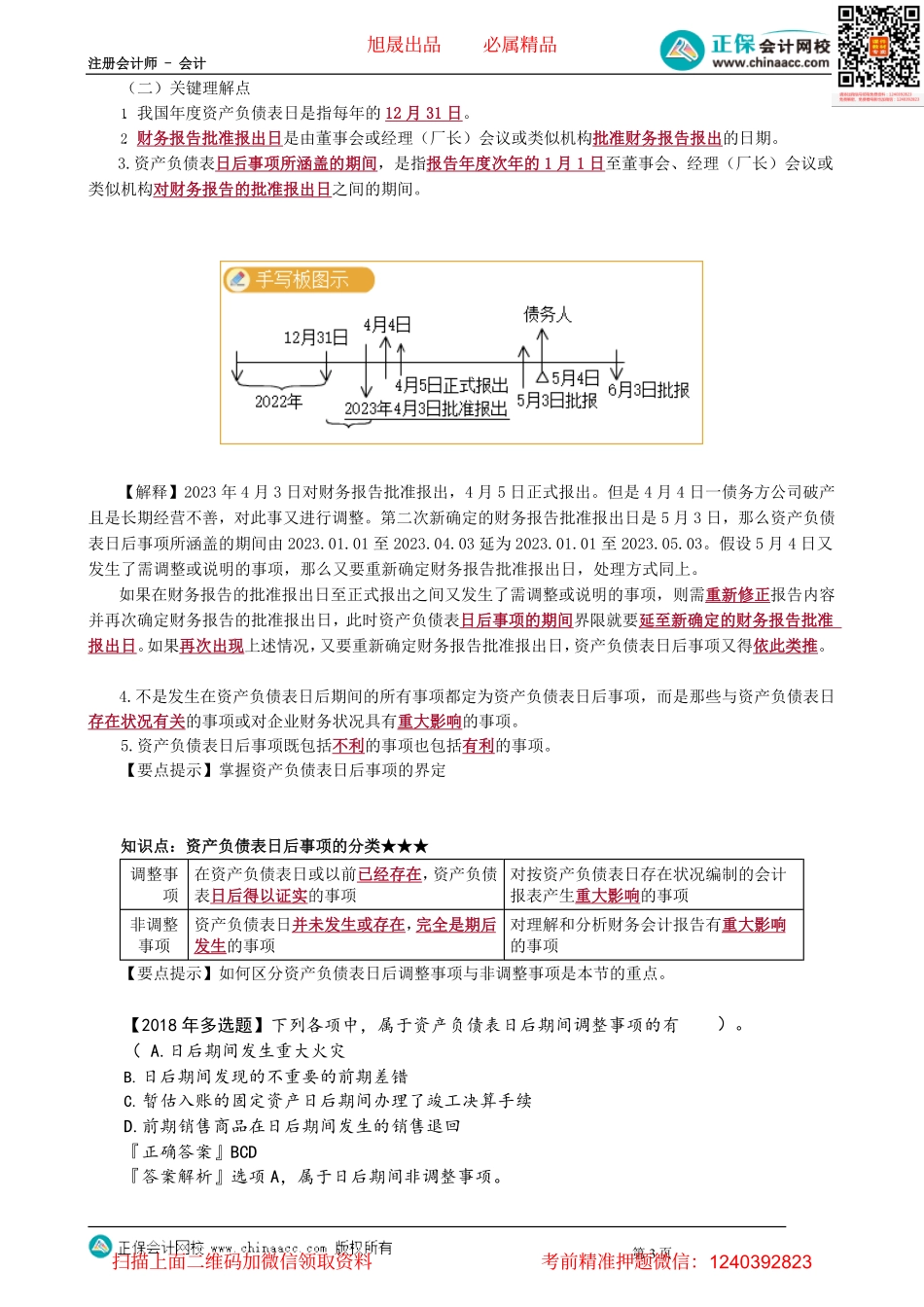

注册会计师-会计第01讲资产负债表日后事项的界定和分类一、本章概述(一)内容提要本章详细解析了资产负债表日后事项的概念及分类,并针对不同原因的调整事项分别作了案例解析。(二)关键考点1.正确地判别调整事项和非调整事项2.各类调整事项的会计处理二、知识点精讲知识点:资产负债表日后事项的界定★★★(一)资产负债表日后事项的概念资产负债表日后事项是指自年度资产负债表日至财务报告批准报告日之间发生的有利或不利事项。【解释】所有者权益变动表中会有一个错位:2022年的所有者权益变动表中的净利润数值8000万元体现的是当年(2022年)的,但是分红数值500万元体现的是上年(2021年)的净利润的分红在当年(2022年)的实际发放。这是因为股东大会批准上年利润的分配方案时上年报表已经对外报出。第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计【解释】“长期经营不善”说明B公司2022年已经存在经营不善这种情况,此为资产负债表日后调整事项。【解释】“火灾”并非2022已经存在的事项,此为资产负债表日后非调整事项。第2页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计(二)关键理解点1.我国年度资产负债表日是指每年的12月31日。2.财务报告批准报出日是由董事会或经理(厂长)会议或类似机构批准财务报告报出的日期。3.资产负债表日后事项所涵盖的期间,是指报告年度次年的1月1日至董事会、经理(厂长)会议或类似机构对财务报告的批准报出日之间的期间。且是长期经营不善,对此事又进行调整。第二次新确定的财务报告批准报出日是5月3日,那么资产负债表日后事项所涵盖的期间由2023.01.01至2023.04.03延为2023.01.01至2023.05.03。假设5月4日又发生了需调整或说明的事项,那么又要重新确定财务报告批准报出日,处理方式同上。如果在财务报告的批准报出日至正式报出之间又发生了需调整或说明的事项,则需重新修正报告内容并再次确定财务报告的批准报出日,此时资产负债表日后事项的期间界限就要延至新确定的财务报告批准报出日。如果再次出现上述情况,又要重新确定财务报告批准报出日,资产负债表日后事项又得依此类推。4.不是发生在资产负债表日后期间的所有事项都定为资产负债表日后事项,而是那些与资产负债表日存在状况有关的事项或对企业财务状况具有重大影响的事项。【解释】2023年4月3日对财务报告批准报出,4月5日正式报出...