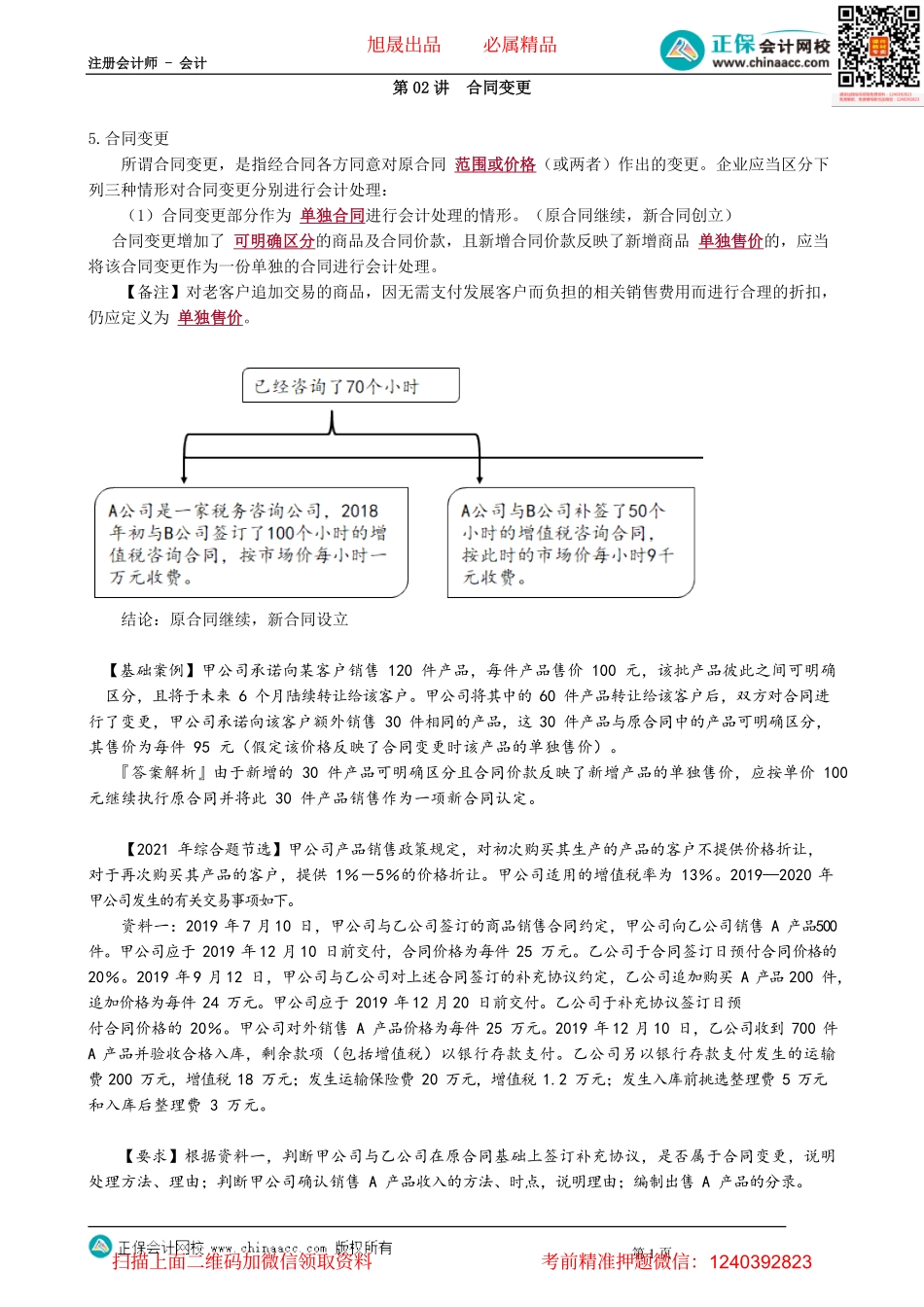

注册会计师-会计第1页第02讲合同变更5.合同变更所谓合同变更,是指经合同各方同意对原合同范围或价格(或两者)作出的变更。企业应当区分下列三种情形对合同变更分别进行会计处理:(1)合同变更部分作为单独合同进行会计处理的情形。(原合同继续,新合同创立)合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更作为一份单独的合同进行会计处理。【备注】对老客户追加交易的商品,因无需支付发展客户而负担的相关销售费用而进行合理的折扣,仍应定义为单独售价。结论:原合同继续,新合同设立【基础案例】甲公司承诺向某客户销售120件产品,每件产品售价100元,该批产品彼此之间可明确区分,且将于未来6个月陆续转让给该客户。甲公司将其中的60件产品转让给该客户后,双方对合同进行了变更,甲公司承诺向该客户额外销售30件相同的产品,这30件产品与原合同中的产品可明确区分,其售价为每件95元(假定该价格反映了合同变更时该产品的单独售价)。『答案解析』由于新增的30件产品可明确区分且合同价款反映了新增产品的单独售价,应按单价100元继续执行原合同并将此30件产品销售作为一项新合同认定。【2021年综合题节选】甲公司产品销售政策规定,对初次购买其生产的产品的客户不提供价格折让,对于再次购买其产品的客户,提供1%-5%的价格折让。甲公司适用的增值税率为13%。2019—2020年甲公司发生的有关交易事项如下。资料一:2019年7月10日,甲公司与乙公司签订的商品销售合同约定,甲公司向乙公司销售A产品500件。甲公司应于2019年12月10日前交付,合同价格为每件25万元。乙公司于合同签订日预付合同价格的20%。2019年9月12日,甲公司与乙公司对上述合同签订的补充协议约定,乙公司追加购买A产品200件,追加价格为每件24万元。甲公司应于2019年12月20日前交付。乙公司于补充协议签订日预付合同价格的20%。甲公司对外销售A产品价格为每件25万元。2019年12月10日,乙公司收到700件A产品并验收合格入库,剩余款项(包括增值税)以银行存款支付。乙公司另以银行存款支付发生的运输费200万元,增值税18万元;发生运输保险费20万元,增值税1.2万元;发生入库前挑选整理费5万元和入库后整理费3万元。【要求】根据资料一,判断甲公司与乙公司在原合同基础上签订补充协议,是否属于合同变更,说明处理方法、理由;判断甲公司确认销售A产品收入的方法、时点,说明理由;编制出售A产品的分录。旭...