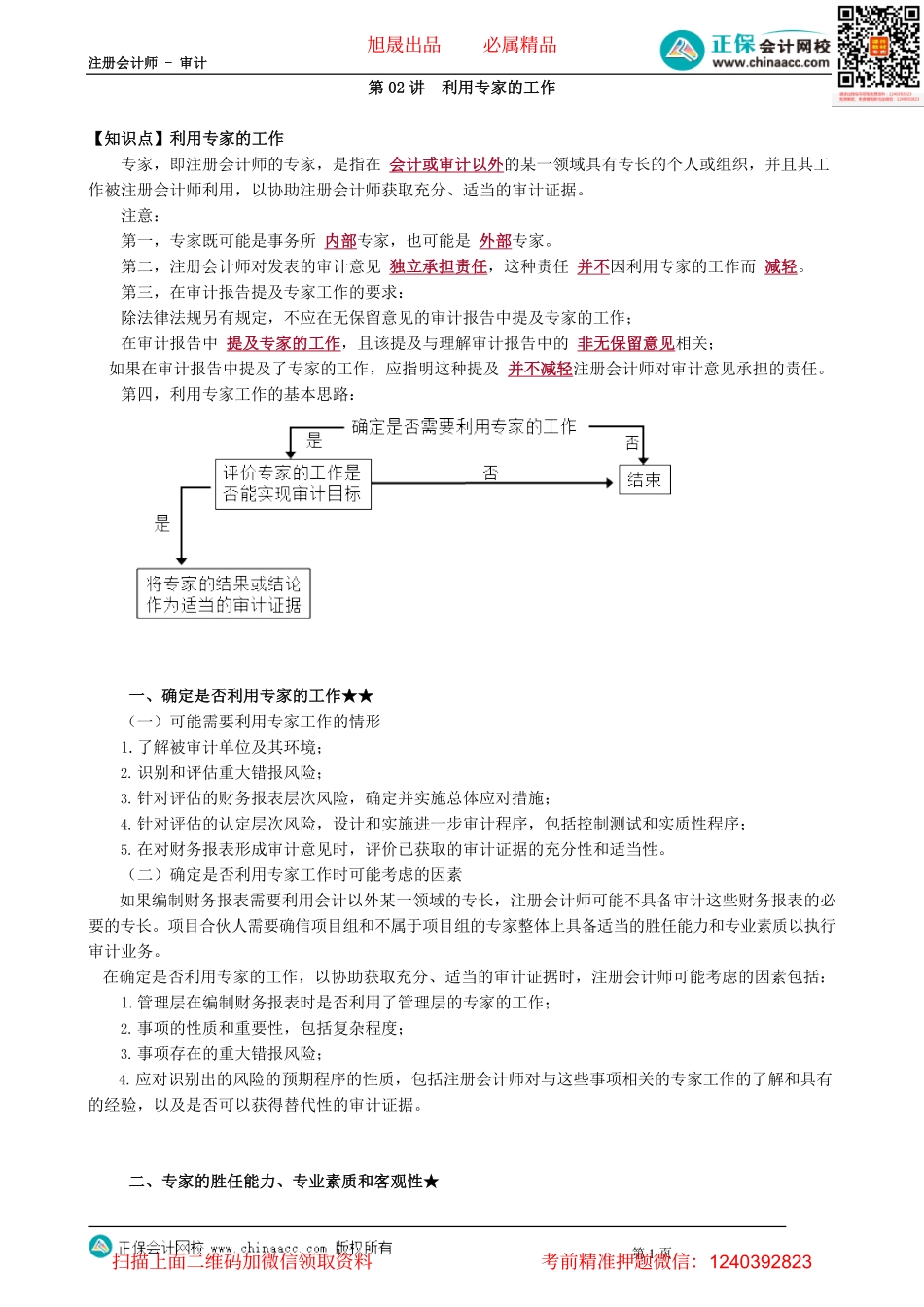

注册会计师-审计第1页第02讲利用专家的工作【知识点】利用专家的工作专家,即注册会计师的专家,是指在会计或审计以外的某一领域具有专长的个人或组织,并且其工作被注册会计师利用,以协助注册会计师获取充分、适当的审计证据。注意:第一,专家既可能是事务所内部专家,也可能是外部专家。第二,注册会计师对发表的审计意见独立承担责任,这种责任并不因利用专家的工作而减轻。第三,在审计报告提及专家工作的要求:除法律法规另有规定,不应在无保留意见的审计报告中提及专家的工作;在审计报告中提及专家的工作,且该提及与理解审计报告中的非无保留意见相关;如果在审计报告中提及了专家的工作,应指明这种提及并不减轻注册会计师对审计意见承担的责任。第四,利用专家工作的基本思路:一、确定是否利用专家的工作★★(一)可能需要利用专家工作的情形1.了解被审计单位及其环境;2.识别和评估重大错报风险;3.针对评估的财务报表层次风险,确定并实施总体应对措施;4.针对评估的认定层次风险,设计和实施进一步审计程序,包括控制测试和实质性程序;5.在对财务报表形成审计意见时,评价已获取的审计证据的充分性和适当性。(二)确定是否利用专家工作时可能考虑的因素如果编制财务报表需要利用会计以外某一领域的专长,注册会计师可能不具备审计这些财务报表的必要的专长。项目合伙人需要确信项目组和不属于项目组的专家整体上具备适当的胜任能力和专业素质以执行审计业务。在确定是否利用专家的工作,以协助获取充分、适当的审计证据时,注册会计师可能考虑的因素包括:1.管理层在编制财务报表时是否利用了管理层的专家的工作;2.事项的性质和重要性,包括复杂程度;3.事项存在的重大错报风险;4.应对识别出的风险的预期程序的性质,包括注册会计师对与这些事项相关的专家工作的了解和具有的经验,以及是否可以获得替代性的审计证据。二、专家的胜任能力、专业素质和客观性★旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页注册会计师应当评价专家是否具有实现审计目的所必需的胜任能力、专业素质和客观性。在评价外部专家的客观性时,注册会计师应当询问可能对外部专家客观性产生不利影响的利益和关系。三、了解专家的专长领域★注册会计师应当充分了解专家的专长领域,以能够:为了实现审计目的,确定专家工作的性质、范围和目标;评价专家的工作是否足以实现审计目的。注册会计师可以凭...