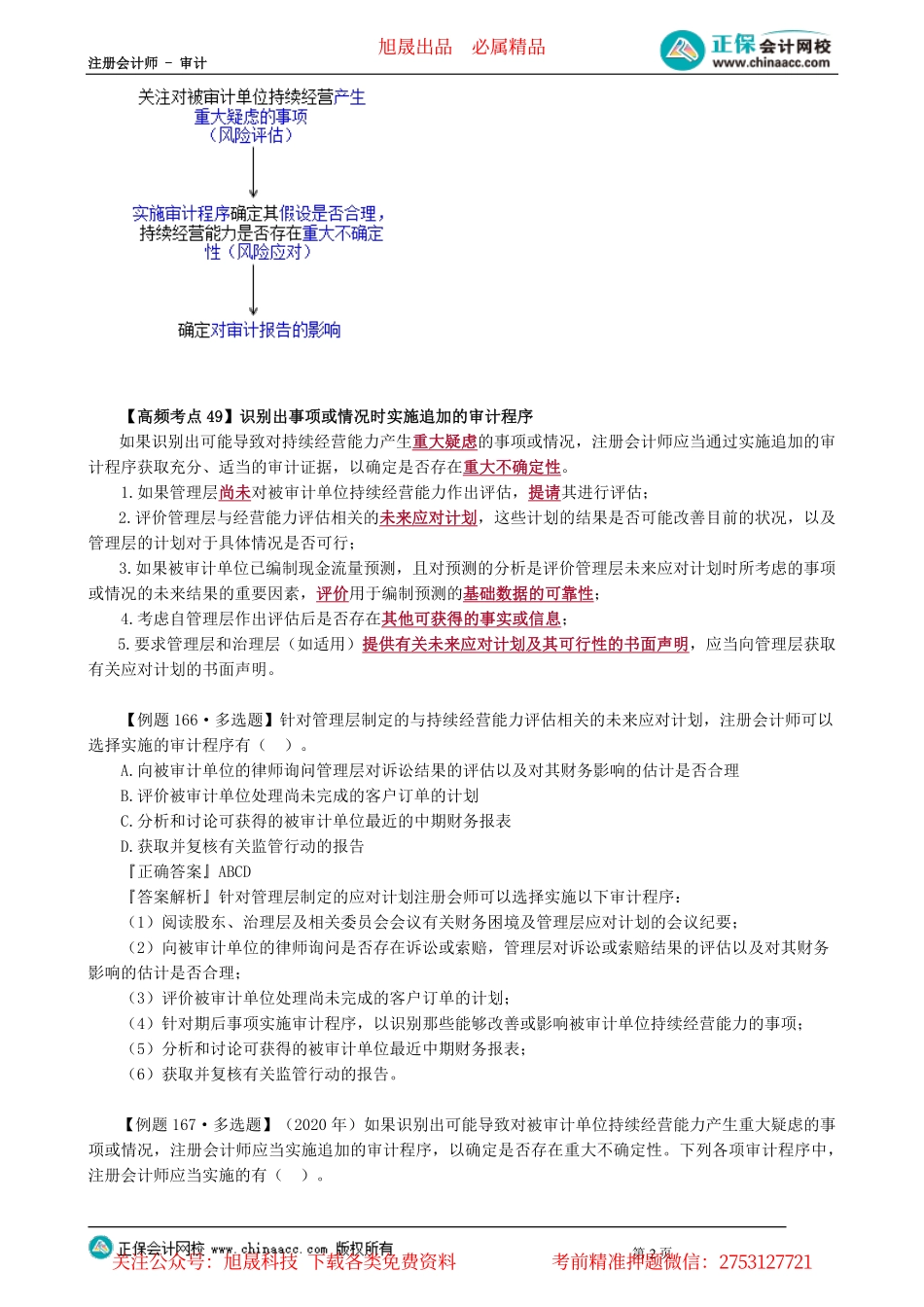

注册会计师-审计第1页第02讲关联方审计、持续经营假设的审计第22讲关联方审计【高频考点48】针对重大错报风险的应对措施(一)应对超出被审计单位正常经营过程的重大关联方交易导致的重大错报风险;(二)应对存在具有支配性影响的关联方导致的重大错报风险;(三)应对管理层未能识别出或未向注册会计师披露的关联方关系和重大关联方交易导致的重大错报风险;(四)应对管理层披露关联方交易是公平交易时可能存在的重大错报风险;(五)应对管理层未能按照适用的财务报告编制基础对特定关联方关系及其交易进行恰当会计处理和披露导致的重大错报风险。具体内容参见第二模块专题5特殊项目审计【高频考点2】关联方审计【例题164·单选题】(2017年)下列有关超出被审计单位正常经营过程的重大关联方交易的说法中,错误的是()。A.此类交易导致的风险可能不是特别风险B.注册会计师应当评价此类交易是否已按照适当的财务报告编制基础得到恰当会计处理和披露C.注册会计师应当检查与此类交易相关的合同或协议,以评价交易的商业理由D.此类交易经过恰当授权和批准,不足以就其不存在由于舞弊或错误导致的重大错报风险得出结论『正确答案』A『答案解析』注册会计师应当将识别出的、超出被审计单位正常经营过程的重大关联方交易导致的风险确定为特别风险。【例题165·单选题】(2015年)如果注册会计师识别出超出正常经营过程的重大关联方交易导致的舞弊风险,下列程序中,通常能够有效应对该风险的是()。A.检查交易是否经适当的管理层审批B.评价交易是否具有合理的商业理由C.就交易事项向关联方函证D.检查交易是否按照适用的财务报告编制基础进行会计处理和披露『正确答案』B『答案解析』选项A,授权和批准本身不足以就是否不存在由于舞弊或错误导致的重大错报风险得出结论;选项C,对于关联方交易函证可靠性会降低;选项D,应当评价关联方交易是否已按照适用的财务报告编制基础得到恰当会计处理和披露。第23讲持续经营假设的审计高频考点清单:【高频考点49】识别出事项或情况时实施的追加的审计程序【高频考点50】审计结论与报告【高频考点51】与治理层沟通旭晟出品必属精品关注公众号:旭晟科技下载各类免费资料考前精准押题微信:2753127721注册会计师-审计第2页【高频考点49】识别出事项或情况时实施追加的审计程序如果识别出可能导致对持续经营能力产生重大疑虑的事项或情况,注册会计师应当通过实施追加的审计程序获取充分、适当的审计证据,以确...