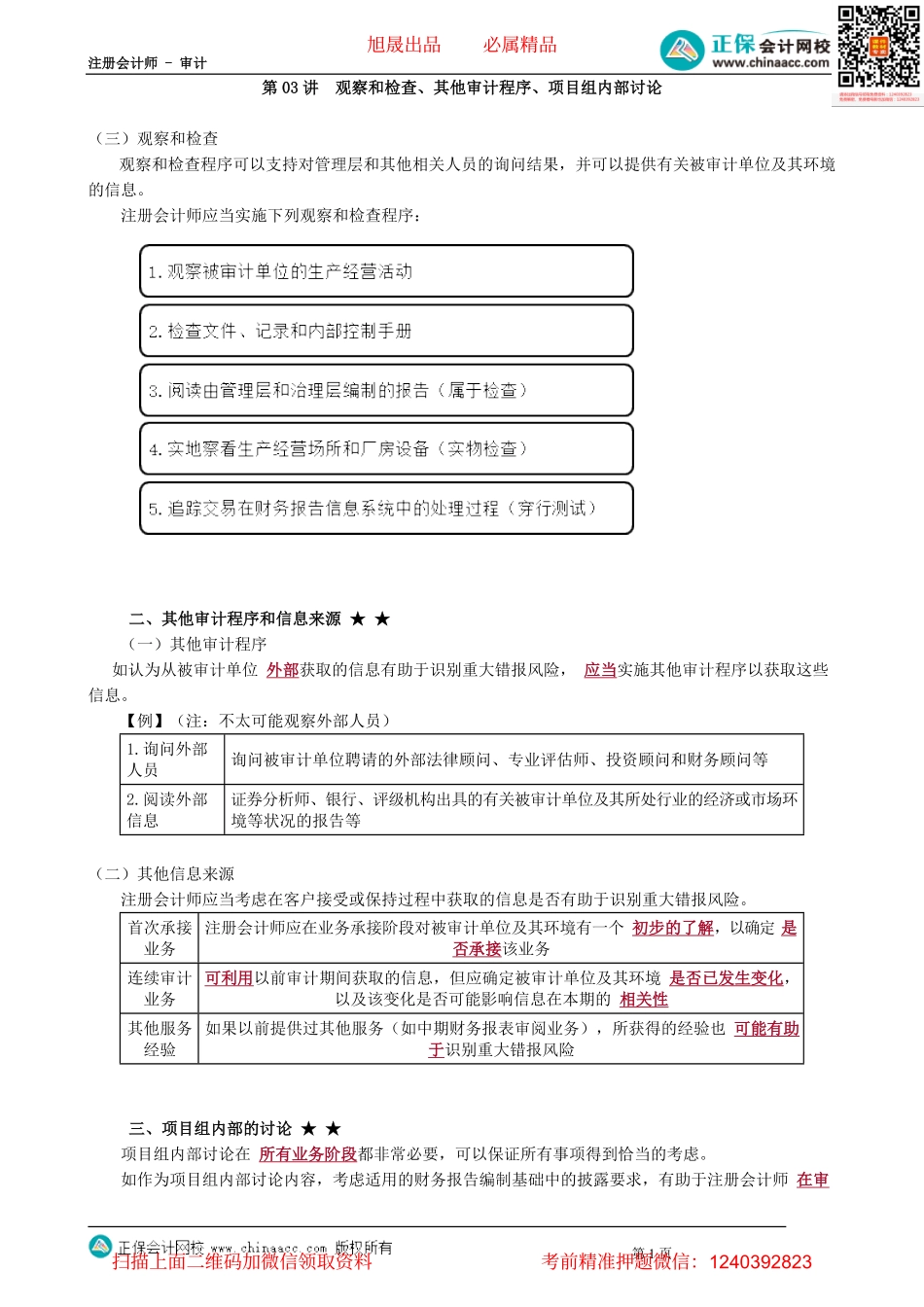

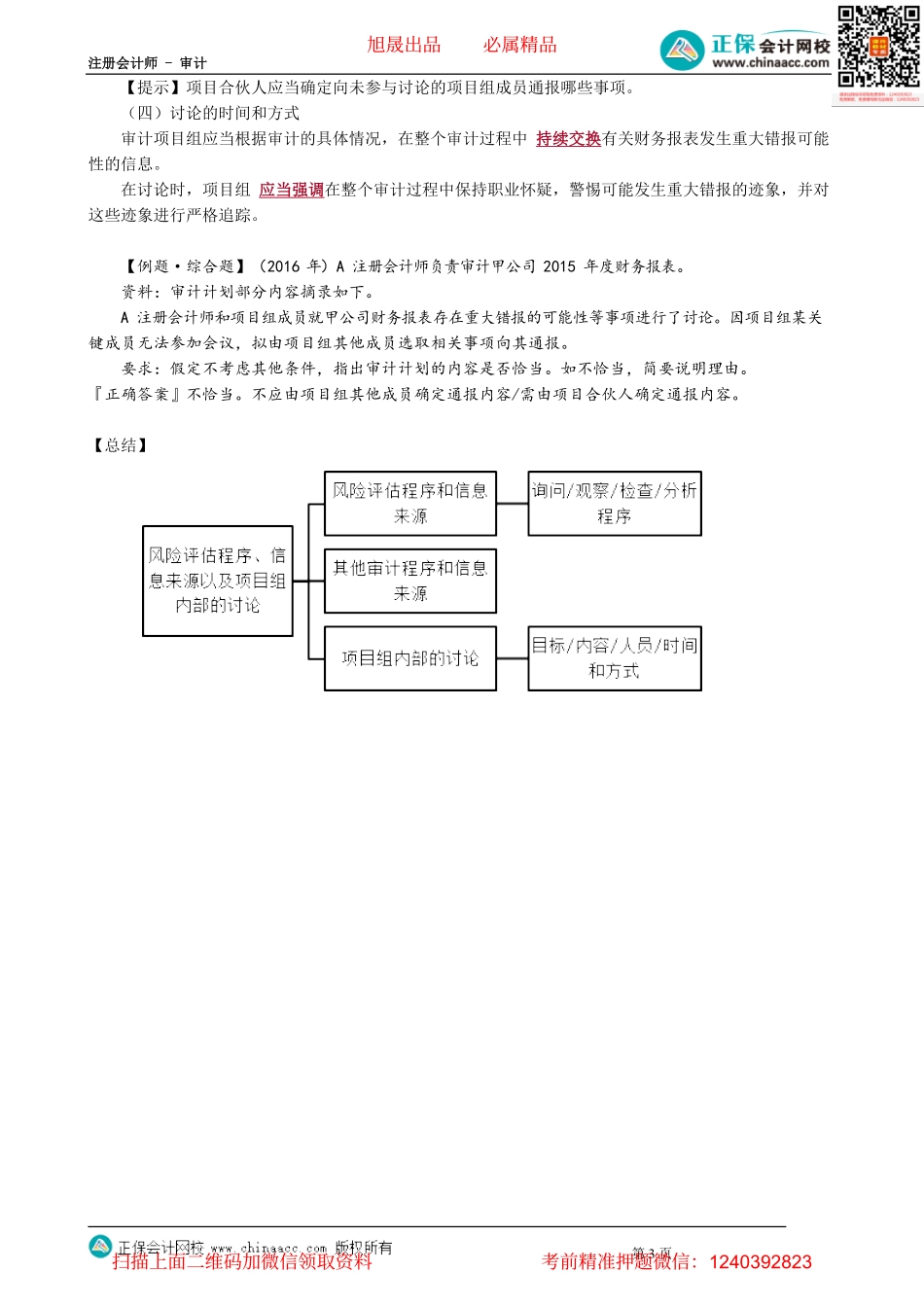

注册会计师-审计第1页第03讲观察和检查、其他审计程序、项目组内部讨论(三)观察和检查观察和检查程序可以支持对管理层和其他相关人员的询问结果,并可以提供有关被审计单位及其环境的信息。注册会计师应当实施下列观察和检查程序:二、其他审计程序和信息来源★★(一)其他审计程序如认为从被审计单位外部获取的信息有助于识别重大错报风险,应当实施其他审计程序以获取这些信息。【例】(注:不太可能观察外部人员)1.询问外部人员询问被审计单位聘请的外部法律顾问、专业评估师、投资顾问和财务顾问等2.阅读外部信息证券分析师、银行、评级机构出具的有关被审计单位及其所处行业的经济或市场环境等状况的报告等(二)其他信息来源注册会计师应当考虑在客户接受或保持过程中获取的信息是否有助于识别重大错报风险。首次承接业务注册会计师应在业务承接阶段对被审计单位及其环境有一个初步的了解,以确定是否承接该业务连续审计业务可利用以前审计期间获取的信息,但应确定被审计单位及其环境是否已发生变化,以及该变化是否可能影响信息在本期的相关性其他服务经验如果以前提供过其他服务(如中期财务报表审阅业务),所获得的经验也可能有助于识别重大错报风险三、项目组内部的讨论★★项目组内部讨论在所有业务阶段都非常必要,可以保证所有事项得到恰当的考虑。如作为项目组内部讨论内容,考虑适用的财务报告编制基础中的披露要求,有助于注册会计师在审旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页计工作的早期识别可能存在的与披露相关的重大错报风险领域。(一)讨论的目标1.使成员更好地了解在各自负责的领域中,由于舞弊或错误导致财务报表重大错报的可能性;2.了解各自实施审计程序的结果如何影响审计的其他方面,包括对确定进一步审计程序的性质、时间安排和范围的影响。(二)讨论的内容受项目组成员的职位、经验和所需要的信息的影响。应当讨论被审计单位面临的经营风险、财务报表容易发生错报的领域以及发生错报的方式,特别是由舞弊或错误导致重大错报的可能性。讨论主要涉及以下目的:●分享了解的信息●分享审计思路和方法●为项目组指明审计方向目的内容分享了解的信息1.被审计单位的性质、管理层对内部控制的态度、从以往审计业务中获得的经验,重大经营风险因素2.影响被审计单位的外部和内部舞弊因素,可能为管理层或其他人员实施下列行为提供动机或压力:(1)实施舞弊...