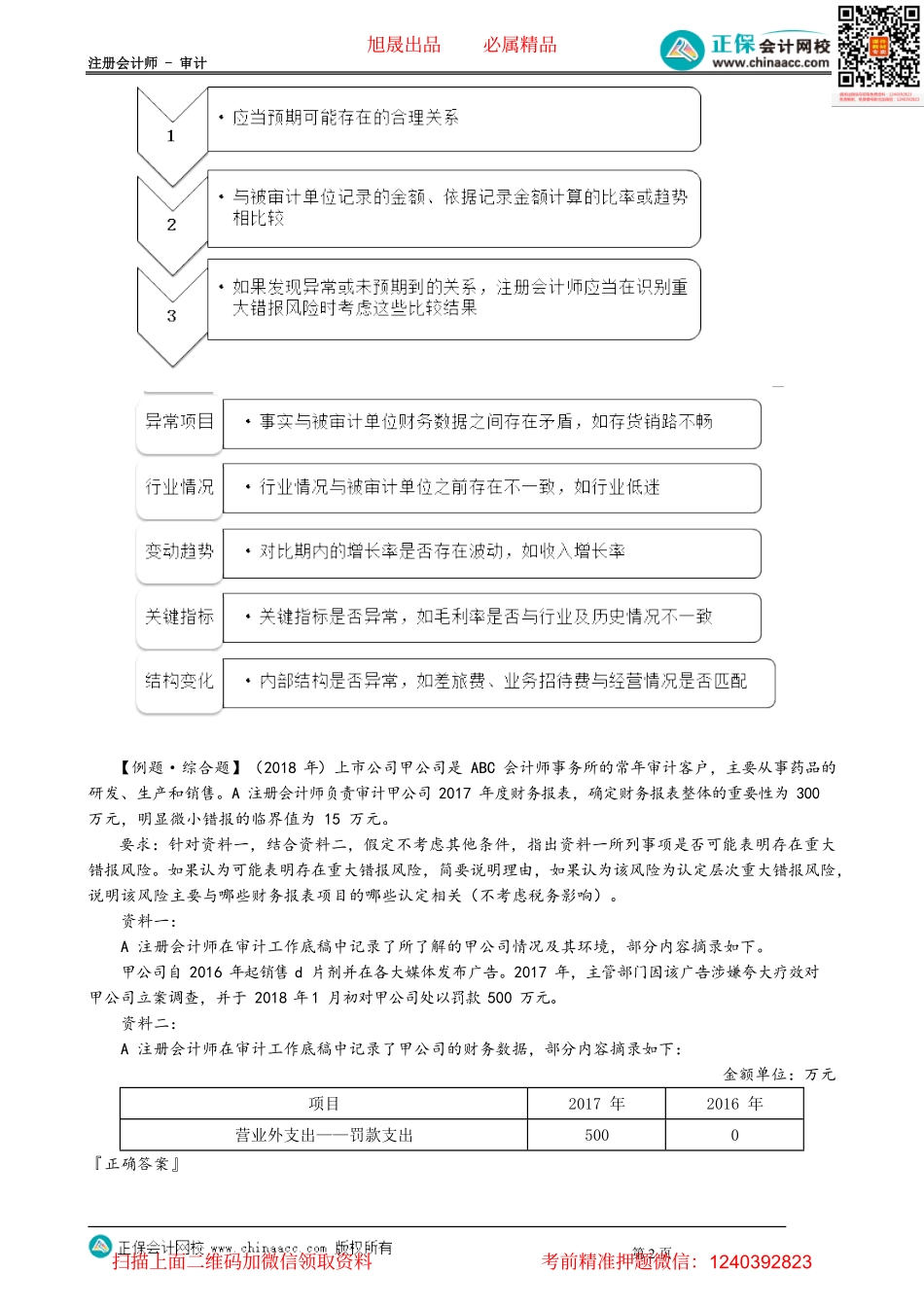

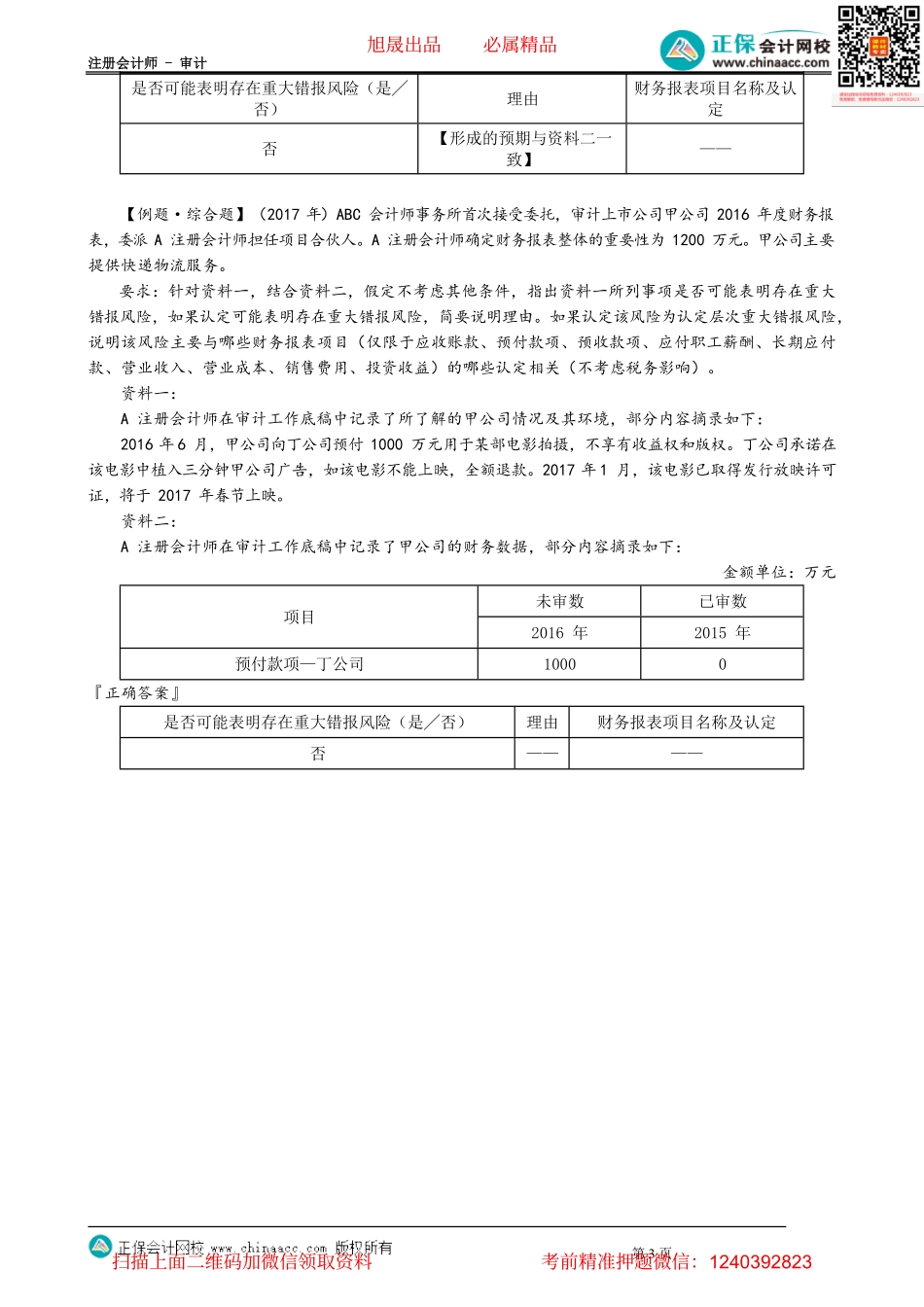

注册会计师-审计第1页第02讲风险评估程序和信息来源——询问、分析程序第二节风险评估程序、信息来源以及项目组内部的讨论一、风险评估程序和信息来源★★1.询问管理层和被审计单位内部其他人员2.分析程序3.观察和检查【提示】在了解被审计单位及其环境的每一方面时无需实施上述所有程序。(一)询问管理层和被审计单位内部其他人员1.管理层和财务负责人(可以考虑询问的内容)外部情况管理层所关注的主要问题。如新的竞争对手、主要客户和供应商的流失、新的税收法规的实施及经营目标或战略的变化等财务状况被审计单位最近财务状况、经营成果和现金流量重大问题可能影响财务报告的交易和事项,或目前发生的重大会计处理问题。如重大的购并事宜等重要变化发生的其他重要变化。如所有权结构、组织结构的变化,以及内部控制的变化等2.询问其他不同层级的人员(可以询问的人员)直接询问对象可能有助于了解下列有关信息治理层编制财务报表的环境内部审计人员了解内部控制参与生成、处理或记录复杂或异常交易的员工评估被审计单位选择和运用某项会计政策的适当性内部法律顾问诉讼、遵守法律法规的情况、影响被审计单位的舞弊或舞弊嫌疑、产品保证和售后责任、与业务合作伙伴的安排(如合营企业)和合同条款的含义等营销或销售人员营销策略的变化、销售趋势或与客户的合同安排【链接】评估舞弊风险时,还应当询问治理层和内审人员。(二)实施分析程序(结合3.4,重在应用)旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页【例题·综合题】(2018年)上市公司甲公司是ABC会计师事务所的常年审计客户,主要从事药品的研发、生产和销售。A注册会计师负责审计甲公司2017年度财务报表,确定财务报表整体的重要性为300万元,明显微小错报的临界值为15万元。要求:针对资料一,结合资料二,假定不考虑其他条件,指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下。甲公司自2016年起销售d片剂并在各大媒体发布广告。2017年,主管部门因该广告涉嫌夸大疗效对甲公司立案调查,并于2018年1月初对甲公司处以罚款500万元。资料二:A注册会计师在审计工作底稿中...