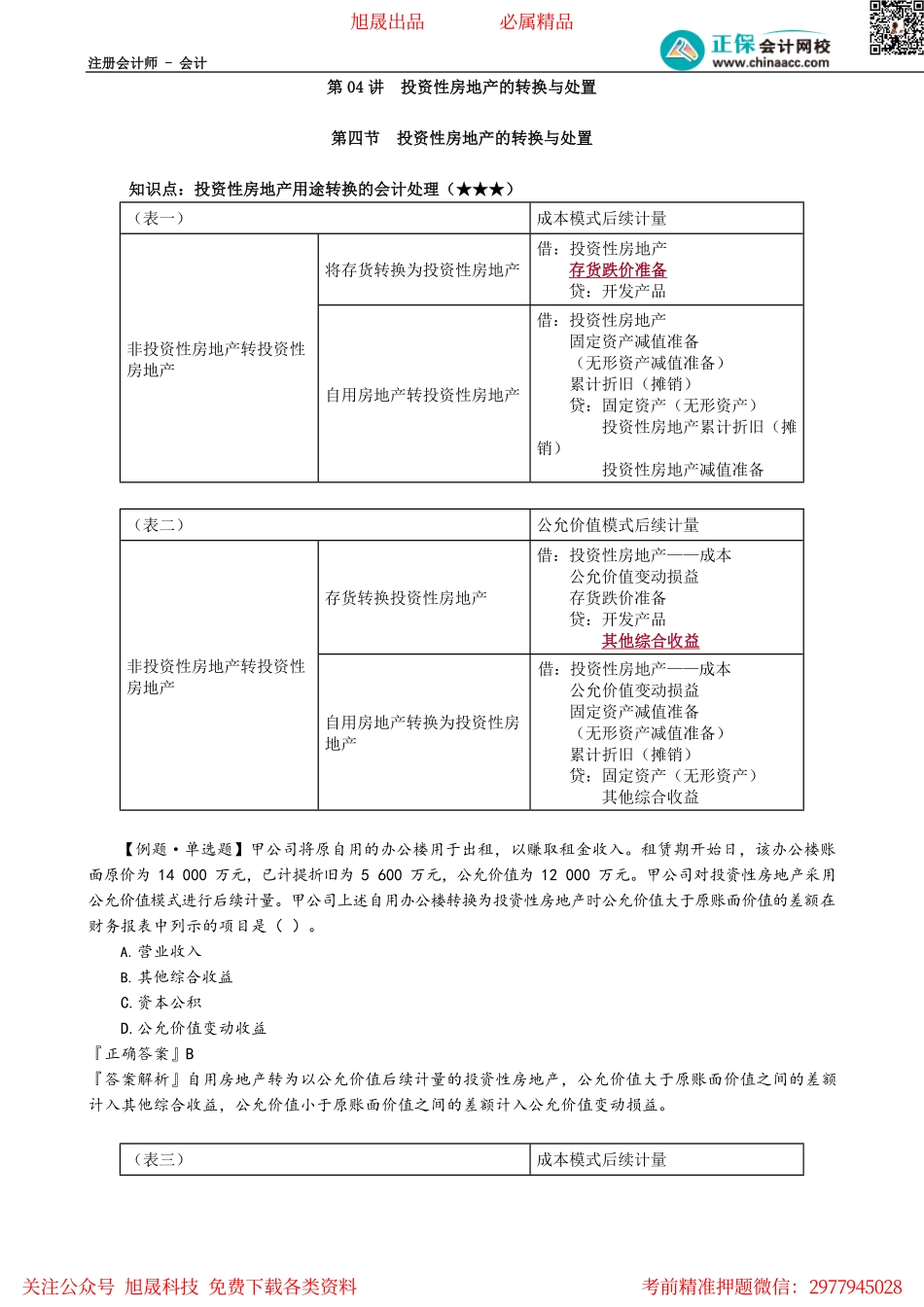

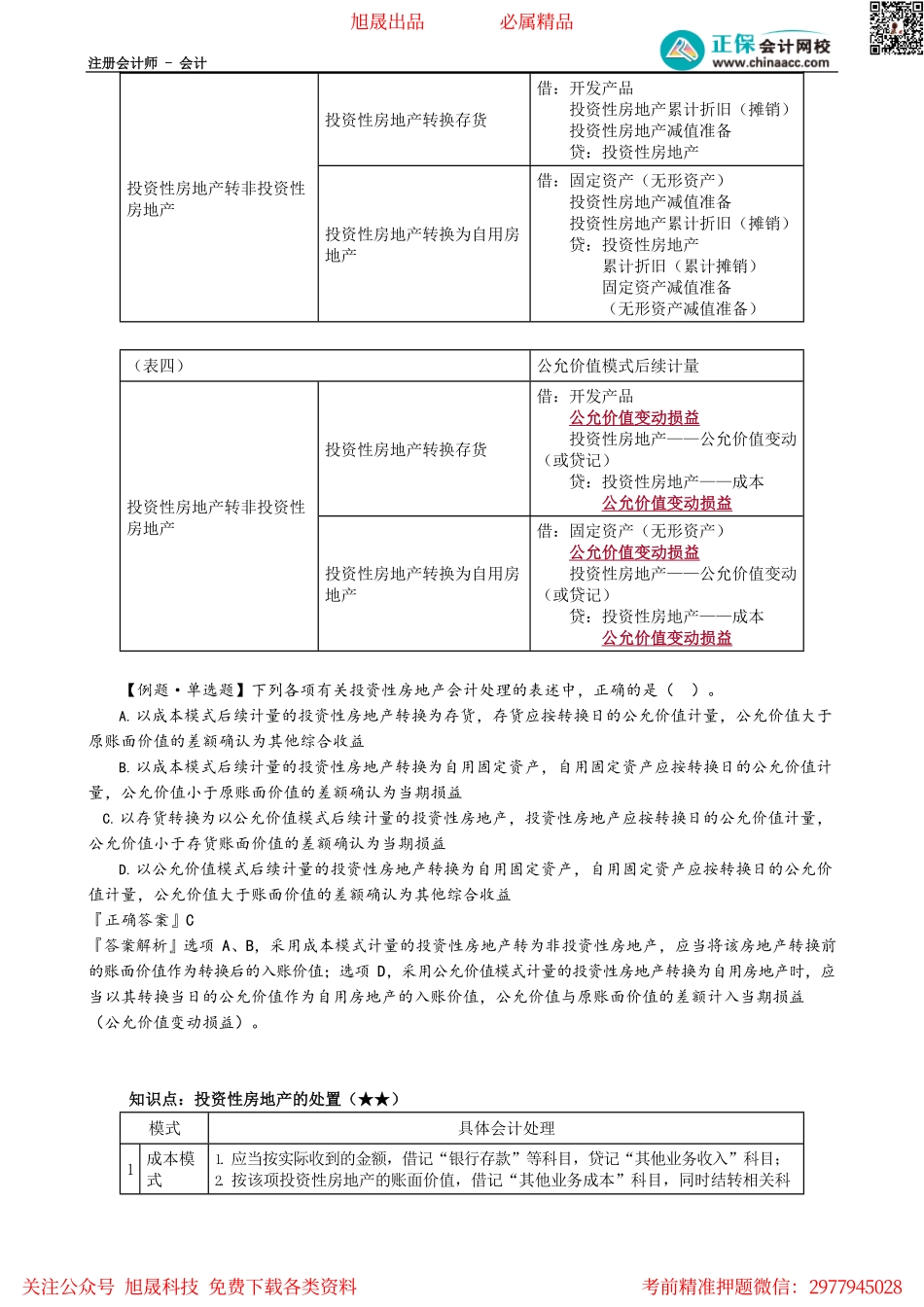

注册会计师-会计第04讲投资性房地产的转换与处置第四节投资性房地产的转换与处置知识点:投资性房地产用途转换的会计处理(★★★)(表一)成本模式后续计量将存货转换为投资性房地产借:投资性房地产存货跌价准备贷:开发产品非投资性房地产转投资性房地产自用房地产转投资性房地产借:投资性房地产固定资产减值准备(无形资产减值准备)累计折旧(摊销)贷:固定资产(无形资产)投资性房地产累计折旧(摊销)投资性房地产减值准备(表二)公允价值模式后续计量存货转换投资性房地产借:投资性房地产——成本公允价值变动损益存货跌价准备贷:开发产品其他综合收益非投资性房地产转投资性房地产自用房地产转换为投资性房地产借:投资性房地产——成本公允价值变动损益固定资产减值准备(无形资产减值准备)累计折旧(摊销)贷:固定资产(无形资产)其他综合收益【例题·单选题】甲公司将原自用的办公楼用于出租,以赚取租金收入。租赁期开始日,该办公楼账面原价为14000万元,已计提折旧为5600万元,公允价值为12000万元。甲公司对投资性房地产采用公允价值模式进行后续计量。甲公司上述自用办公楼转换为投资性房地产时公允价值大于原账面价值的差额在财务报表中列示的项目是()。A.营业收入B.其他综合收益C.资本公积D.公允价值变动收益『正确答案』B『答案解析』自用房地产转为以公允价值后续计量的投资性房地产,公允价值大于原账面价值之间的差额计入其他综合收益,公允价值小于原账面价值之间的差额计入公允价值变动损益。(表三)成本模式后续计量旭晟出品必属精品关注公众号旭晟科技免费下载各类资料考前精准押题微信:2977945028注册会计师-会计投资性房地产转换存货借:开发产品投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产投资性房地产转非投资性房地产投资性房地产转换为自用房地产借:固定资产(无形资产)投资性房地产减值准备投资性房地产累计折旧(摊销)贷:投资性房地产累计折旧(累计摊销)固定资产减值准备(无形资产减值准备)(表四)公允价值模式后续计量投资性房地产转换存货借:开发产品公允价值变动损益投资性房地产——公允价值变动(或贷记)贷:投资性房地产——成本公允价值变动损益投资性房地产转非投资性房地产投资性房地产转换为自用房地产借:固定资产(无形资产)公允价值变动损益投资性房地产——公允价值变动(或贷记)贷:投资性房地产——成本公允价值变动损益【例题·单选题】下...