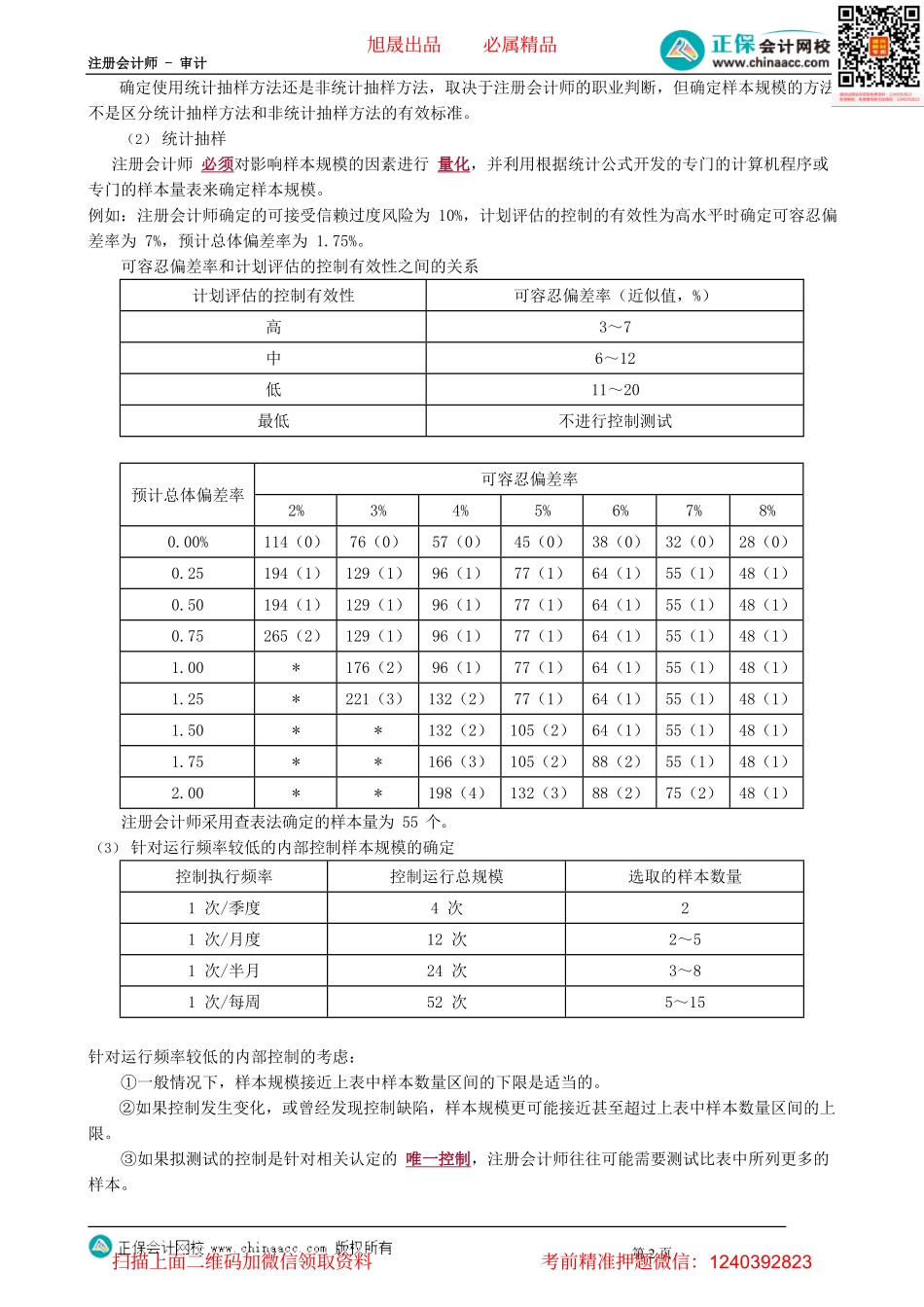

注册会计师-审计第1页第04讲选取样本阶段—确定样本规模和选样方法二、选取样本阶段选取样本一般会经历以下三个流程:确定样本规模→确定选样方法→选取样本并对其实施程序(一)确定样本规模1.影响样本规模的因素(1)可接受的信赖过度风险在实施控制测试时,注册会计师主要关注抽样风险中的信赖过度风险。可接受的信赖过度风险与样本规模反向变动。(2)可容忍偏差率可容忍偏差率是指注册会计师在不改变其计划评估的控制有效性,从而不改变其计划评估的重大错报风险水平的前提下,愿意接受的对于设定控制的最大偏差率。可容忍偏差率与样本规模反向变动。(3)预计总体偏差率注册会计师通常根据对相关控制的了解,或对总体中抽取少量项目的检查来评估预期偏差率。注册会计师可以根据上年测试结果、内部控制的设计和控制环境等因素对预计总体偏差率进行评估。注册会计师通常将预期样本偏差率(预计总体偏差率=预期样本偏差率)设定在可容忍偏差率范围之内。预计总体偏差率与样本规模正向变动。(4)总体规模注册会计师认为总体规模对样本规模的影响可以忽略。除非总体非常小,一般而言,总体规模对样本规模的影响几乎为零。对小规模总体而言,审计抽样比其他选取测试项目的方法的效率低。(5)其他因素:①控制运行的相关期间越长(年或季度),需要测试的样本越多。②控制程序越复杂,测试的样本越多。③如果支持其运行的信息技术一般控制有效,注册会计师测试一次应用程序控制便可能足以获得对控制有效运行的较高的保证水平。控制测试中影响样本规模的因素影响因素与样本规模的关系可接受的信赖过度风险反向变动可容忍偏差率反向变动预计总体偏差率同向变动总体规模影响很小其他因素控制运行的相关期间越长(年或季度),需要测试的样本越多;控制程序越复杂,测试的样本越多;对人工控制实施的测试要多过自动化控制3.确定样本量(1)非统计抽样注册会计师通常只对影响样本规模的因素进行定性的估计,运用职业判断确定样本规模,也可采用统计抽样中定量的方法来确定样本规模。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页确定使用统计抽样方法还是非统计抽样方法,取决于注册会计师的职业判断,但确定样本规模的方法不是区分统计抽样方法和非统计抽样方法的有效标准。(2)统计抽样注册会计师必须对影响样本规模的因素进行量化,并利用根据统计公式开发的专门的计算机程序或专门的样本量表来...