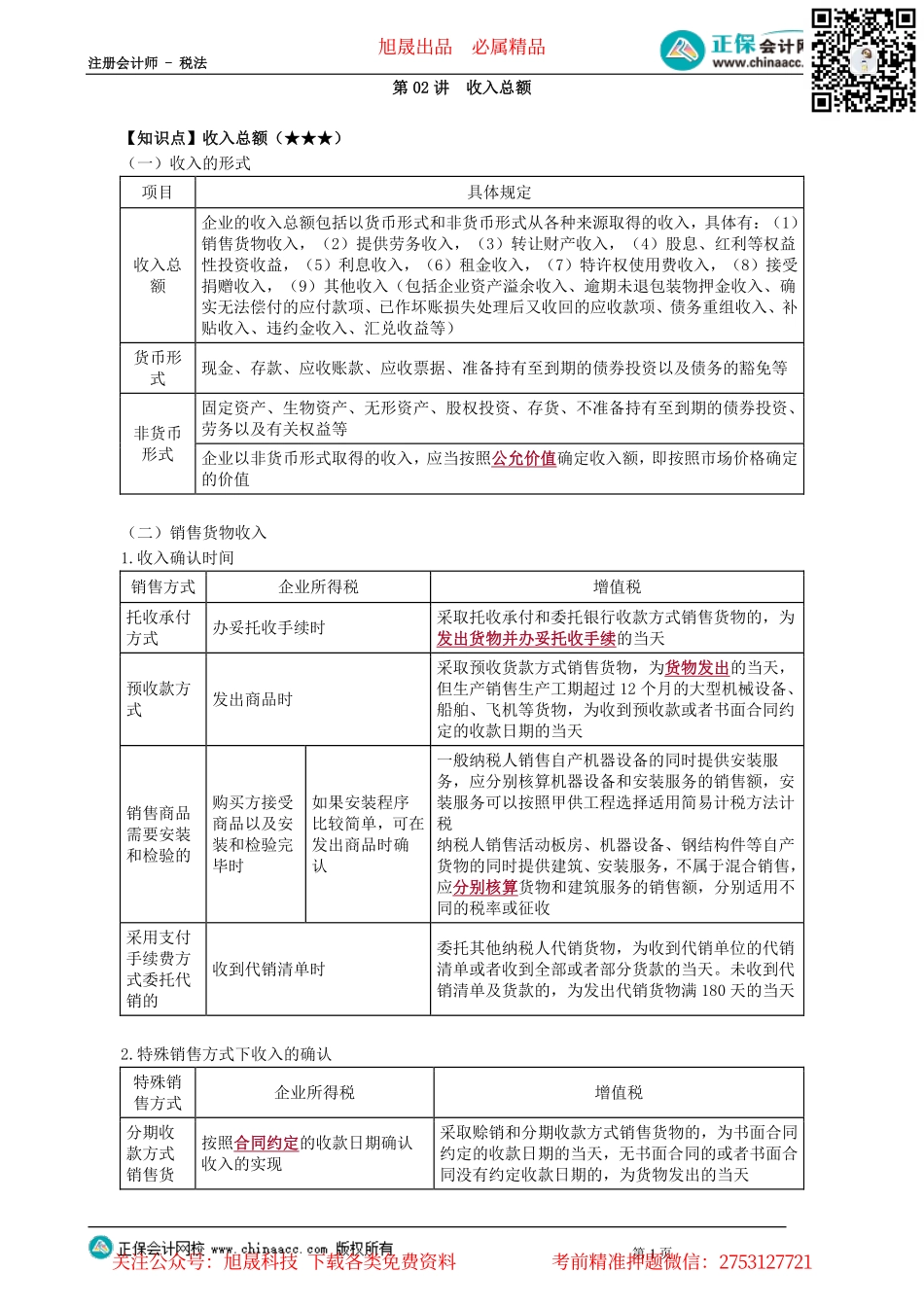

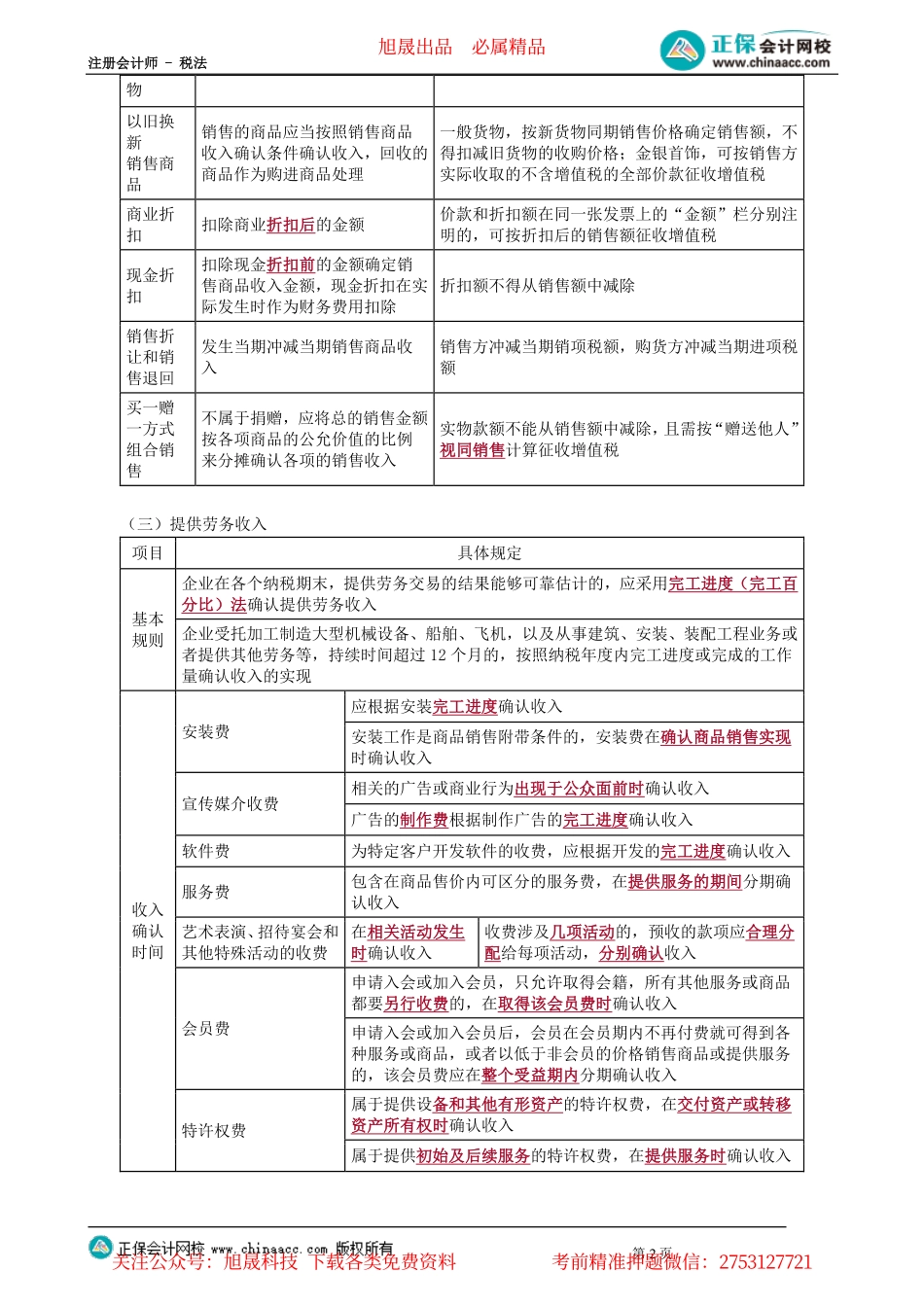

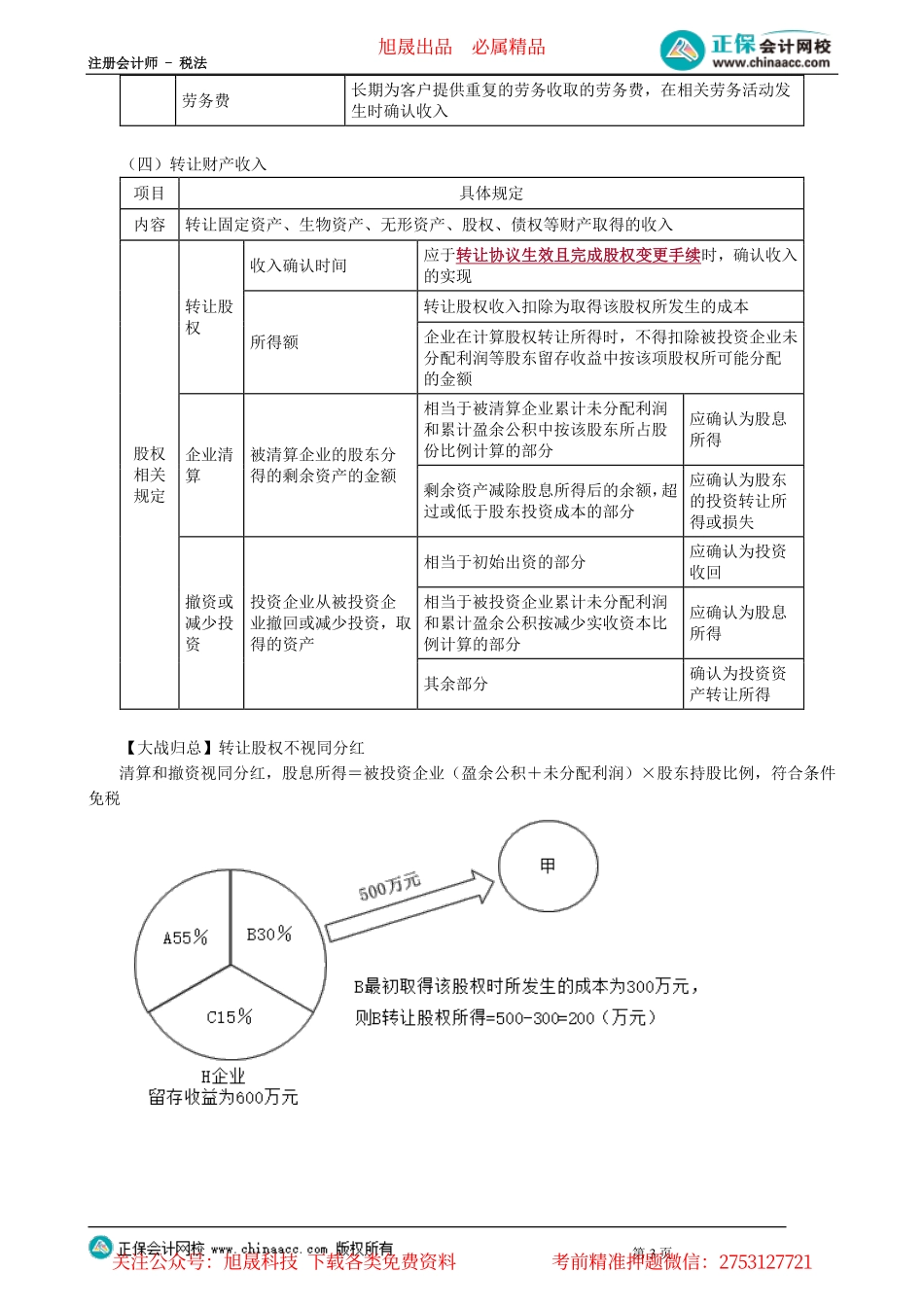

注册会计师-税法第1页第02讲收入总额【知识点】收入总额(★★★)(一)收入的形式项目具体规定收入总额企业的收入总额包括以货币形式和非货币形式从各种来源取得的收入,具体有:(1)销售货物收入,(2)提供劳务收入,(3)转让财产收入,(4)股息、红利等权益性投资收益,(5)利息收入,(6)租金收入,(7)特许权使用费收入,(8)接受捐赠收入,(9)其他收入(包括企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等)货币形式现金、存款、应收账款、应收票据、准备持有至到期的债券投资以及债务的豁免等非货币形式固定资产、生物资产、无形资产、股权投资、存货、不准备持有至到期的债券投资、劳务以及有关权益等企业以非货币形式取得的收入,应当按照公允价值确定收入额,即按照市场价格确定的价值(二)销售货物收入1.收入确认时间销售方式企业所得税增值税托收承付方式办妥托收手续时采取托收承付和委托银行收款方式销售货物的,为发出货物并办妥托收手续的当天预收款方式发出商品时采取预收货款方式销售货物,为货物发出的当天,但生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天销售商品需要安装和检验的购买方接受商品以及安装和检验完毕时如果安装程序比较简单,可在发出商品时确认一般纳税人销售自产机器设备的同时提供安装服务,应分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,不属于混合销售,应分别核算货物和建筑服务的销售额,分别适用不同的税率或征收采用支付手续费方式委托代销的收到代销清单时委托其他纳税人代销货物,为收到代销单位的代销清单或者收到全部或者部分货款的当天。未收到代销清单及货款的,为发出代销货物满180天的当天2.特殊销售方式下收入的确认特殊销售方式企业所得税增值税分期收款方式销售货按照合同约定的收款日期确认收入的实现采取赊销和分期收款方式销售货物的,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天旭晟出品必属精品关注公众号:旭晟科技下载各类免费资料考前精准押题微信:2753127721注册会计师-税法第2页物以旧换新销售商品销售的商...