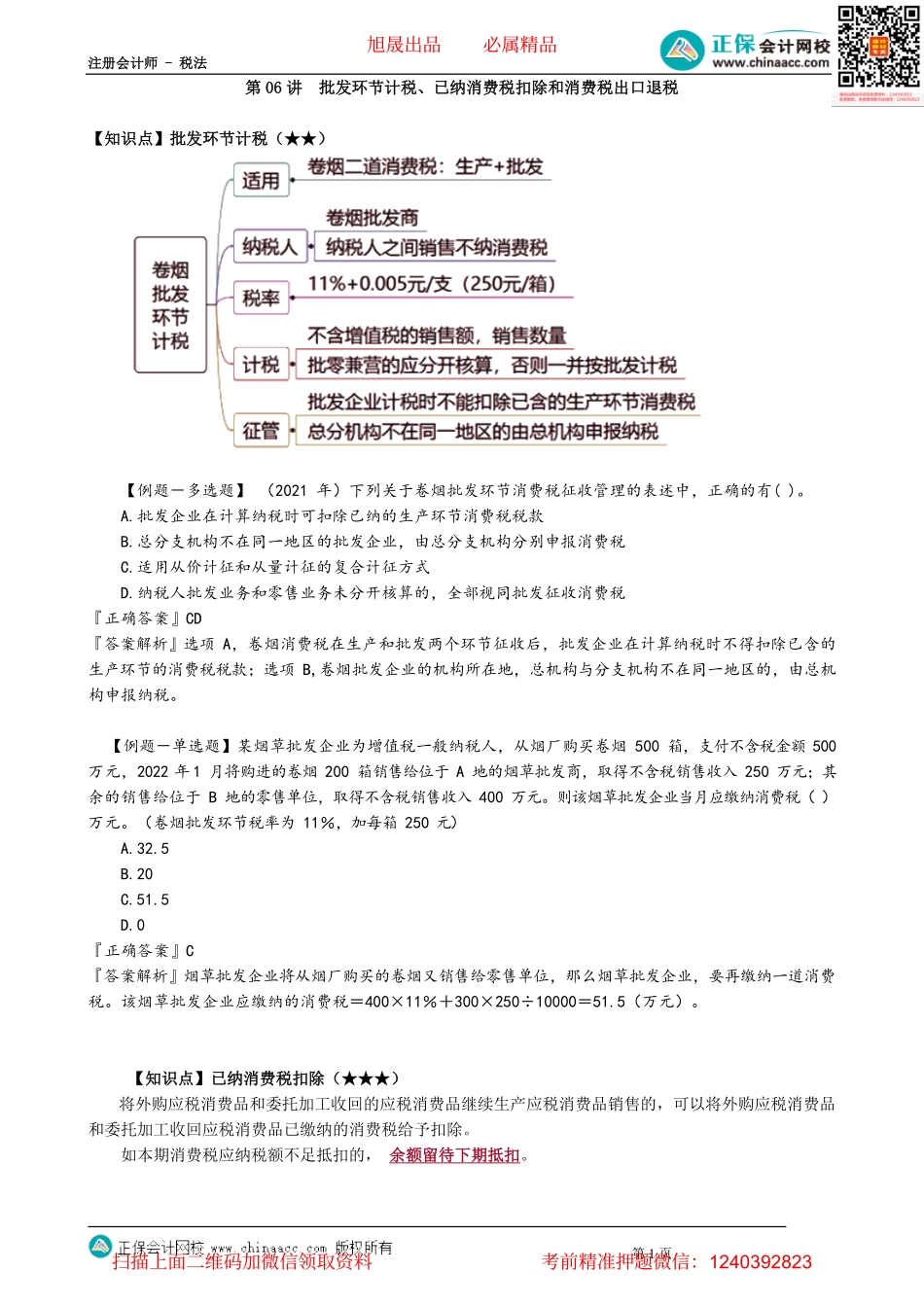

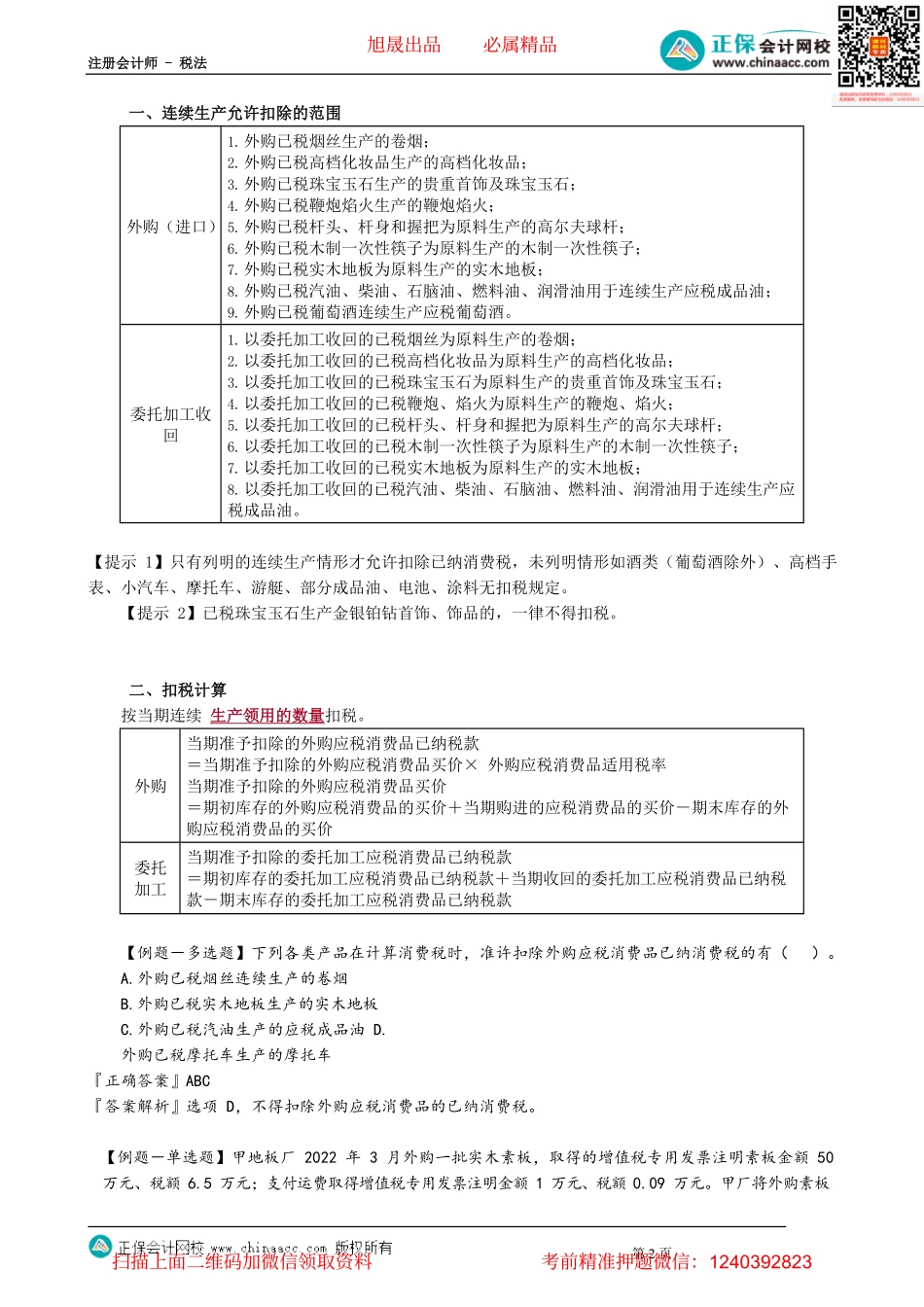

注册会计师-税法第1页第06讲批发环节计税、已纳消费税扣除和消费税出口退税【知识点】批发环节计税(★★)【例题-多选题】(2021年)下列关于卷烟批发环节消费税征收管理的表述中,正确的有()。A.批发企业在计算纳税时可扣除已纳的生产环节消费税税款B.总分支机构不在同一地区的批发企业,由总分支机构分别申报消费税C.适用从价计征和从量计征的复合计征方式D.纳税人批发业务和零售业务未分开核算的,全部视同批发征收消费税『正确答案』CD『答案解析』选项A,卷烟消费税在生产和批发两个环节征收后,批发企业在计算纳税时不得扣除已含的生产环节的消费税税款;选项B,卷烟批发企业的机构所在地,总机构与分支机构不在同一地区的,由总机构申报纳税。【例题-单选题】某烟草批发企业为增值税一般纳税人,从烟厂购买卷烟500箱,支付不含税金额500万元,2022年1月将购进的卷烟200箱销售给位于A地的烟草批发商,取得不含税销售收入250万元;其余的销售给位于B地的零售单位,取得不含税销售收入400万元。则该烟草批发企业当月应缴纳消费税()万元。(卷烟批发环节税率为11%,加每箱250元)A.32.5B.20C.51.5D.0『正确答案』C『答案解析』烟草批发企业将从烟厂购买的卷烟又销售给零售单位,那么烟草批发企业,要再缴纳一道消费税。该烟草批发企业应缴纳的消费税=400×11%+300×250÷10000=51.5(万元)。【知识点】已纳消费税扣除(★★★)将外购应税消费品和委托加工收回的应税消费品继续生产应税消费品销售的,可以将外购应税消费品和委托加工收回应税消费品已缴纳的消费税给予扣除。如本期消费税应纳税额不足抵扣的,余额留待下期抵扣。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页一、连续生产允许扣除的范围外购(进口)1.外购已税烟丝生产的卷烟;2.外购已税高档化妆品生产的高档化妆品;3.外购已税珠宝玉石生产的贵重首饰及珠宝玉石;4.外购已税鞭炮焰火生产的鞭炮焰火;5.外购已税杆头、杆身和握把为原料生产的高尔夫球杆;6.外购已税木制一次性筷子为原料生产的木制一次性筷子;7.外购已税实木地板为原料生产的实木地板;8.外购已税汽油、柴油、石脑油、燃料油、润滑油用于连续生产应税成品油;9.外购已税葡萄酒连续生产应税葡萄酒。委托加工收回1.以委托加工收回的已税烟丝为原料生产的卷烟;2.以委托加工收回的已税高档化妆品为原料生产的高档化妆品;3.以委托加工收回的已税珠宝...