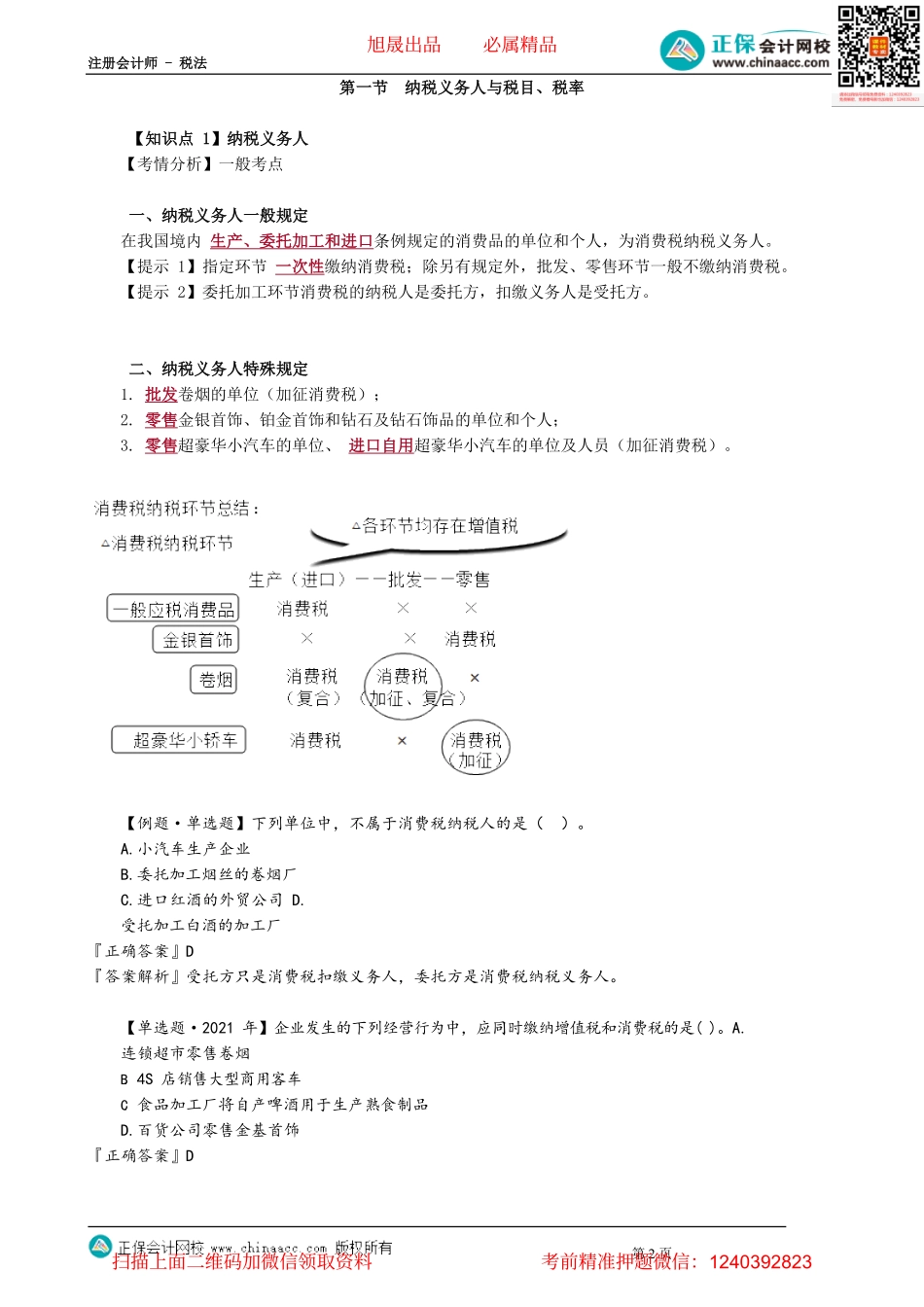

注册会计师-税法第1页第01讲消费税的纳税义务人考情分析本章是历年注会《税法》考试的重要税种之一。每年考试中单选题、多选题、计算问答题必有命题,综合题有时会涉及,分数一般在8分左右。2022年教材变化:新增“消费税及附加税费申报表”本章结构本章内容结构:4节第一节纳税义务人与税目★、税率第二节计税依据★★第三节应纳税额的计算★★★第四节征收管理消费税前言【提示】此内容不是考试要求,只是为更好的理解消费税法而进行的知识性介绍。一、消费税概念我国现行消费税是对在我国境内从事生产、委托加工和进口应税消费品的单位和个人,就其应税消费品征收的一种税。特殊作用:是国家贯彻消费政策、调节消费结构从而引导产业结构的重要手段。二、我国消费税的特点(一)征收范围具有选择性:目前列举15项(二)征税环节具有单一性:一般生产、委托加工、进口(三)平均税率水平比较高且税负差异大(1%-56%)(四)征收方法具有灵活性:从价、从量、复合三、消费税与增值税的关系:区别联系1.两税征收范围不同2.两税与价格关系不同3.两税的纳税环节不同4.两税的计税方法不同1.两税都对货物征收2.两税在特定环节同时缴纳3.对于从价定率征收消费税的应税消费品,同时征收消费税和增值税,两税的计税依据一致旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-税法第2页第一节纳税义务人与税目、税率【知识点1】纳税义务人【考情分析】一般考点一、纳税义务人一般规定在我国境内生产、委托加工和进口条例规定的消费品的单位和个人,为消费税纳税义务人。【提示1】指定环节一次性缴纳消费税;除另有规定外,批发、零售环节一般不缴纳消费税。【提示2】委托加工环节消费税的纳税人是委托方,扣缴义务人是受托方。二、纳税义务人特殊规定1.批发卷烟的单位(加征消费税);2.零售金银首饰、铂金首饰和钻石及钻石饰品的单位和个人;3.零售超豪华小汽车的单位、进口自用超豪华小汽车的单位及人员(加征消费税)。【例题·单选题】下列单位中,不属于消费税纳税人的是()。A.小汽车生产企业B.委托加工烟丝的卷烟厂C.进口红酒的外贸公司D.受托加工白酒的加工厂『正确答案』D『答案解析』受托方只是消费税扣缴义务人,委托方是消费税纳税义务人。【单选题·2021年】企业发生的下列经营行为中,应同时缴纳增值税和消费税的是()。A.连锁超市零售卷烟B.4S店销售大型商用客车C.食品加工厂将自产啤酒用于生产熟食制品...