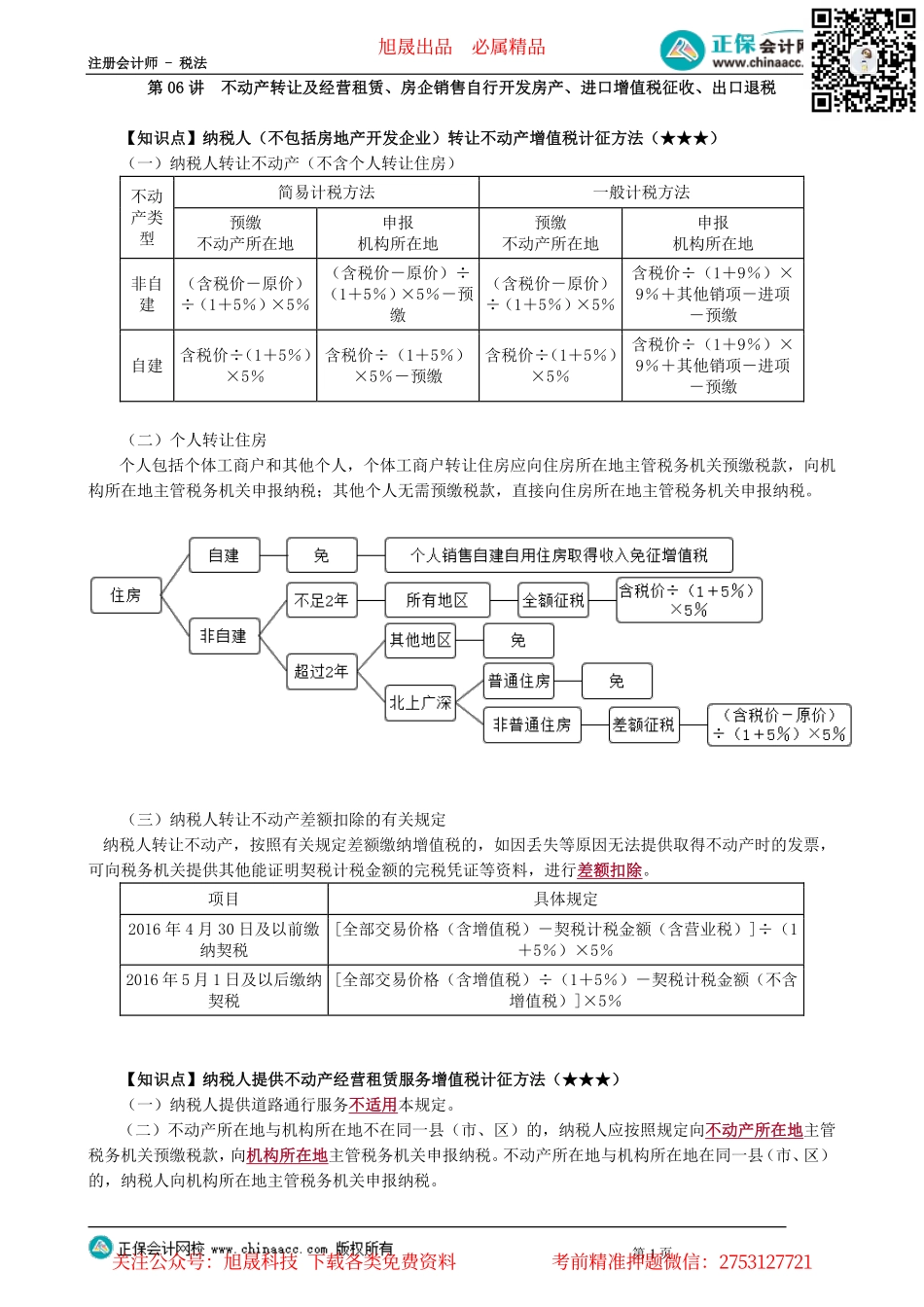

注册会计师-税法第1页第06讲不动产转让及经营租赁、房企销售自行开发房产、进口增值税征收、出口退税【知识点】纳税人(不包括房地产开发企业)转让不动产增值税计征方法(★★★)(一)纳税人转让不动产(不含个人转让住房)不动产类型简易计税方法一般计税方法预缴不动产所在地申报机构所在地预缴不动产所在地申报机构所在地非自建(含税价-原价)÷(1+5%)×5%(含税价-原价)÷(1+5%)×5%-预缴(含税价-原价)÷(1+5%)×5%含税价÷(1+9%)×9%+其他销项-进项-预缴自建含税价÷(1+5%)×5%含税价÷(1+5%)×5%-预缴含税价÷(1+5%)×5%含税价÷(1+9%)×9%+其他销项-进项-预缴(二)个人转让住房个人包括个体工商户和其他个人,个体工商户转让住房应向住房所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税;其他个人无需预缴税款,直接向住房所在地主管税务机关申报纳税。(三)纳税人转让不动产差额扣除的有关规定纳税人转让不动产,按照有关规定差额缴纳增值税的,如因丢失等原因无法提供取得不动产时的发票,可向税务机关提供其他能证明契税计税金额的完税凭证等资料,进行差额扣除。项目具体规定2016年4月30日及以前缴纳契税[全部交易价格(含增值税)-契税计税金额(含营业税)]÷(1+5%)×5%2016年5月1日及以后缴纳契税[全部交易价格(含增值税)÷(1+5%)-契税计税金额(不含增值税)]×5%【知识点】纳税人提供不动产经营租赁服务增值税计征方法(★★★)(一)纳税人提供道路通行服务不适用本规定。(二)不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按照规定向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。不动产所在地与机构所在地在同一县(市、区)的,纳税人向机构所在地主管税务机关申报纳税。旭晟出品必属精品关注公众号:旭晟科技下载各类免费资料考前精准押题微信:2753127721注册会计师-税法第2页【大战提示】纳税人出租不动产,按照规定应向不动产所在地主管税务机关预缴税款,而自应当预缴之月起超过6个月没有预缴税款的,由机构所在地主管税务机关按照征管法及相关规定进行处理。(三)其他个人出租不动产,向不动产所在地主管税务机关申报纳税。(四)一般纳税人出租不动产简易计税方法一般计税方法预缴不动产所在地申报机构所在地预缴不动产所在地申报机构所在地含税销售额÷(1+5%)×5%含税销售额...