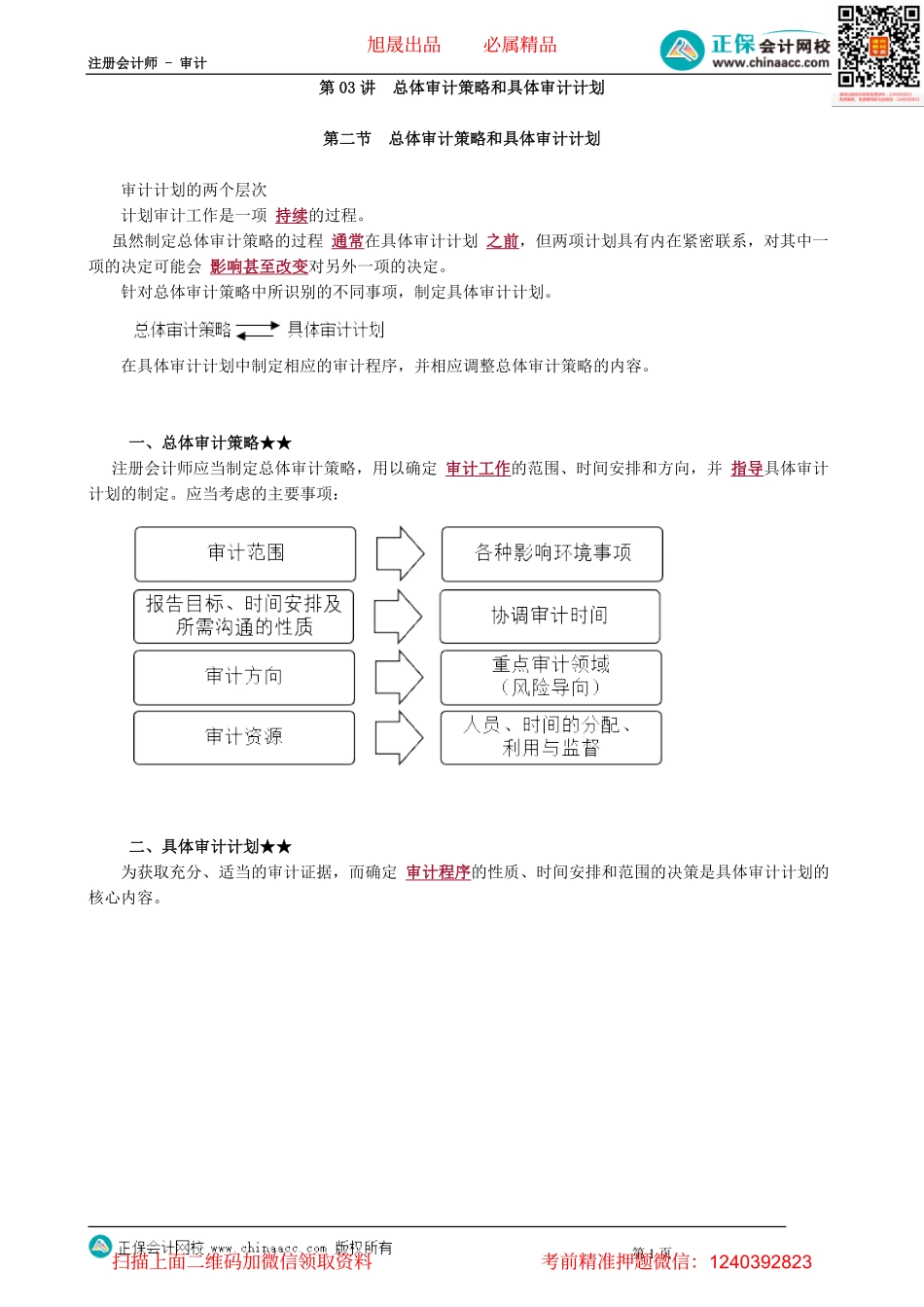

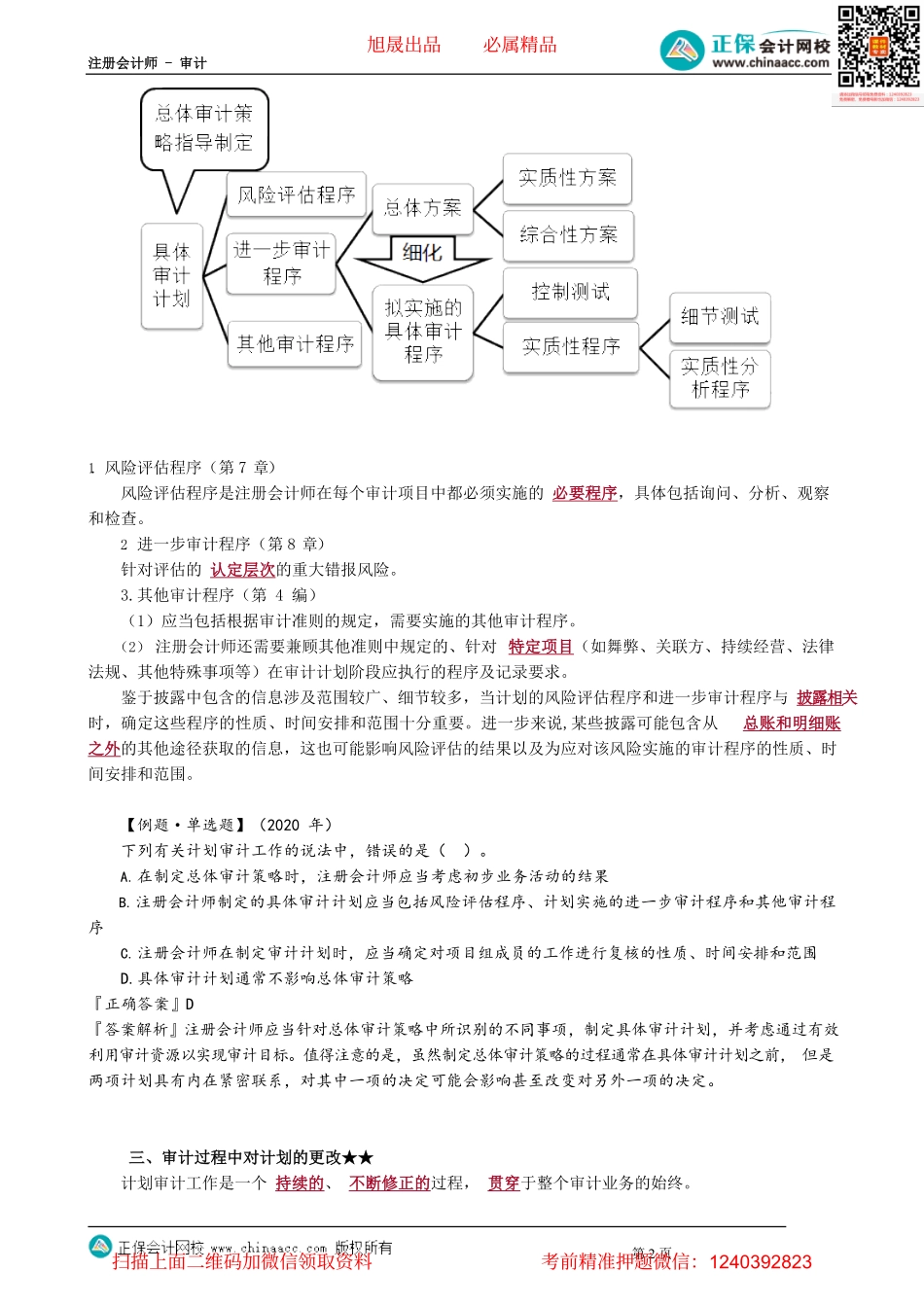

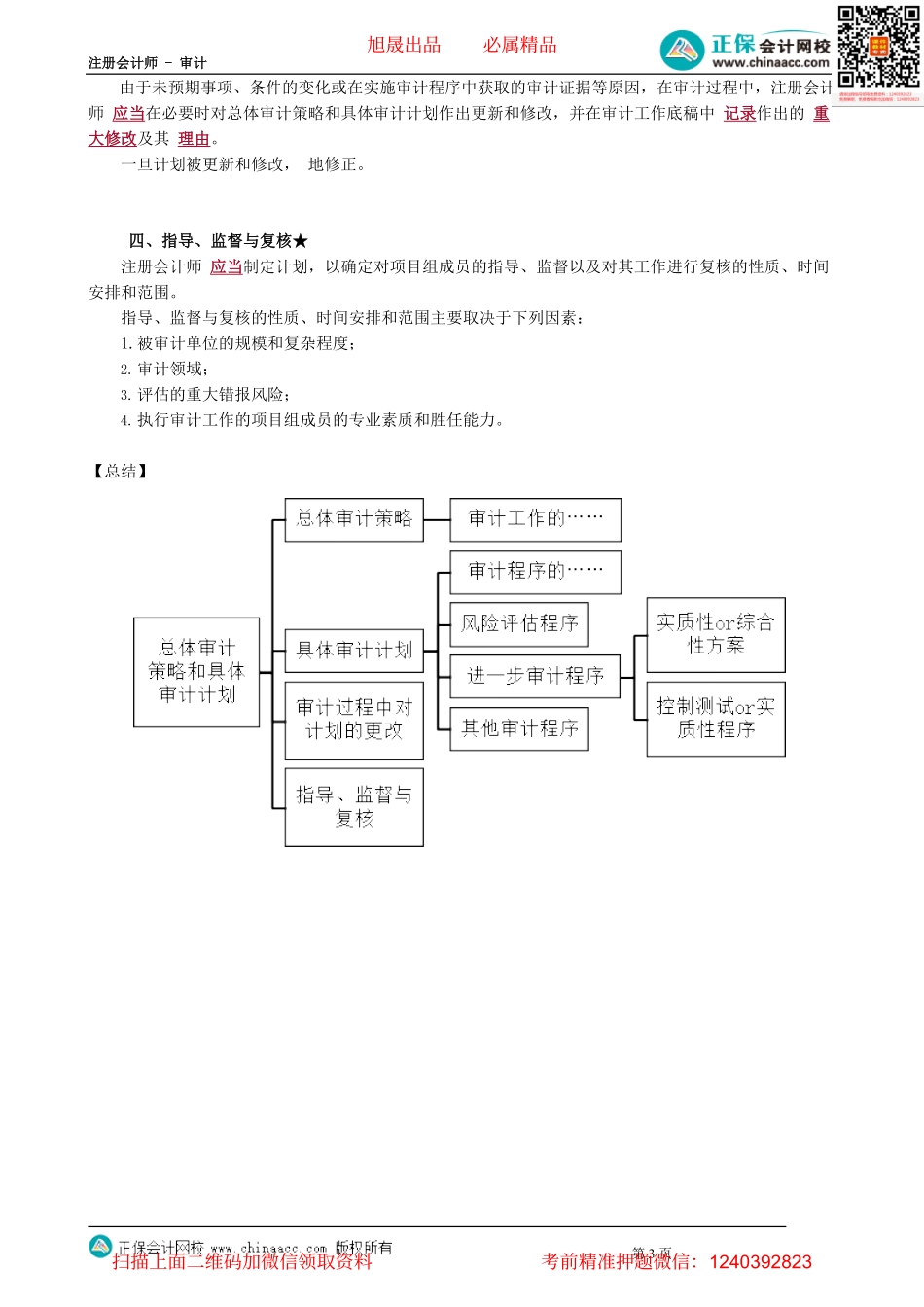

注册会计师-审计第1页第03讲总体审计策略和具体审计计划第二节总体审计策略和具体审计计划审计计划的两个层次计划审计工作是一项持续的过程。虽然制定总体审计策略的过程通常在具体审计计划之前,但两项计划具有内在紧密联系,对其中一项的决定可能会影响甚至改变对另外一项的决定。针对总体审计策略中所识别的不同事项,制定具体审计计划。在具体审计计划中制定相应的审计程序,并相应调整总体审计策略的内容。一、总体审计策略★★注册会计师应当制定总体审计策略,用以确定审计工作的范围、时间安排和方向,并指导具体审计计划的制定。应当考虑的主要事项:二、具体审计计划★★为获取充分、适当的审计证据,而确定审计程序的性质、时间安排和范围的决策是具体审计计划的核心内容。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页1.风险评估程序(第7章)风险评估程序是注册会计师在每个审计项目中都必须实施的必要程序,具体包括询问、分析、观察和检查。2.进一步审计程序(第8章)针对评估的认定层次的重大错报风险。3.其他审计程序(第4编)(1)应当包括根据审计准则的规定,需要实施的其他审计程序。(2)注册会计师还需要兼顾其他准则中规定的、针对特定项目(如舞弊、关联方、持续经营、法律法规、其他特殊事项等)在审计计划阶段应执行的程序及记录要求。鉴于披露中包含的信息涉及范围较广、细节较多,当计划的风险评估程序和进一步审计程序与披露相关时,确定这些程序的性质、时间安排和范围十分重要。进一步来说,某些披露可能包含从总账和明细账之外的其他途径获取的信息,这也可能影响风险评估的结果以及为应对该风险实施的审计程序的性质、时间安排和范围。【例题·单选题】(2020年)下列有关计划审计工作的说法中,错误的是()。A.在制定总体审计策略时,注册会计师应当考虑初步业务活动的结果B.注册会计师制定的具体审计计划应当包括风险评估程序、计划实施的进一步审计程序和其他审计程序C.注册会计师在制定审计计划时,应当确定对项目组成员的工作进行复核的性质、时间安排和范围D.具体审计计划通常不影响总体审计策略『正确答案』D『答案解析』注册会计师应当针对总体审计策略中所识别的不同事项,制定具体审计计划,并考虑通过有效利用审计资源以实现审计目标。值得注意的是,虽然制定总体审计策略的过程通常在具体审计计划之前,但是两项计划具有内在紧密联系,对其中一项...