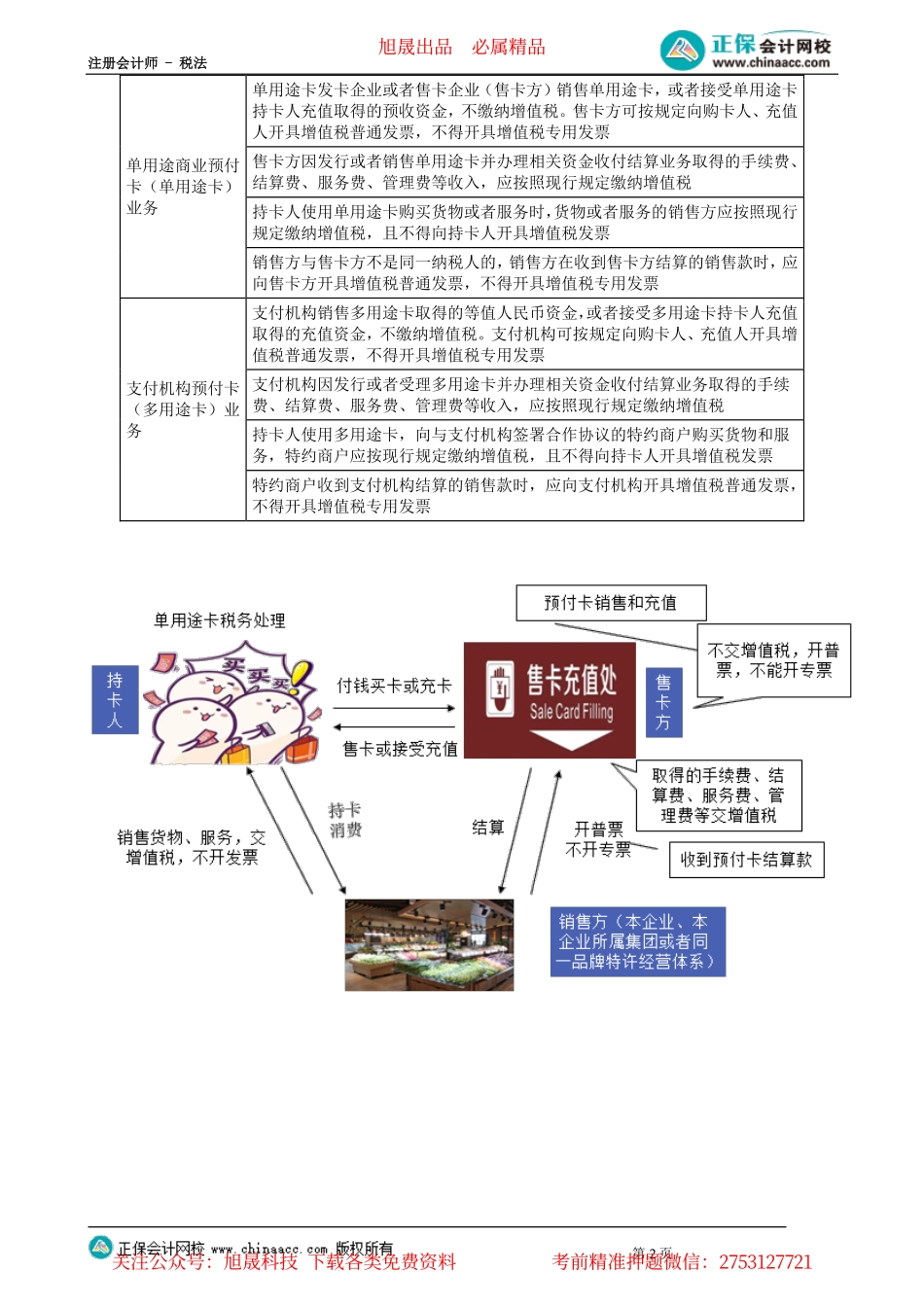

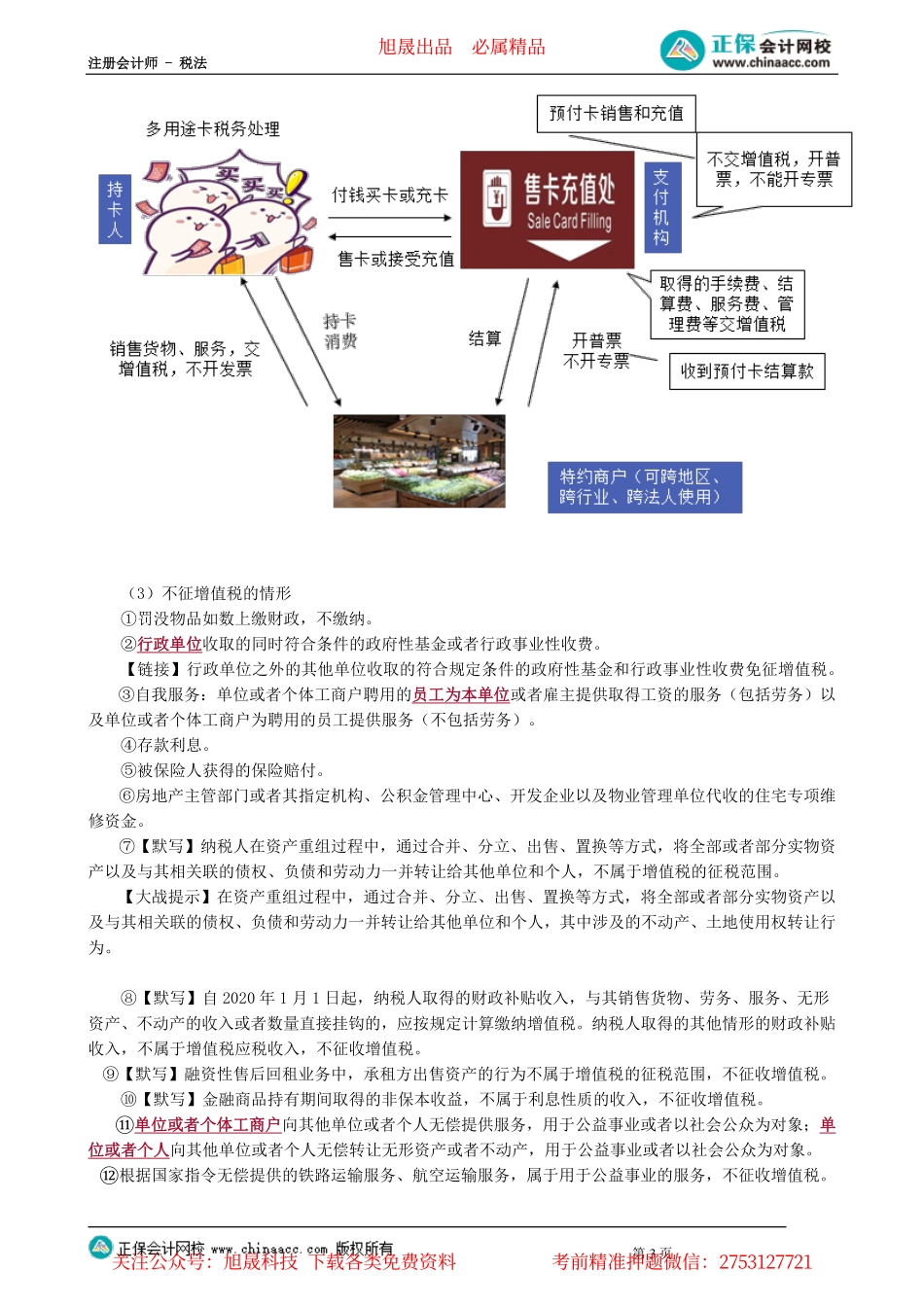

注册会计师-税法第1页第02讲征税范围的特殊规定4.境内销售服务、无形资产或者不动产的界定项目具体规定境内销售服务、无形资产或者不动产服务(租赁不动产除外)或者无形资产(自然资源使用权除外)的销售方或者购买方在境内所销售或者租赁的不动产在境内所销售自然资源使用权的自然资源在境内财政部和国家税务总局规定的其他情形不属于在境内销售服务或者无形资产的情形境外单位或者个人向境内单位或者个人销售完全在境外发生的服务境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产财政部和国家税务总局规定的其他情形为出境的函件、包裹在境外提供的邮政服务、收派服务向境内单位或个人提供的工程施工地点在境外的建筑服务、工程监理服务向境内单位或个人提供的工程、矿产资源在境外的工程勘察勘探服务向境内单位或个人提供的会议展览地点在境外的会议展览服务境外单位或者个人销售的服务(不含租赁不动产)属于在我国境内销售服务应缴纳增值税的情形境外单位或者个人向境内单位或者个人销售的完全在境内发生的服务例如境外A公司到境内为境内甲公司提供技术咨询服务境外单位或者个人向境内单位或者个人销售的未完全在境外发生的服务例如境外A公司就境内甲公司开拓境内、境外市场而向境内甲公司的技术咨询服务境外单位或者个人销售的无形资产属于在我国境内销售无形资产应缴纳增值税的情形境外单位或者个人向境内单位或者个人销售的完全在境内使用的无形资产例如境外A公司向境内甲公司转让一项专利技术用于境内生产线境外单位或者个人向境内单位或者个人销售的未完全在境外使用的无形资产例如境外A公司向境内甲公司转让一项专利技术,该技术同时用于甲公司在境内和境外的生产线(二)征税范围的特殊规定1.增值税征税范围的特殊项目界定(1)罚没物品征免增值税问题如数上缴财政,不征,其他情形,征。(2)单用途卡和多用途卡【2020综合题考点】项目具体规定旭晟出品必属精品关注公众号:旭晟科技下载各类免费资料考前精准押题微信:2753127721注册会计师-税法第2页单用途商业预付卡(单用途卡)业务单用途卡发卡企业或者售卡企业(售卡方)销售单用途卡,或者接受单用途卡持卡人充值取得的预收资金,不缴纳增值税。售卡方可按规定向购卡人、充值人开具增值税普通发票,不得开具增值税专用发票售卡方因发行或者销售单用途卡并办理相关资金收付结算业务取得的手续...