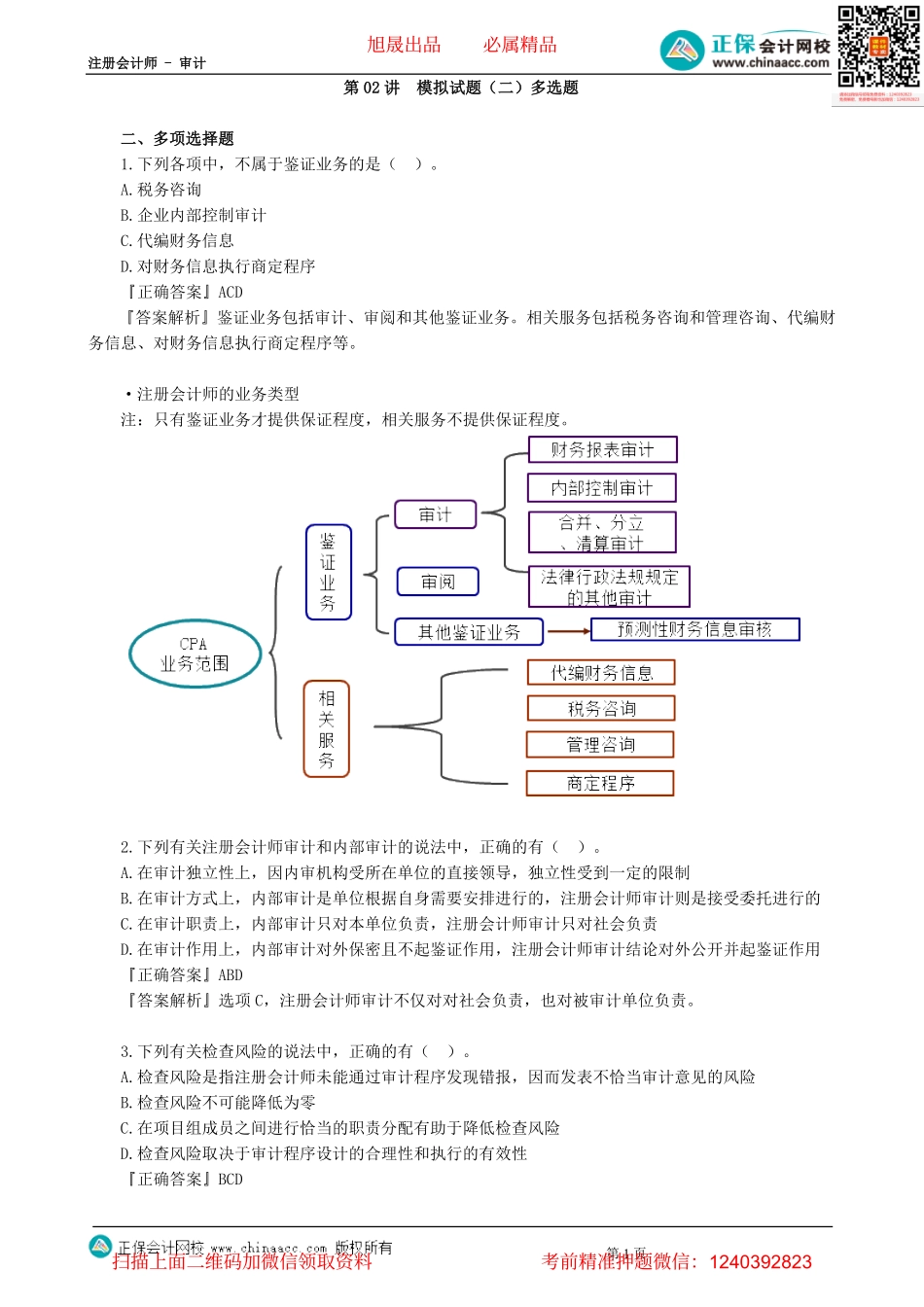

注册会计师-审计第1页第02讲模拟试题(二)多选题二、多项选择题1.下列各项中,不属于鉴证业务的是()。A.税务咨询B.企业内部控制审计C.代编财务信息D.对财务信息执行商定程序『正确答案』ACD『答案解析』鉴证业务包括审计、审阅和其他鉴证业务。相关服务包括税务咨询和管理咨询、代编财务信息、对财务信息执行商定程序等。·注册会计师的业务类型注:只有鉴证业务才提供保证程度,相关服务不提供保证程度。2.下列有关注册会计师审计和内部审计的说法中,正确的有()。A.在审计独立性上,因内审机构受所在单位的直接领导,独立性受到一定的限制B.在审计方式上,内部审计是单位根据自身需要安排进行的,注册会计师审计则是接受委托进行的C.在审计职责上,内部审计只对本单位负责,注册会计师审计只对社会负责D.在审计作用上,内部审计对外保密且不起鉴证作用,注册会计师审计结论对外公开并起鉴证作用『正确答案』ABD『答案解析』选项C,注册会计师审计不仅对对社会负责,也对被审计单位负责。3.下列有关检查风险的说法中,正确的有()。A.检查风险是指注册会计师未能通过审计程序发现错报,因而发表不恰当审计意见的风险B.检查风险不可能降低为零C.在项目组成员之间进行恰当的职责分配有助于降低检查风险D.检查风险取决于审计程序设计的合理性和执行的有效性『正确答案』BCD旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计第2页『答案解析』检查风险是指如果存在某一错报,该错报单独或连同其他错报可能是重大的,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。4.注册会计师在确定财务报告编制基础的可接受性时,需要考虑的因素包括()。A.被审计单位的性质B.财务报表的目的C.财务报表的性质D.法律法规是否规定了适用的财务报告编制基础『正确答案』ABCD『答案解析』以上四项均属于需要考虑的因素。确定财务报告编制基础的可接受性被审计单位的性质(营利/非营利)财务报表的目的(通用目的/特殊目的)财务报表的性质(整套报表/单一报表)(有时单一报表和相关附注本身就是整套报表)考虑因素法律法规是否规定了适用的财务报告编制基础5.注册会计师在确定重要性时通常选定一个基准。下列因素中,注册会计师在选择基准时需要考虑的有()。A.被审计单位所处的行业和经济环境B.财务报表使用者的范围C.被审计单位的所有权结构和融资方式D.是否存在财务报表使用者特别...