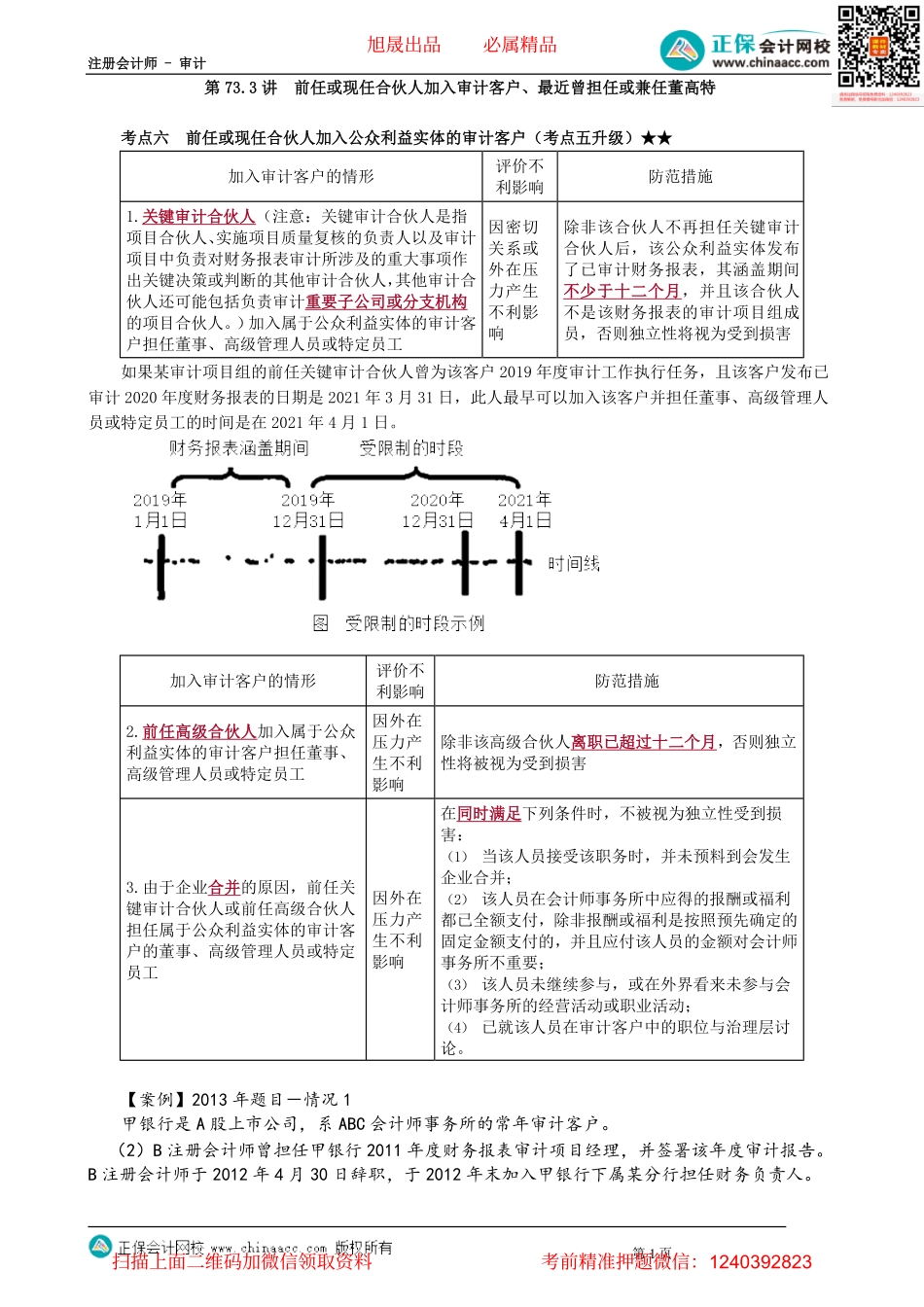

注册会计师-审计第73.3讲前任或现任合伙人加入审计客户、最近曾担任或兼任董高特考点六前任或现任合伙人加入公众利益实体的审计客户(考点五升级)★★如果某审计项目组的前任关键审计合伙人曾为该客户2019年度审计工作执行任务,且该客户发布已审计2020年度财务报表的日期是2021年3月31日,此人最早可以加入该客户并担任董事、高级管理人员或特定员工的时间是在2021年4月1日。【案例】2013年题目-情况1甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。(2)B注册会计师曾担任甲银行2011年度财务报表审计项目经理,并签署该年度审计报告。B注册会计师于2012年4月30日辞职,于2012年末加入甲银行下属某分行担任财务负责人。第1页加入审计客户的情形评价不利影响防范措施2.前任高级合伙人加入属于公众利益实体的审计客户担任董事、高级管理人员或特定员工因外在压力产生不利影响除非该高级合伙人离职已超过十二个月,否则独立性将被视为受到损害3.由于企业合并的原因,前任关键审计合伙人或前任高级合伙人担任属于公众利益实体的审计客户的董事、高级管理人员或特定员工因外在压力产生不利影响在同时满足下列条件时,不被视为独立性受到损害:(1)当该人员接受该职务时,并未预料到会发生企业合并;(2)该人员在会计师事务所中应得的报酬或福利都已全额支付,除非报酬或福利是按照预先确定的固定金额支付的,并且应付该人员的金额对会计师事务所不重要;(3)该人员未继续参与,或在外界看来未参与会计师事务所的经营活动或职业活动;(4)已就该人员在审计客户中的职位与治理层讨论。加入审计客户的情形评价不利影响防范措施1.关键审计合伙人(注意:关键审计合伙人是指项目合伙人、实施项目质量复核的负责人以及审计项目中负责对财务报表审计所涉及的重大事项作出关键决策或判断的其他审计合伙人,其他审计合伙人还可能包括负责审计重要子公司或分支机构的项目合伙人。)加入属于公众利益实体的审计客户担任董事、高级管理人员或特定员工因密切关系或外在压力产生不利影响除非该合伙人不再担任关键审计合伙人后,该公众利益实体发布了已审计财务报表,其涵盖期间不少于十二个月,并且该合伙人不是该财务报表的审计项目组成员,否则独立性将视为受到损害旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计【解析】违反。作为甲银行2011年度审计报告签字注册会计师,B注册会计师适用职业道德守则...