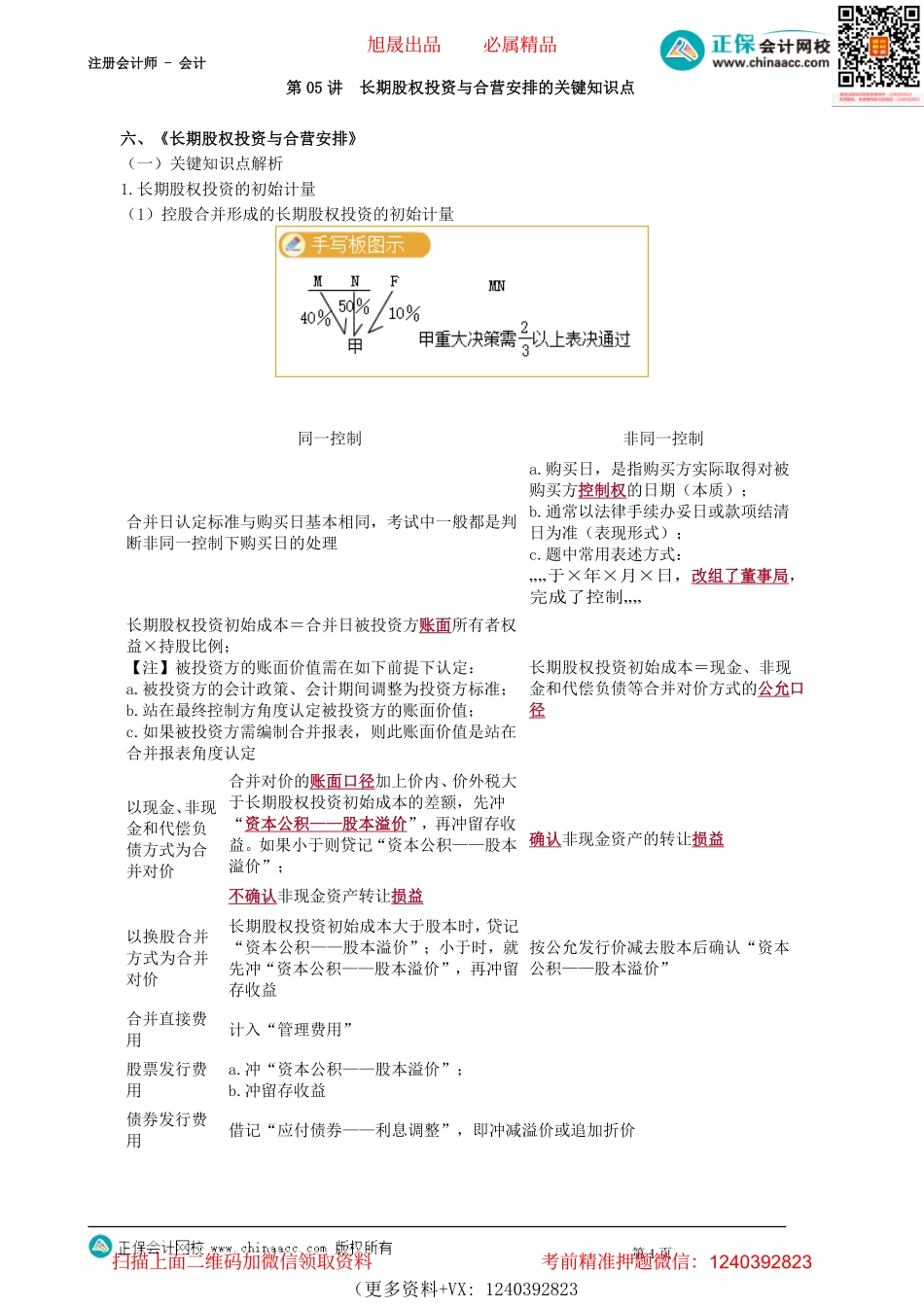

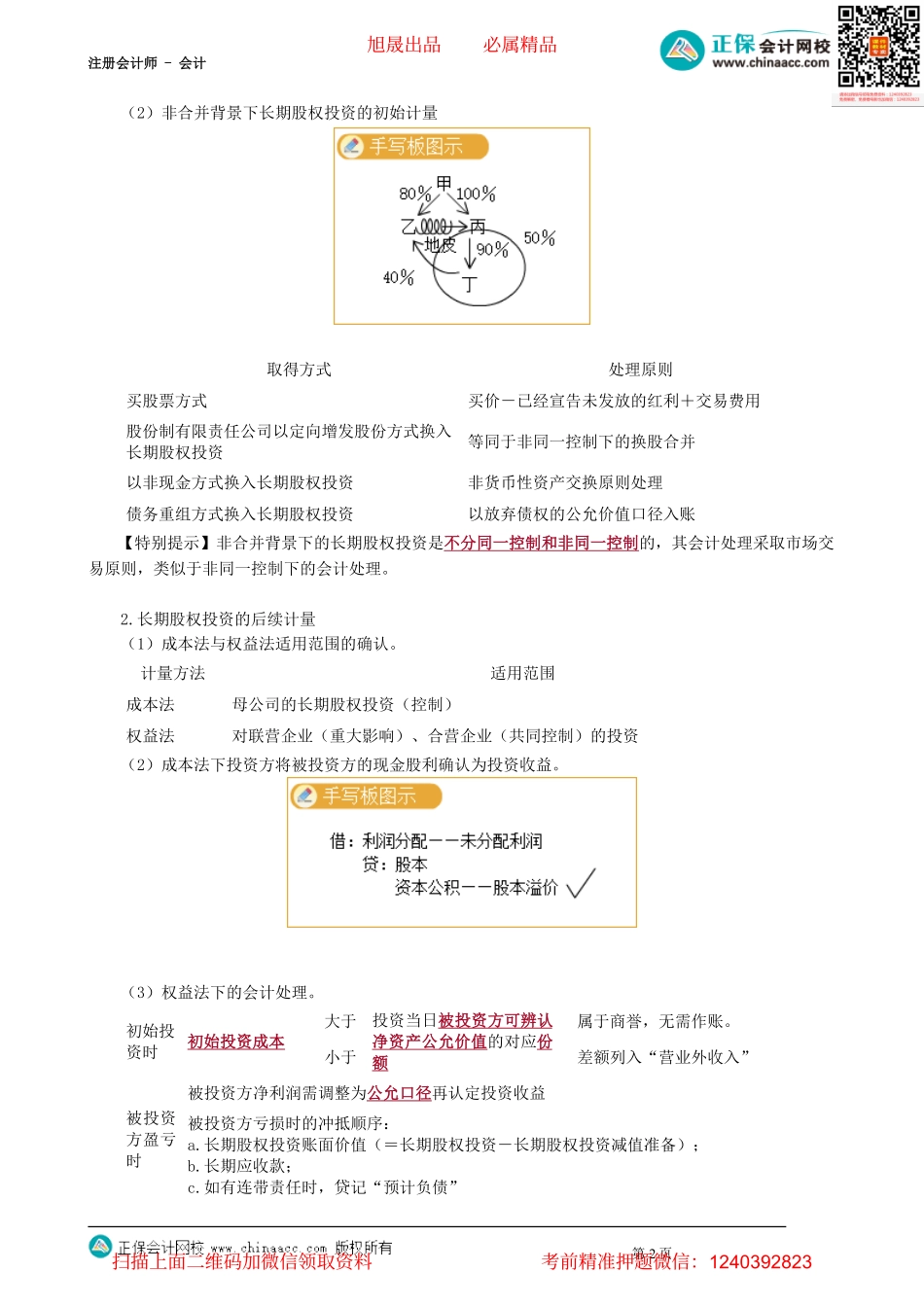

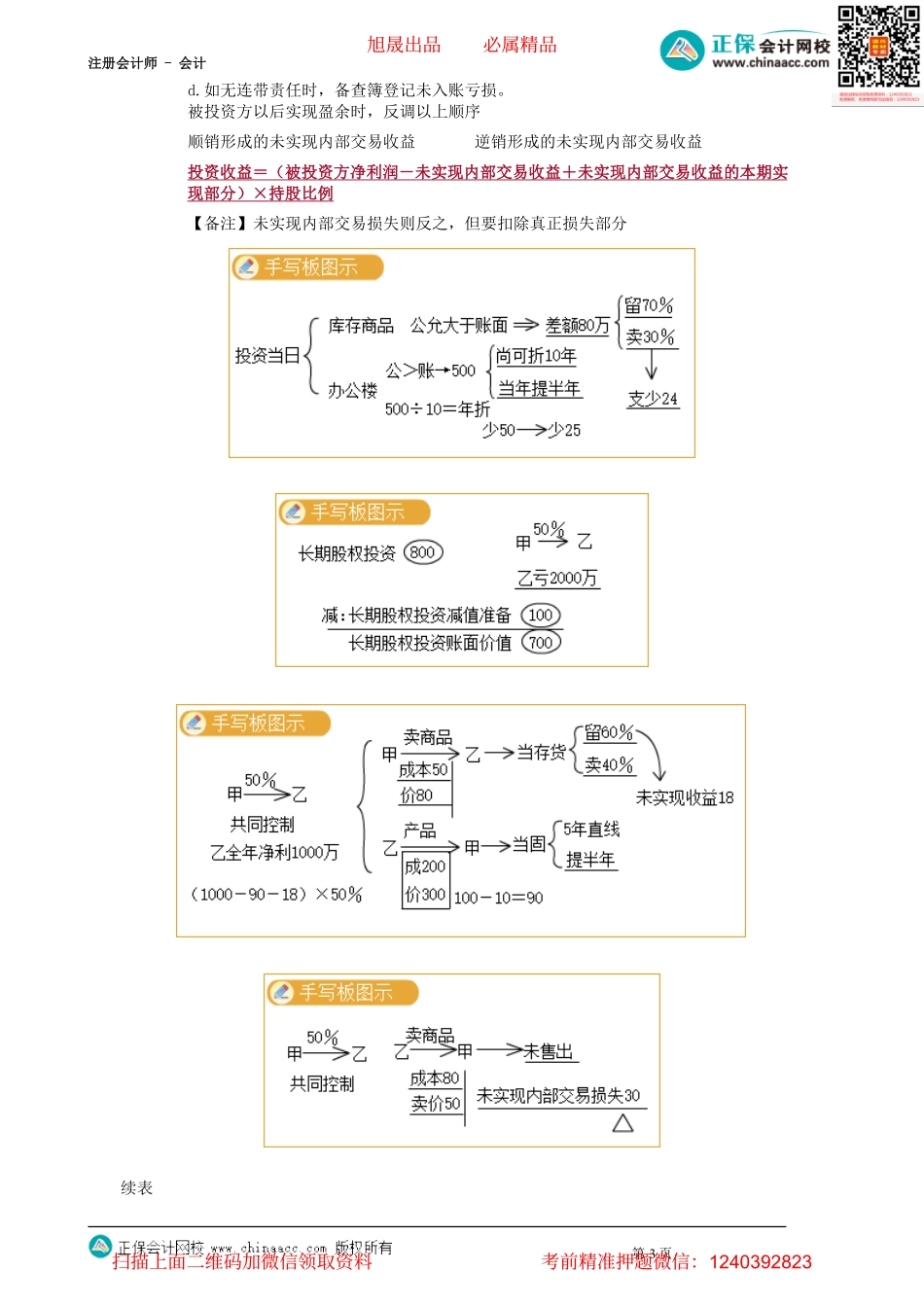

注册会计师-会计第05讲长期股权投资与合营安排的关键知识点六、《长期股权投资与合营安排》(一)关键知识点解析1.长期股权投资的初始计量(1)控股合并形成的长期股权投资的初始计量第1页(更多资料+VX:1240392823)同一控制非同一控制合并日认定标准与购买日基本相同,考试中一般都是判断非同一控制下购买日的处理a.购买日,是指购买方实际取得对被购买方控制权的日期(本质);b.通常以法律手续办妥日或款项结清日为准(表现形式);c.题中常用表述方式:„„于×年×月×日,改组了董事局,完成了控制„„长期股权投资初始成本=合并日被投资方账面所有者权益×持股比例;【注】被投资方的账面价值需在如下前提下认定:a.被投资方的会计政策、会计期间调整为投资方标准;b.站在最终控制方角度认定被投资方的账面价值;c.如果被投资方需编制合并报表,则此账面价值是站在合并报表角度认定长期股权投资初始成本=现金、非现金和代偿负债等合并对价方式的公允口径以现金、非现金和代偿负债方式为合并对价合并对价的账面口径加上价内、价外税大于长期股权投资初始成本的差额,先冲“资本公积——股本溢价”,再冲留存收益。如果小于则贷记“资本公积——股本溢价”;确认非现金资产的转让损益不确认非现金资产转让损益以换股合并方式为合并对价长期股权投资初始成本大于股本时,贷记“资本公积——股本溢价”;小于时,就先冲“资本公积——股本溢价”,再冲留存收益按公允发行价减去股本后确认“资本公积——股本溢价”合并直接费用计入“管理费用”股票发行费用a.冲“资本公积——股本溢价”;b.冲留存收益债券发行费用借记“应付债券——利息调整”,即冲减溢价或追加折价旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计(2)非合并背景下长期股权投资的初始计量【特别提示】非合并背景下的长期股权投资是不分同一控制和非同一控制的,其会计处理采取市场交易原则,类似于非同一控制下的会计处理。2.长期股权投资的后续计量(1)成本法与权益法适用范围的确认。(2)成本法下投资方将被投资方的现金股利确认为投资收益。(3)权益法下的会计处理。第2页初始投资时初始投资成本大于投资当日被投资方可辨认净资产公允价值的对应份额属于商誉,无需作账。小于差额列入“营业外收入”被投资方盈亏时被投资方净利润需调整为公允口径再认定投资收益被投资方亏损时的冲抵顺序:a.长期股权投资账面价值(=长...