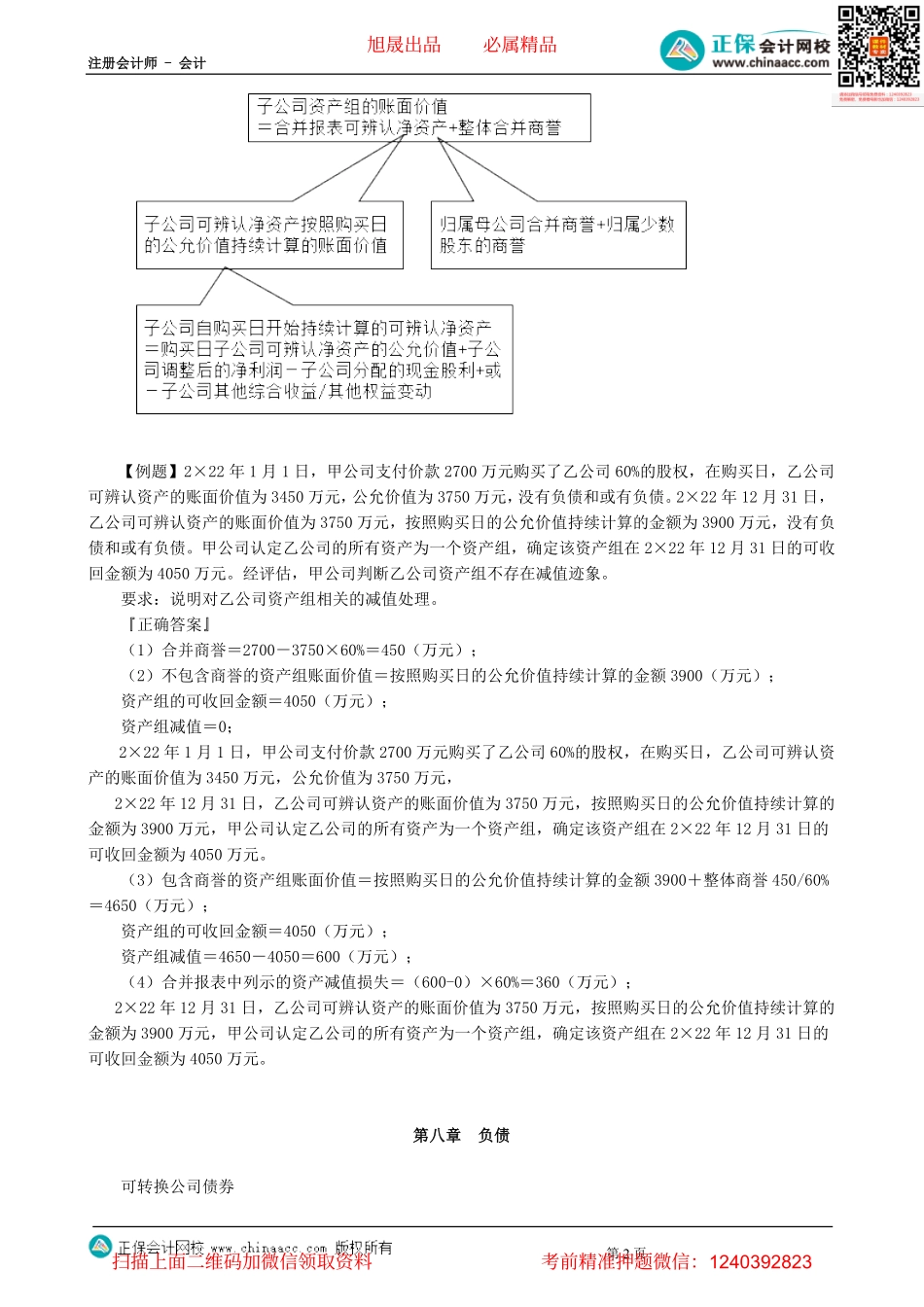

注册会计师-会计第1页第02讲资产减值、负债、职工薪酬第七章资产减值一、持有期间内不得转回的资产减值1.资产采用成本模式进行后续计量的投资性房地产、固定资产(在建工程)、无形资产(研发支出)、使用权资产2.商誉、长期股权投资二、资产组的减值(★★)1.首先抵减分摊至资产组中商誉的账面价值;2.然后根据资产组中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值;3.以上资产账面价值的抵减,应当作为各单项资产(包括商誉)的减值损失处理,计入当期损益。抵减后的各资产的账面价值不得低于以下三者之中最高者:该资产的公允价值减去处置费用后的净额(如可确定的)、该资产预计未来现金流量的现值(如可确定的)和零。三、总部资产减值测试(★★)1.应当先认定所有与该资产组相关的总部资产,对于相关总部资产能够按照合理和一致的基础分摊至该资产组的部分,应当将该部分总部资产的账面价值分摊至该资产组,注意时间的权重。2.比较该资产组的账面价值(包括已分摊的总部资产的账面价值部分)和可收回金额,确认资产组的减值损失。3.将确认的资产组减值损失,按照该资产组的账面价值和已分摊该资产组的总部资产账面价值的比例,计算确认该资产组确认的减值损失,及其总部资产确认的减值损失。4.将资产组确认的减值损失,再在各个单项资产之间,按照账面价值的比重分配。【提示】第1步需要考虑时间权重,第2、3步不需要考虑时间权重。注:对于相关总部资产中有部分资产难以按照合理和一致的基础分摊至该资产组的情况,也需要掌握四、商誉减值测试(★★★)首先,对不包含商誉的资产组或者资产组组合进行减值测试,计算可收回金额,并与相关账面价值相比较,确认相应的减值损失。其次,再对包含商誉的资产组或者资产组组合进行减值测试,比较这些相关资产组或者资产组组合的账面价值(包括所分摊的商誉的账面价值部分)与其可收回金额,如相关资产组或者资产组组合的可收回金额低于其账面价值的,应当确认相应的减值损失。减值损失金额应当先抵减分摊至资产组或者资产组组合中商誉的账面价值,再根据资产组或者资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。相关减值损失的处理顺序和方法与本章有关资产组减值损失的处理顺序和方法相一致。1.非同一控制下的吸收合并产生的商誉2.非同一控制下的控股合并产生的商誉旭晟出品必属精品扫描上面二维码加微信领取...