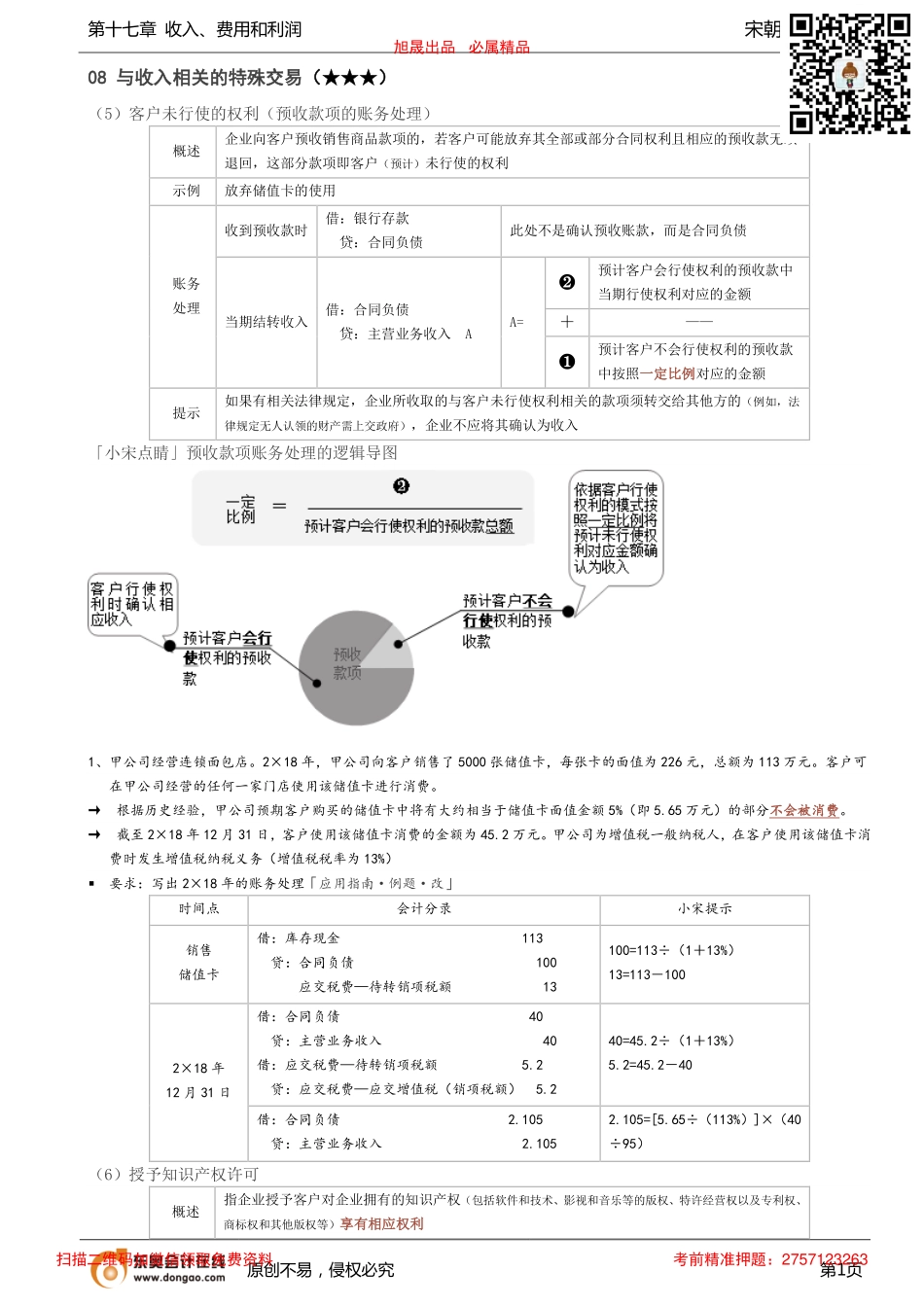

第十七章收入、费用和利润宋朝儒-基础班原创不易,侵权必究第1页08与收入相关的特殊交易(★★★)(5)客户未行使的权利(预收款项的账务处理)概述企业向客户预收销售商品款项的,若客户可能放弃其全部或部分合同权利且相应的预收款无须退回,这部分款项即客户(预计)未行使的权利示例放弃储值卡的使用账务处理收到预收款时借:银行存款贷:合同负债此处不是确认预收账款,而是合同负债当期结转收入借:合同负债贷:主营业务收入AA=❷预计客户会行使权利的预收款中当期行使权利对应的金额+——❶预计客户不会行使权利的预收款中按照一定比例对应的金额提示如果有相关法律规定,企业所收取的与客户未行使权利相关的款项须转交给其他方的(例如,法律规定无人认领的财产需上交政府),企业不应将其确认为收入「小宋点睛」预收款项账务处理的逻辑导图1、甲公司经营连锁面包店。2×18年,甲公司向客户销售了5000张储值卡,每张卡的面值为226元,总额为113万元。客户可在甲公司经营的任何一家门店使用该储值卡进行消费。→根据历史经验,甲公司预期客户购买的储值卡中将有大约相当于储值卡面值金额5%(即5.65万元)的部分不会被消费。→截至2×18年12月31日,客户使用该储值卡消费的金额为45.2万元。甲公司为增值税一般纳税人,在客户使用该储值卡消费时发生增值税纳税义务(增值税税率为13%)■要求:写出2×18年的账务处理「应用指南·例题·改」时间点会计分录小宋提示销售储值卡借:库存现金113贷:合同负债100应交税费—待转销项税额13100=113÷(1+13%)13=113-1002×18年12月31日借:合同负债40贷:主营业务收入40借:应交税费—待转销项税额5.2贷:应交税费—应交增值税(销项税额)5.240=45.2÷(1+13%)5.2=45.2-40借:合同负债2.105贷:主营业务收入2.1052.105=[5.65÷(113%)]×(40÷95)(6)授予知识产权许可概述指企业授予客户对企业拥有的知识产权(包括软件和技术、影视和音乐等的版权、特许经营权以及专利权、商标权和其他版权等)享有相应权利旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263第十七章收入、费用和利润宋朝儒-基础班原创不易,侵权必究第2页类型账务处理示例分类单独授予知识产权许可授予知识产权许可作为单项履约义务进行会计处理企业向客户单独授予某药物的专利权许可证授予知识产权许可并销售商品评估授予知识产权许可是否与所售商品可明确区分可明确区分授予知识产权许可单独作...