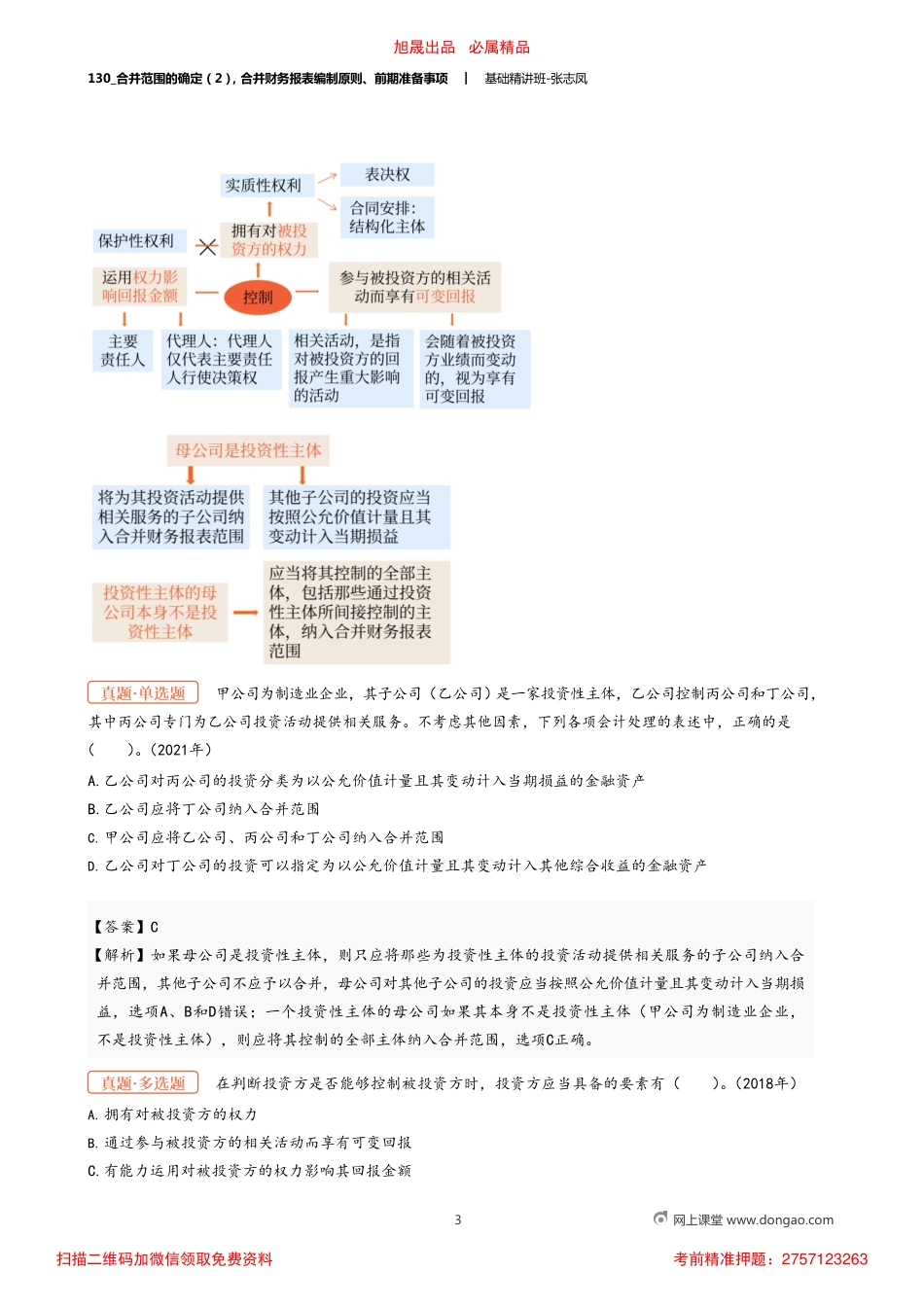

130_合并范围的确定(2),合并财务报表编制原则、前期准备事项︱基础精讲班-张志凤1网上课堂www.dongao.comA公司为有限责任公司,专门从事房地产开发,其主要经营活动为在B地块上开发住宅和商业地产项目。B地块的开发分三期执行,各期地块的开发成本和销售、收入分设三个独立子账套进行单独核算管理,但与各期开发相关的开发支出均由A公司作为同一法人主体进行清偿,各期项目相关的土地增值税及所得税等相关税收也均由A公司作为同一纳税主体进行统一申报和清算。各地块的相关经营决策互相独立,其经营损益分别归属于不同的权利人。本例中的各期开发项目并非可分割的部分,不应被认定为可分割部分。旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263130_合并范围的确定(2),合并财务报表编制原则、前期准备事项︱基础精讲班-张志凤2网上课堂www.dongao.com本例中,即使B基金的经营目的是为资本增值而进行投资,并向其投资者提供投资管理服务,B基金也不是投资性主体,主要原因如下:一是A公司持有购买B基金持有投资的选择权,B基金被投资方开发的资产将使A技术公司受益,这样,除资本增值外,B基金还提供了其他利益;二是B基金的投资计划不包括作为权益投资的投资退出战略,A技术公司持有的选择权并非由B基金控制,也不构成退出战略。A技术公司设立B高新技术基金,以投资于高新技术创业公司而获取资本增值。A技术公司持有B高新技术基金80的权益并且控制该基金,该基金其余20的权益由其他10个不相关投资者持有。A技术公司同时持有以公允价值购买B基金持有投资的选择权,如果行使该选择权,A技术公司将受益于B基金被投资者开发的技术。B基金没有明确的退出投资的计划,且B基金由该基金投资者代理人作为投资顾问管理。旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263130_合并范围的确定(2),合并财务报表编制原则、前期准备事项︱基础精讲班-张志凤3网上课堂www.dongao.com【答案】C【解析】如果母公司是投资性主体,则只应将那些为投资性主体的投资活动提供相关服务的子公司纳入合并范围,其他子公司不应予以合并,母公司对其他子公司的投资应当按照公允价值计量且其变动计入当期损益,选项A、B和D错误;一个投资性主体的母公司如果其本身不是投资性主体(甲公司为制造业企业,不是投资性主体),则应将其控制的全部主体纳入合并范围,选项C正确。甲公司为制造业企业,其子公司(乙公司)是一家...