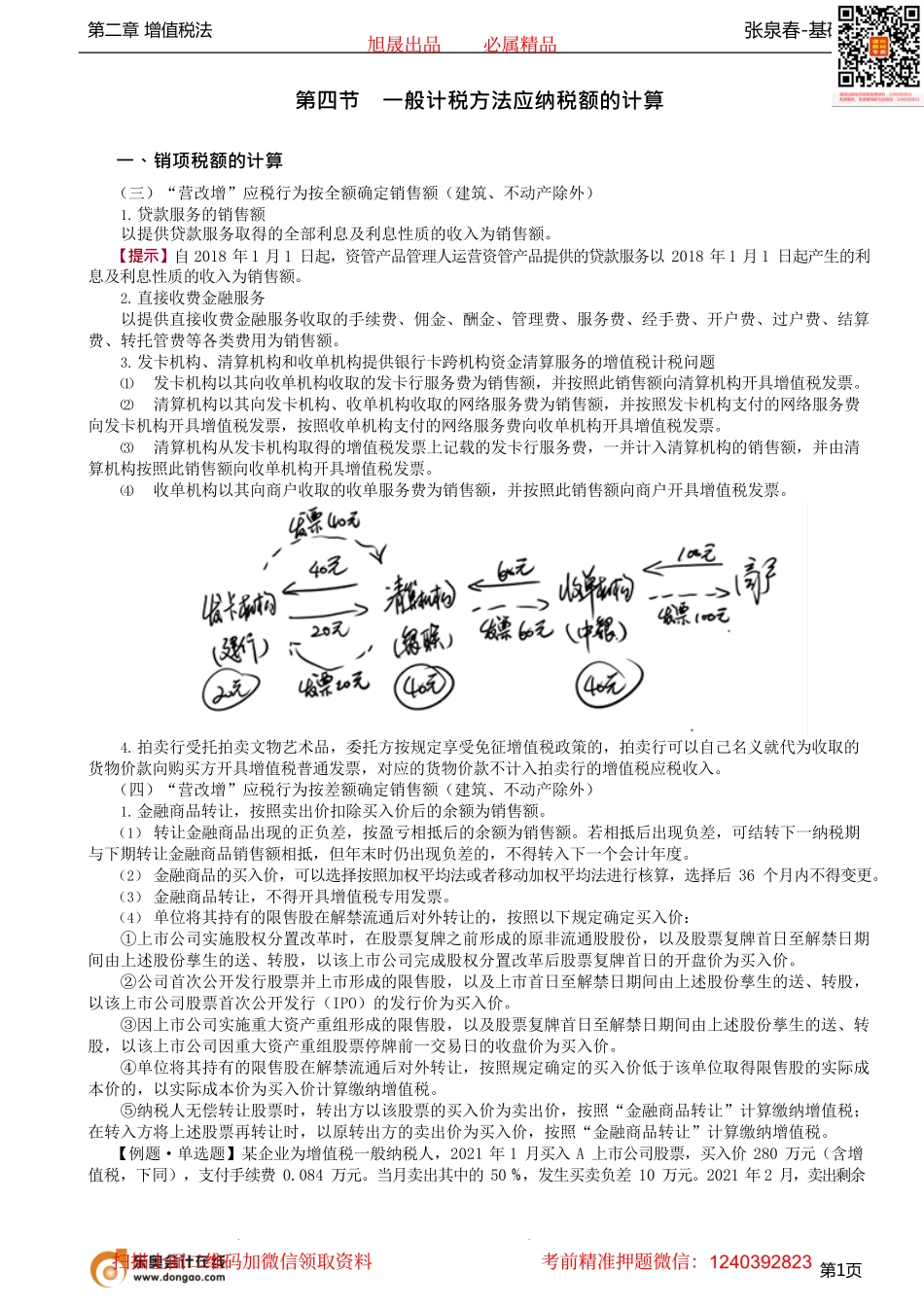

张泉春-基础班第二章增值税法第1页第四节一般计税方法应纳税额的计算一、销项税额的计算(三)“营改增”应税行为按全额确定销售额(建筑、不动产除外)1.贷款服务的销售额以提供贷款服务取得的全部利息及利息性质的收入为销售额。【提示】自2018年1月1日起,资管产品管理人运营资管产品提供的贷款服务以2018年1月1日起产生的利息及利息性质的收入为销售额。2.直接收费金融服务以提供直接收费金融服务收取的手续费、佣金、酬金、管理费、服务费、经手费、开户费、过户费、结算费、转托管费等各类费用为销售额。3.发卡机构、清算机构和收单机构提供银行卡跨机构资金清算服务的增值税计税问题(1)发卡机构以其向收单机构收取的发卡行服务费为销售额,并按照此销售额向清算机构开具增值税发票。(2)清算机构以其向发卡机构、收单机构收取的网络服务费为销售额,并按照发卡机构支付的网络服务费向发卡机构开具增值税发票,按照收单机构支付的网络服务费向收单机构开具增值税发票。(3)清算机构从发卡机构取得的增值税发票上记载的发卡行服务费,一并计入清算机构的销售额,并由清算机构按照此销售额向收单机构开具增值税发票。(4)收单机构以其向商户收取的收单服务费为销售额,并按照此销售额向商户开具增值税发票。4.拍卖行受托拍卖文物艺术品,委托方按规定享受免征增值税政策的,拍卖行可以自己名义就代为收取的货物价款向购买方开具增值税普通发票,对应的货物价款不计入拍卖行的增值税应税收入。(四)“营改增”应税行为按差额确定销售额(建筑、不动产除外)1.金融商品转让,按照卖出价扣除买入价后的余额为销售额。(1)转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。(2)金融商品的买入价,可以选择按照加权平均法或者移动加权平均法进行核算,选择后36个月内不得变更。(3)金融商品转让,不得开具增值税专用发票。(4)单位将其持有的限售股在解禁流通后对外转让的,按照以下规定确定买入价:①上市公司实施股权分置改革时,在股票复牌之前形成的原非流通股股份,以及股票复牌首日至解禁日期间由上述股份孳生的送、转股,以该上市公司完成股权分置改革后股票复牌首日的开盘价为买入价。②公司首次公开发行股票并上市形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股,以该上市公司股票首...