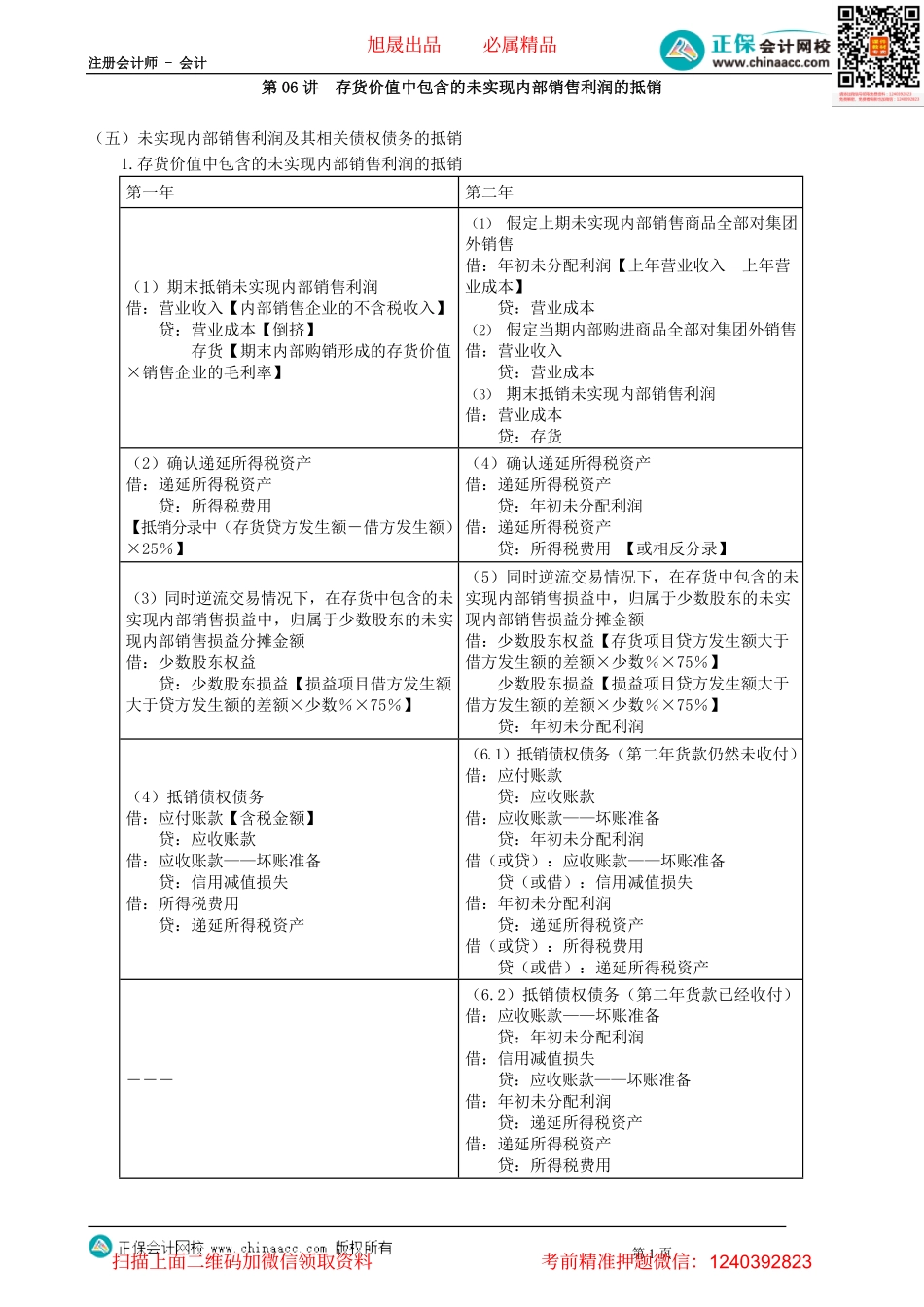

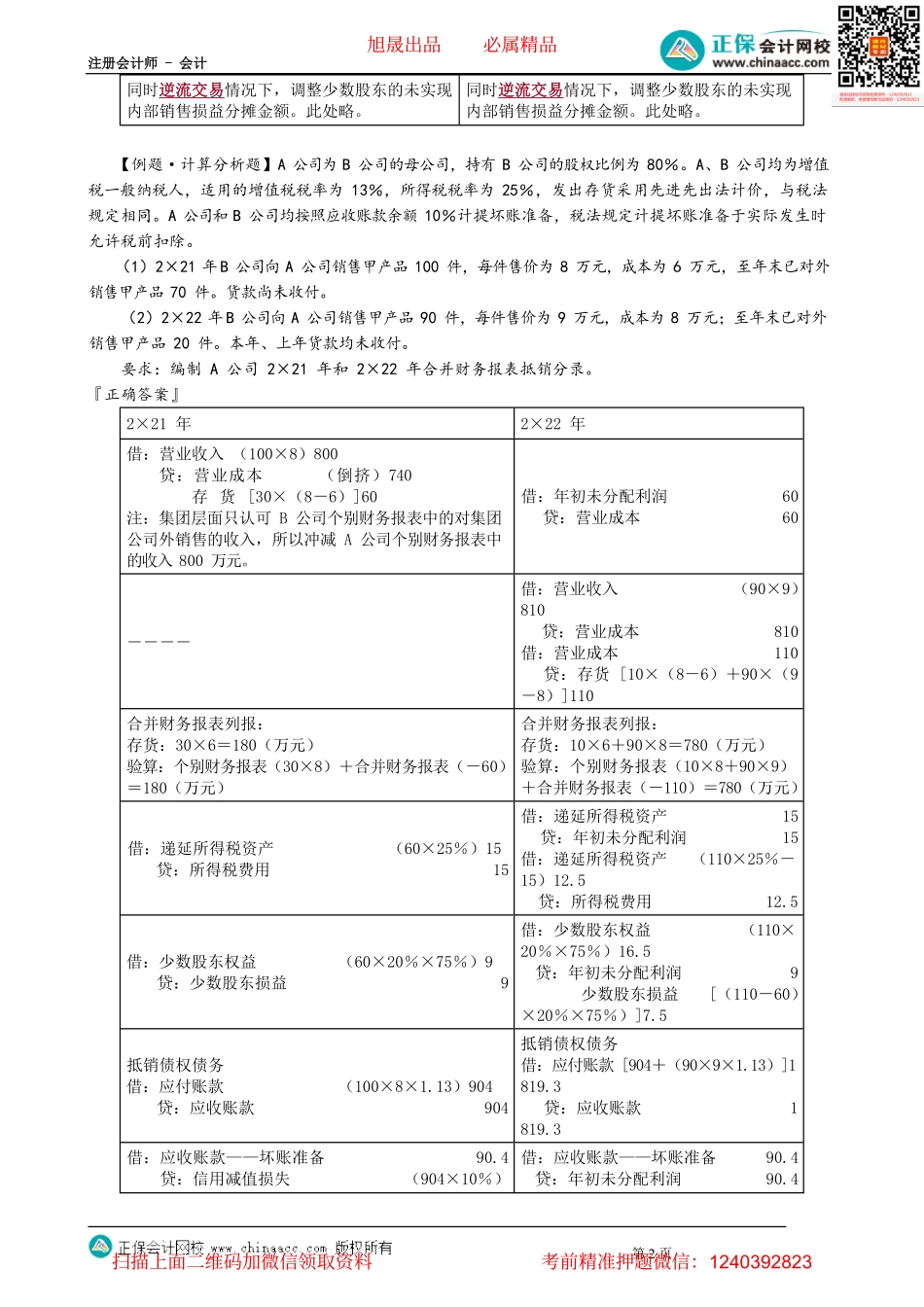

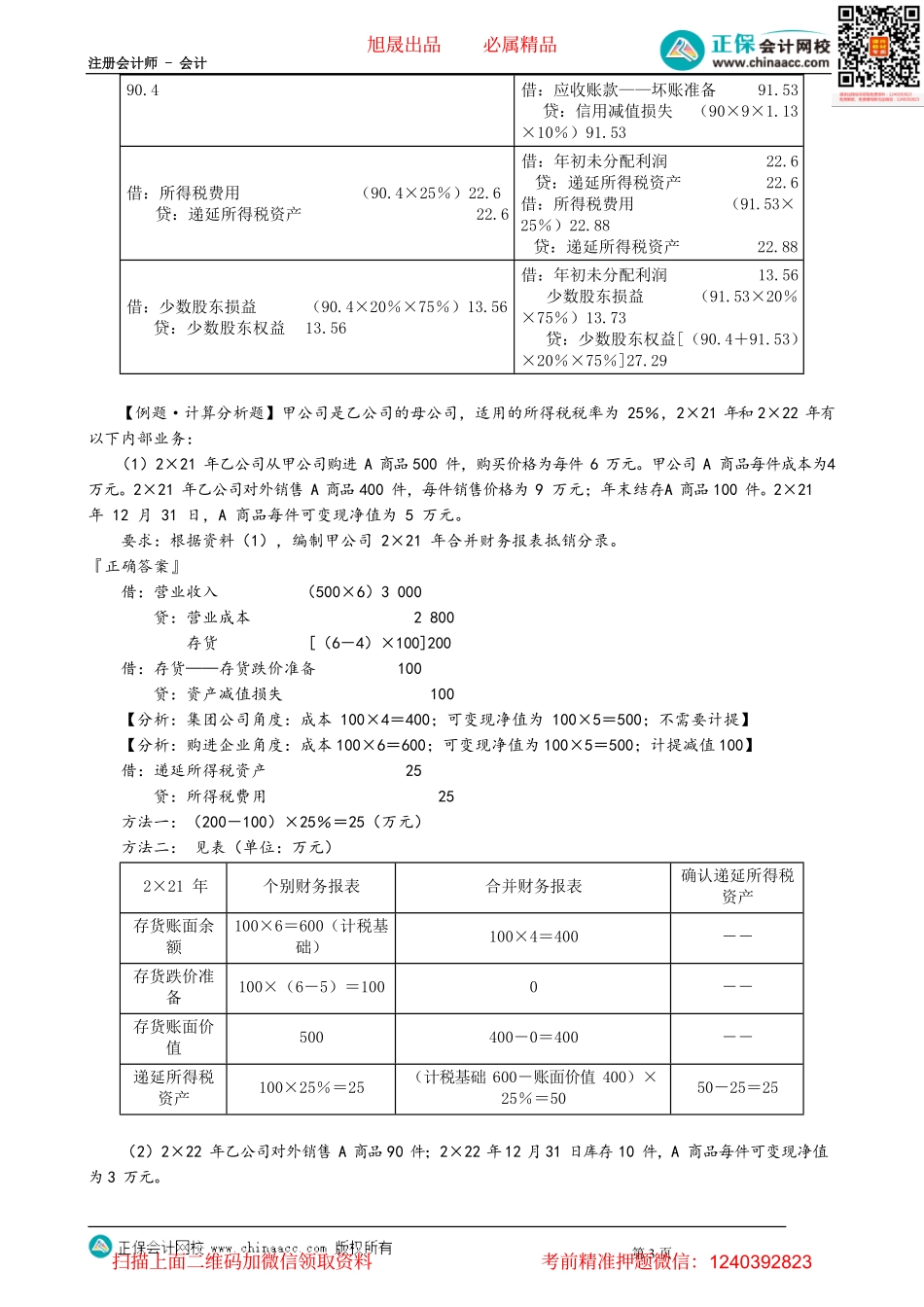

注册会计师-会计第1页第06讲存货价值中包含的未实现内部销售利润的抵销(五)未实现内部销售利润及其相关债权债务的抵销1.存货价值中包含的未实现内部销售利润的抵销第一年第二年(1)期末抵销未实现内部销售利润借:营业收入【内部销售企业的不含税收入】贷:营业成本【倒挤】存货【期末内部购销形成的存货价值×销售企业的毛利率】(1)假定上期未实现内部销售商品全部对集团外销售借:年初未分配利润【上年营业收入-上年营业成本】贷:营业成本(2)假定当期内部购进商品全部对集团外销售借:营业收入贷:营业成本(3)期末抵销未实现内部销售利润借:营业成本贷:存货(2)确认递延所得税资产借:递延所得税资产贷:所得税费用【抵销分录中(存货贷方发生额-借方发生额)×25%】(4)确认递延所得税资产借:递延所得税资产贷:年初未分配利润借:递延所得税资产贷:所得税费用【或相反分录】(3)同时逆流交易情况下,在存货中包含的未实现内部销售损益中,归属于少数股东的未实现内部销售损益分摊金额借:少数股东权益贷:少数股东损益【损益项目借方发生额大于贷方发生额的差额×少数%×75%】(5)同时逆流交易情况下,在存货中包含的未实现内部销售损益中,归属于少数股东的未实现内部销售损益分摊金额借:少数股东权益【存货项目贷方发生额大于借方发生额的差额×少数%×75%】少数股东损益【损益项目贷方发生额大于借方发生额的差额×少数%×75%】贷:年初未分配利润(4)抵销债权债务借:应付账款【含税金额】贷:应收账款借:应收账款——坏账准备贷:信用减值损失借:所得税费用贷:递延所得税资产(6.1)抵销债权债务(第二年货款仍然未收付)借:应付账款贷:应收账款借:应收账款——坏账准备贷:年初未分配利润借(或贷):应收账款——坏账准备贷(或借):信用减值损失借:年初未分配利润贷:递延所得税资产借(或贷):所得税费用贷(或借):递延所得税资产---(6.2)抵销债权债务(第二年货款已经收付)借:应收账款——坏账准备贷:年初未分配利润借:信用减值损失贷:应收账款——坏账准备借:年初未分配利润贷:递延所得税资产借:递延所得税资产贷:所得税费用旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页同时逆流交易情况下,调整少数股东的未实现内部销售损益分摊金额。此处略。同时逆流交易情况下,调整少数股东的未实现内部销售损益分摊金额。此处略。...