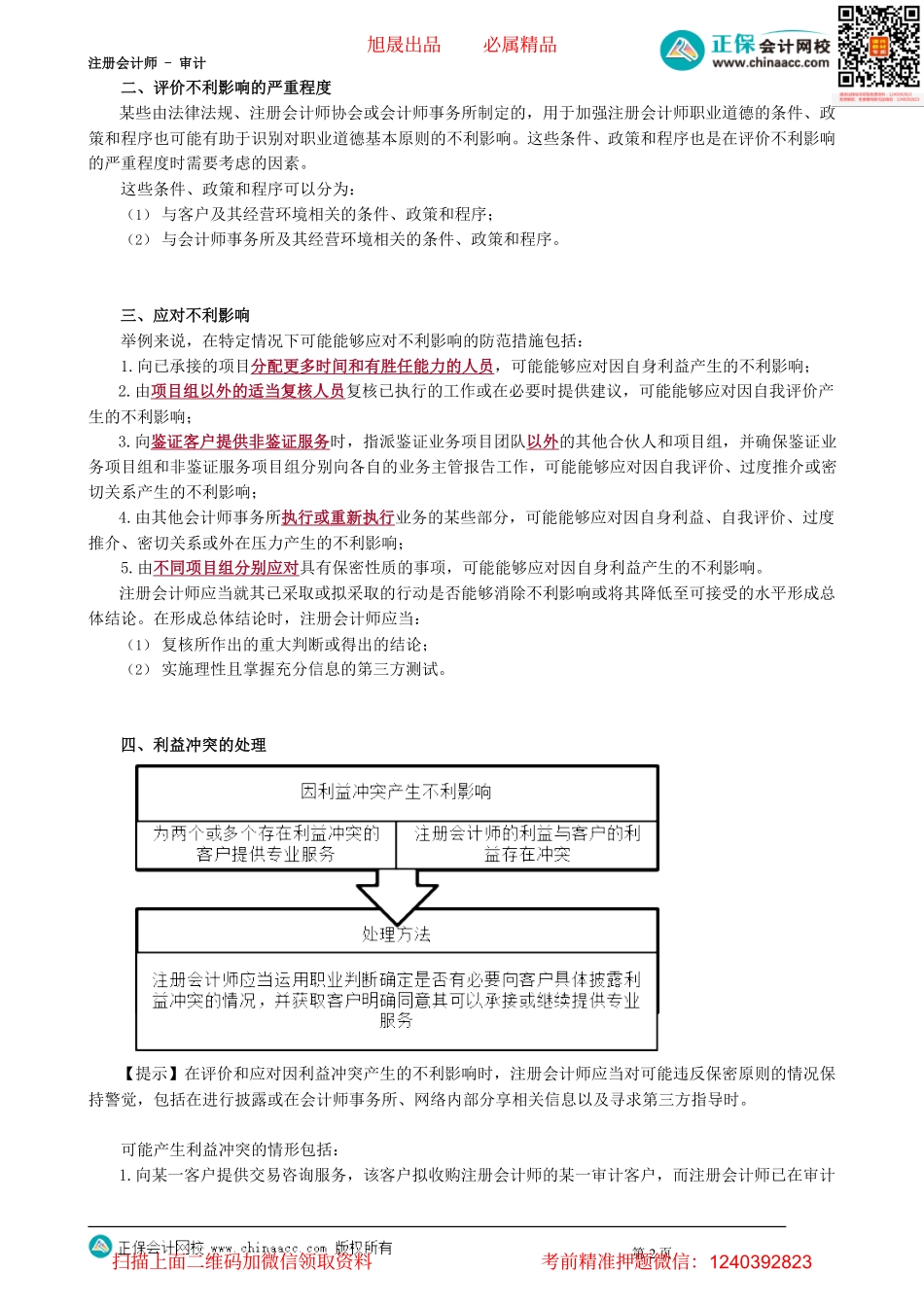

注册会计师-审计第03讲对职业道德概念框架的具体运用第三节注册会计师对职业道德概念框架的具体运用一、识别对职业道德基本原则的不利影响·自身利益·自我评价·过度推介·密切关系·外在压力(一)因自身利益产生不利影响的主要情形1.注册会计师在客户中拥有直接经济利益;2.会计师事务所的收入过分依赖某一客户;3.会计师事务所以较低的报价获得新业务,而该报价过低,可能导致注册会计师难以按照适用的职业准则要求执行业务;4.注册会计师与客户之间存在密切的商业关系;5.注册会计师能够接触到涉密信息,而该涉密信息可能被用于谋取个人私利;6.注册会计师在评价所在会计师事务所以往提供的专业服务时,发现了重大错误。(二)因自我评价产生不利影响的主要情形1.注册会计师在对客户提供财务系统的设计或实施服务后,又对系统的运行有效性出具鉴证报告;2.注册会计师为客户编制用于生成有关记录的原始数据,而这些记录是鉴证业务的对象。(三)因过度推介产生不利影响的主要情形1.注册会计师推介客户的产品、股份或其他利益;2.当客户与第三方发生诉讼或纠纷时,注册会计师为该客户辩护;3.注册会计师站在客户的立场上影响某项法律法规的制定。(四)因密切关系产生不利影响的主要情形1.审计项目团队成员的近亲属担任审计客户的董事或高级管理人员;2.鉴证客户的董事、高级管理人员,或所处职位能够对鉴证对象施加重大影响的员工,最近曾担任注册会计师所在会计师事务所的项目合伙人;3.审计项目团队成员与审计客户之间存在长期业务关系。【了解】审计项目团队成员是指所有审计项目组成员和会计师事务所中能够直接影响审计业务结果的其他人员,以及网络事务所中能够直接影响审计业务结果的所有人员。审计项目团队>审计项目组(五)因外在压力导致不利影响的主要情形1.注册会计师因对专业事项持有不同意见而受到客户解除业务关系或被会计师事务所解雇的威胁;2.由于客户对所沟通的事项更具有专长,注册会计师面临服从该客户判断的压力;3.注册会计师被告知,除非其同意审计客户某项不恰当的会计处理,否则计划中的晋升将受到影响;4.注册会计师接受了客户赠予的重要礼品,并被威胁将公开其收受礼品的事情。第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计二、评价不利影响的严重程度某些由法律法规、注册会计师协会或会计师事务所制定的,用于加强注册会计师职业道德的条件、政策和程序也可能...