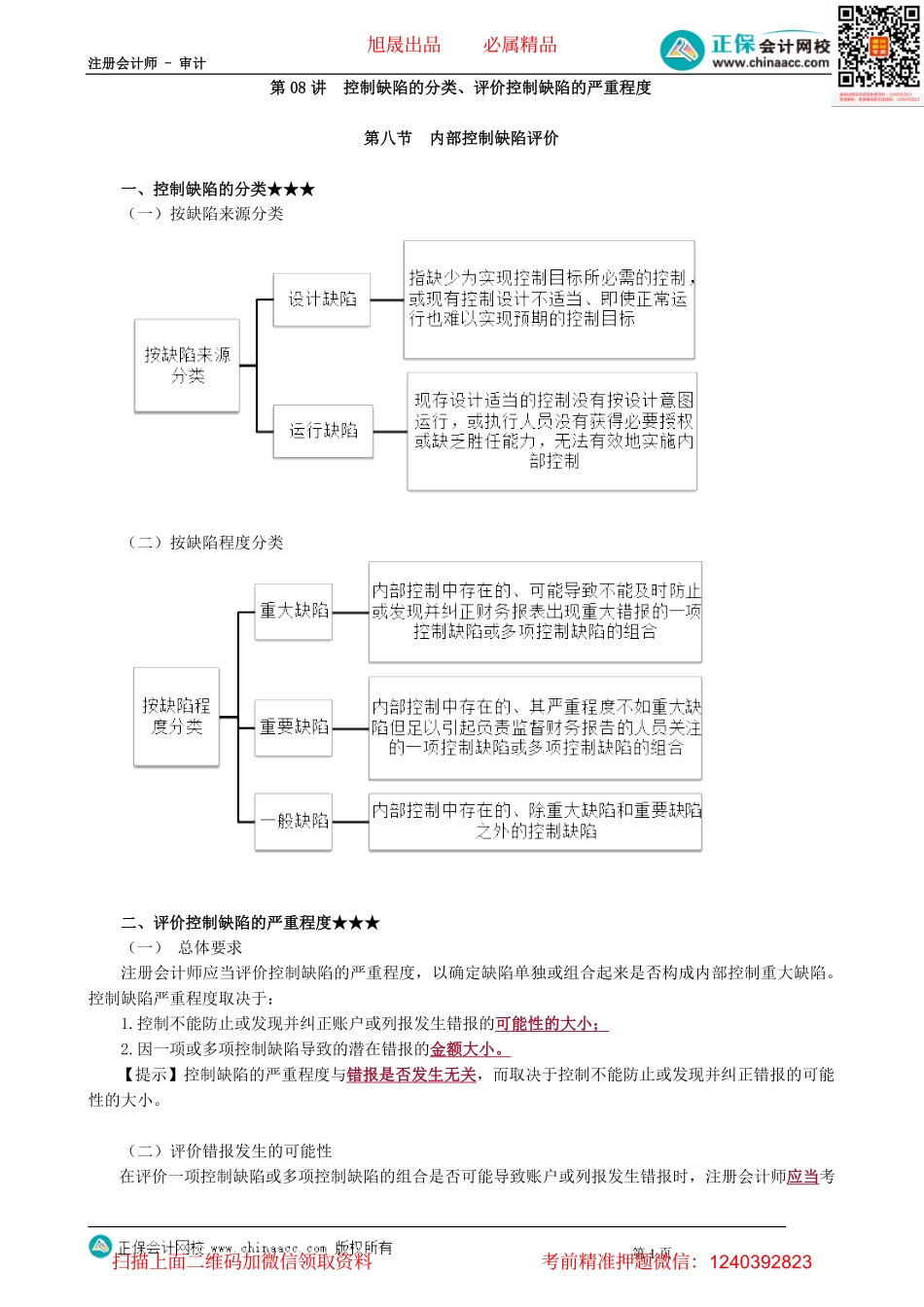

注册会计师-审计第08讲控制缺陷的分类、评价控制缺陷的严重程度第八节内部控制缺陷评价一、控制缺陷的分类★★★(一)按缺陷来源分类(二)按缺陷程度分类二、评价控制缺陷的严重程度★★★(一)总体要求注册会计师应当评价控制缺陷的严重程度,以确定缺陷单独或组合起来是否构成内部控制重大缺陷。控制缺陷严重程度取决于:1.控制不能防止或发现并纠正账户或列报发生错报的可能性的大小;2.因一项或多项控制缺陷导致的潜在错报的金额大小。【提示】控制缺陷的严重程度与错报是否发生无关,而取决于控制不能防止或发现并纠正错报的可能性的大小。(二)评价错报发生的可能性在评价一项控制缺陷或多项控制缺陷的组合是否可能导致账户或列报发生错报时,注册会计师应当考第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-审计虑的风险因素包括:1.所涉及的账户、列报及其相关认定的性质;2.相关资产或负债易于发生损失或舞弊的可能性;3.确定相关金额时所需判断的主观程度、复杂程度和范围;4.该项控制与其他控制的相互作用或关系;5.控制缺陷的相互作用;6.控制缺陷在未来可能产生的影响。【提示】评价控制缺陷是否可能导致错报时,注册会计师无需将错报发生的概率量化为某特定的百分比或区间。(三)评价潜在错报的金额大小在评价因一项或多项控制缺陷导致的潜在错报的金额大小时,注册会计师应当考虑的因素包括:1.受控制缺陷影响的财务报表金额或交易总额;2.在本期或预计的未来期间受控制缺陷影响的账户余额或各类交易涉及的交易量。在评价潜在错报的金额大小时,账户余额或交易总额的最大多报金额通常是已记录的金额,但其最大少报金额可能超过已记录的金额。通常,小金额错报比大金额错报发生的概率更高。(四)补偿性控制的影响在确定一项控制缺陷或多项控制缺陷的组合是否构成重大缺陷时,注册会计师应当评价补偿性控制的影响。在评价补偿性控制是否能够弥补控制缺陷时,注册会计师应当考虑补偿性控制是否有足够的精确度以防止或发现并纠正可能发生的重大错报。【案例】一般缺陷A注册会计师执行甲公司内部控制审计,确定财务报表整体的重要性为2000万元,实际执行的重要性为1000万元。A注册会计师将付款经适当审批并附有支持性文件作为一项关键控制(该项控制与1600万元的交易相关)进行控制测试,预期偏差率为零。A注册会计师选择了25笔付款进行测试后,发现1笔与维修相关的付款未经审批。内部...