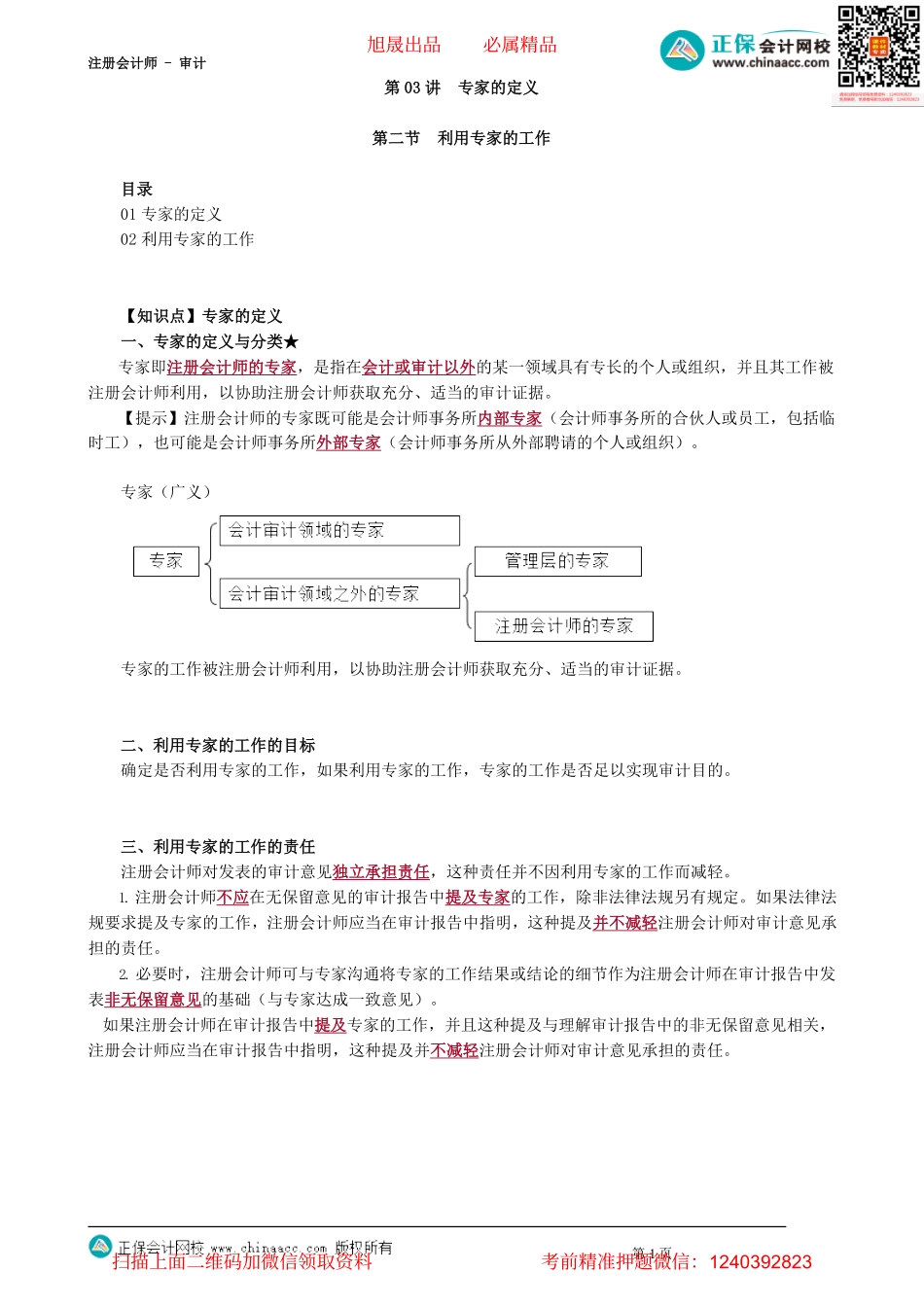

注册会计师-审计第03讲专家的定义第二节利用专家的工作目录01专家的定义02利用专家的工作【知识点】专家的定义一、专家的定义与分类★专家即注册会计师的专家,是指在会计或审计以外的某一领域具有专长的个人或组织,并且其工作被注册会计师利用,以协助注册会计师获取充分、适当的审计证据。【提示】注册会计师的专家既可能是会计师事务所内部专家(会计师事务所的合伙人或员工,包括临时工),也可能是会计师事务所外部专家(会计师事务所从外部聘请的个人或组织)。专家(广义)专家的工作被注册会计师利用,以协助注册会计师获取充分、适当的审计证据。二、利用专家的工作的目标确定是否利用专家的工作,如果利用专家的工作,专家的工作是否足以实现审计目的。三、利用专家的工作的责任注册会计师对发表的审计意见独立承担责任,这种责任并不因利用专家的工作而减轻。1.注册会计师不应在无保留意见的审计报告中提及专家的工作,除非法律法规另有规定。如果法律法规要求提及专家的工作,注册会计师应当在审计报告中指明,这种提及并不减轻注册会计师对审计意见承担的责任。2.必要时,注册会计师可与专家沟通将专家的工作结果或结论的细节作为注册会计师在审计报告中发表非无保留意见的基础(与专家达成一致意见)。如果注册会计师在审计报告中提及专家的工作,并且这种提及与理解审计报告中的非无保留意见相关,注册会计师应当在审计报告中指明,这种提及并不减轻注册会计师对审计意见承担的责任。第1页旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823