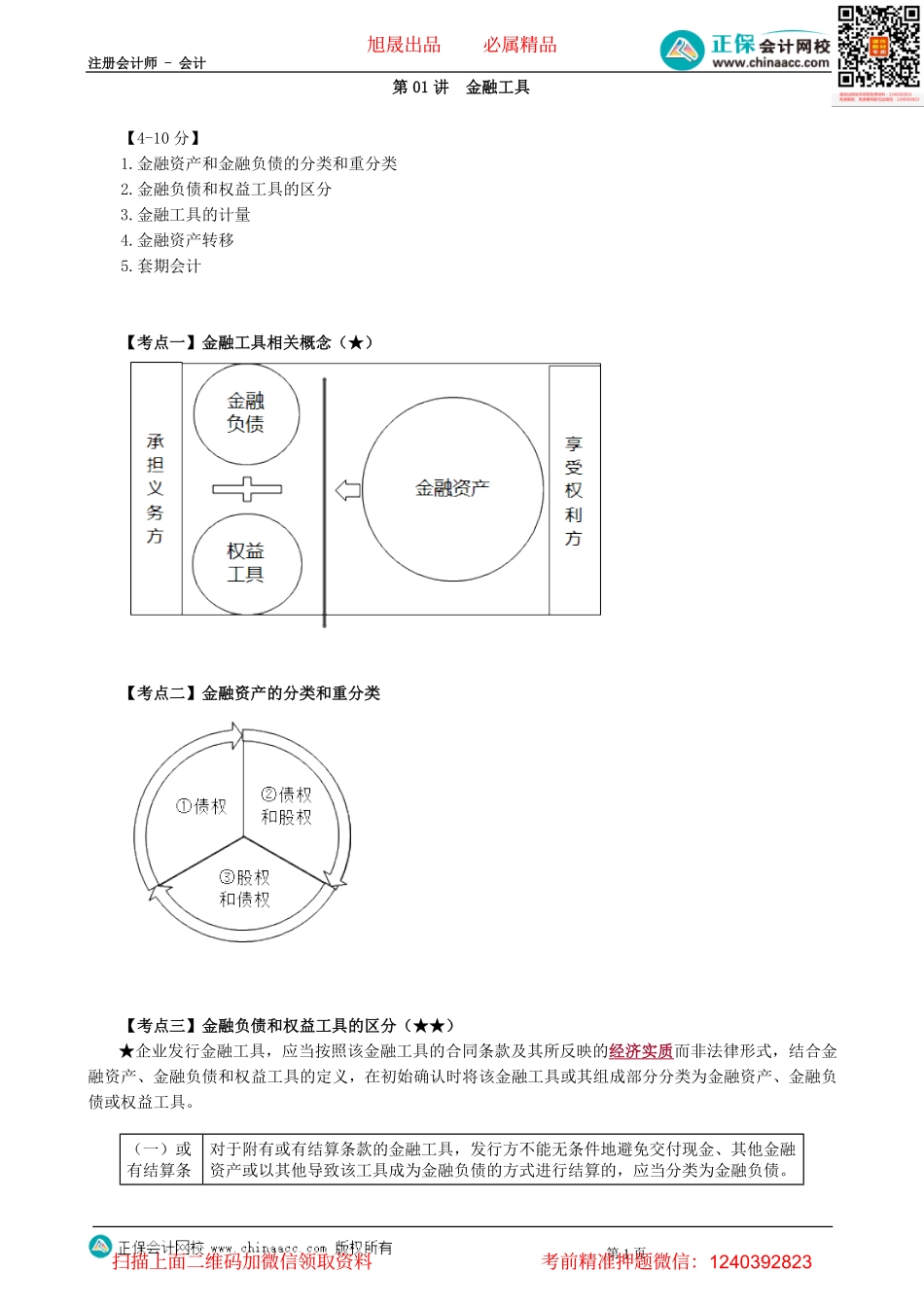

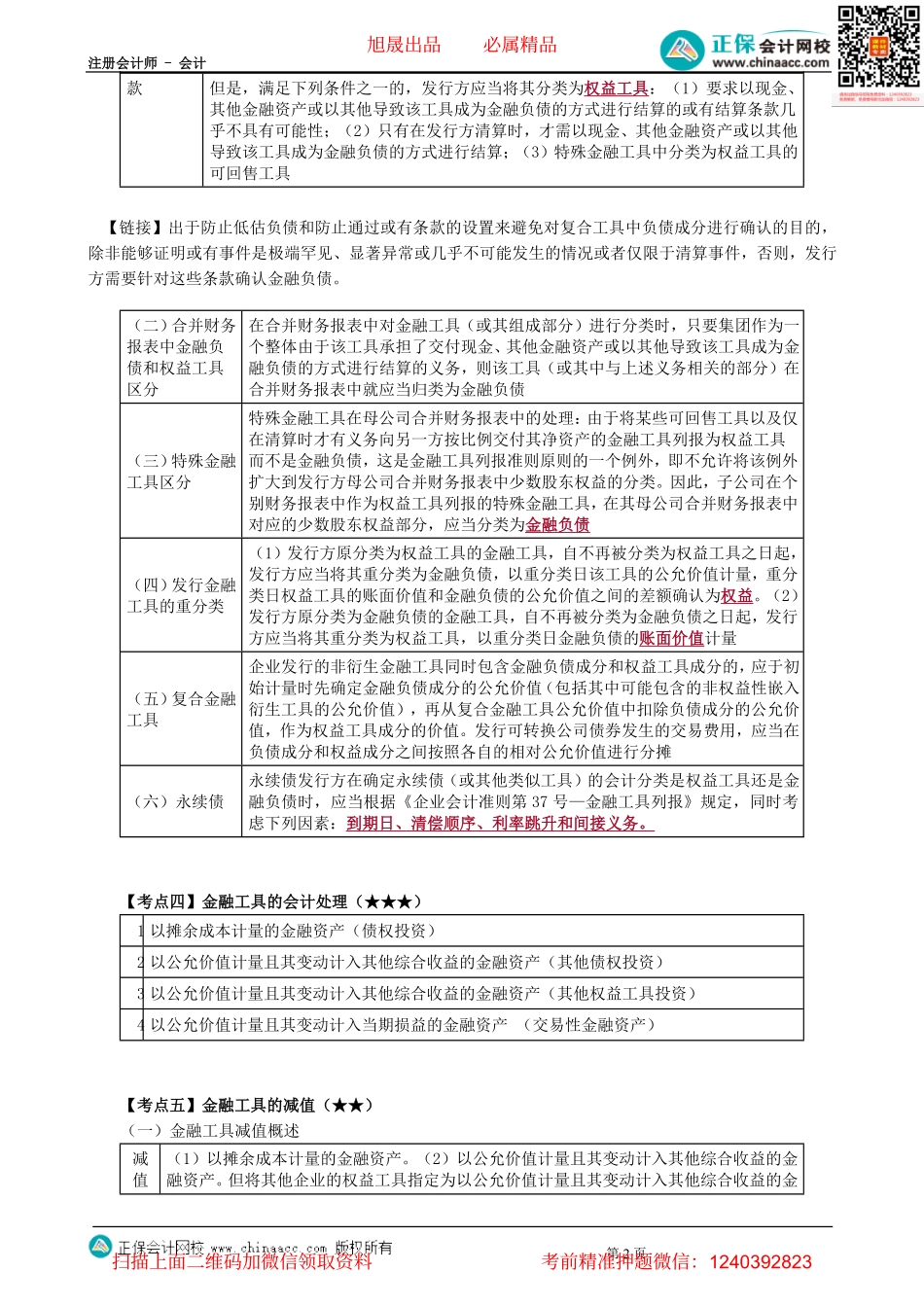

注册会计师-会计第1页第01讲金融工具【4-10分】1.金融资产和金融负债的分类和重分类2.金融负债和权益工具的区分3.金融工具的计量4.金融资产转移5.套期会计【考点一】金融工具相关概念(★)【考点二】金融资产的分类和重分类【考点三】金融负债和权益工具的区分(★★)★企业发行金融工具,应当按照该金融工具的合同条款及其所反映的经济实质而非法律形式,结合金融资产、金融负债和权益工具的定义,在初始确认时将该金融工具或其组成部分分类为金融资产、金融负债或权益工具。(一)或有结算条对于附有或有结算条款的金融工具,发行方不能无条件地避免交付现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算的,应当分类为金融负债。旭晟出品必属精品扫描上面二维码加微信领取资料考前精准押题微信:1240392823注册会计师-会计第2页款但是,满足下列条件之一的,发行方应当将其分类为权益工具:(1)要求以现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算的或有结算条款几乎不具有可能性;(2)只有在发行方清算时,才需以现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算;(3)特殊金融工具中分类为权益工具的可回售工具【链接】出于防止低估负债和防止通过或有条款的设置来避免对复合工具中负债成分进行确认的目的,除非能够证明或有事件是极端罕见、显著异常或几乎不可能发生的情况或者仅限于清算事件,否则,发行方需要针对这些条款确认金融负债。(二)合并财务报表中金融负债和权益工具区分在合并财务报表中对金融工具(或其组成部分)进行分类时,只要集团作为一个整体由于该工具承担了交付现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算的义务,则该工具(或其中与上述义务相关的部分)在合并财务报表中就应当归类为金融负债(三)特殊金融工具区分特殊金融工具在母公司合并财务报表中的处理:由于将某些可回售工具以及仅在清算时才有义务向另一方按比例交付其净资产的金融工具列报为权益工具而不是金融负债,这是金融工具列报准则原则的一个例外,即不允许将该例外扩大到发行方母公司合并财务报表中少数股东权益的分类。因此,子公司在个别财务报表中作为权益工具列报的特殊金融工具,在其母公司合并财务报表中对应的少数股东权益部分,应当分类为金融负债(四)发行金融工具的重分类(1)发行方原分类为权益工具的金融工具,自不再被分类为权益工具之日起,发行方...